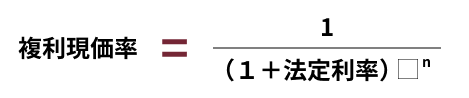

配偶者居住権の評価額を計算する際には、民法所定の法定利率による、「複利現価率」が必要となります。

配偶者居住権の評価額の計算方法については、こちらの記事をご覧ください。

複利現価率は、上の計算式で求めることができます。法定利率が3%の場合の、複利現価率の計算結果を次の表にまとめましたので、ご活用ください。

小数第四位以下四捨五入

| 年 | 複利原価率 |

| 1 | 0.971 |

| 2 | 0.943 |

| 3 | 0.915 |

| 4 | 0.888 |

| 5 | 0.863 |

| 6 | 0.837 |

| 7 | 0.813 |

| 8 | 0.789 |

| 9 | 0.766 |

| 10 | 0.744 |

| 11 | 0.722 |

| 12 | 0.701 |

| 13 | 0.681 |

| 14 | 0.661 |

| 15 | 0.642 |

| 16 | 0.623 |

| 17 | 0.605 |

| 18 | 0.587 |

| 19 | 0.57 |

| 20 | 0.554 |

| 21 | 0.538 |

| 22 | 0.522 |

| 23 | 0.507 |

| 24 | 0.492 |

| 25 | 0.478 |

| 年 | 複利原価率 |

| 26 | 0.464 |

| 27 | 0.45 |

| 28 | 0.437 |

| 29 | 0.424 |

| 30 | 0.412 |

| 31 | 0.4 |

| 32 | 0.388 |

| 33 | 0.377 |

| 34 | 0.366 |

| 35 | 0.355 |

| 36 | 0.345 |

| 37 | 0.335 |

| 38 | 0.325 |

| 39 | 0.316 |

| 40 | 0.307 |

| 41 | 0.298 |

| 42 | 0.289 |

| 43 | 0.281 |

| 44 | 0.272 |

| 45 | 0.264 |

| 46 | 0.257 |

| 47 | 0.249 |

| 48 | 0.242 |

| 49 | 0.235 |

| 50 | 0.228 |

配偶者居住権の評価額の計算方法については、こちらの記事をご覧ください。