「借金の返済が大変……。自己破産したいけど、この借金の額で自己破産できるのかな?」

実は、どのくらいの借金があれば『自己破産』ができるのか、一律の金額は決まっていません。

自己破産の手続きを利用できるかどうかは「借金がいくらあるか」ではなく、「今の収入や財産ではどうがんばっても借金を返せないか」で決まります。

ですので、自己破産の手続きを利用した人の借金の額は、収入や財産によってまさにケースバイケースです。

ここを押さえればOK!

「支払不能」かどうかを判断する目安のひとつに、現在の借金を3年(36ヶ月)で完済できるかどうかが挙げられます。家計の余剰金を算出し、36ヶ月で返済できる金額と比較して、返済が困難な場合に自己破産が認められる可能性が高いといえるでしょう。

自己破産の手続きには、裁判所への申立費用や弁護士費用などが必要ですが、弁護士が受任通知を送付することで借金の返済を一時的にストップし、その間にお金を貯めることができます。自己破産でお悩みの方は、アディーレへご相談ください。

「いくら以上の借金がないと、自己破産を利用できない」というわけではない!

まず、「いくら以上の借金がないと、自己破産の手続きを利用できない」というわけではありません。

同じ300万円の借金だとしても、年収100万円の人と年収1000万円の人では負担感も違います。

ですが、債務者にとっては家計を立て直すための手続きである自己破産は、結局支払ってもらえなくなる債権者にとっては大ダメージです。

そのため、「本当に支払えなくなってしまった人」でないと、裁判所での自己破産の手続きを始めることができません。この、「本当に支払えなくなった」状態のことを、破産法では「支払不能」といいます。

(1)手続きを始めるのに必要な「支払不能」ってどんな状態?

「支払不能」とは、債務者自身の財産や収入からは、返済期にある借金などの全ての負債について支払うことができない状況が継続していることです。

自己破産の手続きを利用するためには、裁判所に「破産手続開始の申立て」(「破産の申立て」と言い換えて、ご説明します)をして、まずは裁判所に手続きを始めてもらわなければなりません。

裁判所が手続きを始める「破産手続開始決定」を出すための条件が、「支払不能」なのです。

破産の申立て

破産手続開始決定

裁判所が自己破産の手続きを始める決定

ここで「支払不能」が必要!

免責許可決定

原則全ての支払義務を免除してもらえる(※)

(※税金など、一部の支払義務は残ります。)

支払不能かどうかの目安は?

支払不能かどうかの目安の1つが、今ある全ての借金を3年以内(36ヶ月)で返済できるかというものです。

例えば、家計の収支は、次のとおりとしましょう。

| 収入 | 支出 | ||

|---|---|---|---|

| 費目 | 金額 | 費目 | 金額 |

| 給料 | 18万円 | 家賃 | 5万5000円 |

| その他 | 食費 | 3万5000円 | |

| 水道 | 4000円 | ||

| 電気 | 3000円 | ||

| ガス | 3500円 | ||

| NHK | 1310円 | ||

| 医療費 | 3000円 | ||

| 保険料 | 1800円 | ||

| 携帯電話(Wi-Fi) | 8000円 | ||

| 交際費 | 1万円 | ||

| 被服費 | 1万円 | ||

| 日用品 | 3000円 | ||

| 合計 | 18万円 | 合計 | 13万7610円 |

| 余剰 | 4万2390円 | ||

このケースでは、月の余剰金が4万2390円ですので、

4万2390円×36ヶ月=152万6040円

で、3年間で返済できる金額は152万6040円ですね。

交際費と被服費の2万円のうち、1万円を切り詰めるとすれば、プラス36万円ですので、188万6040円です。

そうすると、このような収支の方であれば、切り詰めれば200万円以内であれば、なんとか自力で返済できるかもしれません。

一方で、300万円以上の借金がある場合、とても36ヶ月では返済できません。

300万円÷36回=8.3333……ですので、1ヶ月8万3333円程度の返済が必要になるからです。この例の収支では、あと4万円以上を捻出するのはほぼ無理でしょう。このような場合には、基本的には「支払不能」と言えるでしょう。

(2)「支払停止」ってなに?

ところで、「支払停止」という言葉を聞いたことがありますか?

破産法は、支払いを停止したときは、「支払不能」であると推定すると定めています。つまり、「支払停止」の事実があれば、支払不能でないことの証明がされない限り、「この人は支払不能である」という扱いを受けることとなります。

債務者が支払を停止したときは、支払不能にあるものと推定する。

引用:破産法第15条2項(破産手続開始の原因)|e-Gov 法令検索

「支払停止」とは、債務者がもう支払えないということを外部に表明することです。

具体的には、次のようなものがあります。

- 2回目の手形不渡りによる銀行取引停止処分

- 支払を継続していけない旨の張り紙、広告をすること

- 閉店しての夜逃げ

- 弁護士が債権者に受任通知を発送すること

参考:最高裁判所判決平成24年10月19日|裁判所 – Courts in Japan

受任通知とは、弁護士が債務者から債務整理(自己破産など、支払いの負担を軽減するための手続き)を依頼された時、債権者に対して次のようなことを伝える文書です。

- 債務者から、債務整理の依頼を受けたこと

- 今後は債務者から借金の取立てをしないで欲しいこと

弁護士などが債権者に受任通知を送ると、債権者から債務者への請求は原則としていったんストップします。

自己破産の手続きにはどれくらい費用がかかる?

『自己破産』をするにも費用がかかります。

「借金の返済も苦しいのに、破産のためのお金なんて準備できない!」と思われる方もいるかと思います。

ですが、先ほどもご説明したように、弁護士が「受任通知」を発送した時点で、各債権者への支払いは原則としてストップできます。ですので、それまでに返済に充てていたお金を自己破産のためにためていくことになります。

弁護士費用や、裁判所でかかる費用などを、一括ではなく、数ヶ月間で積み立てていけばよいこととなっている法律事務所も少なくありません。

自己破産の手続きのために必要な費用は、主に次の3つに分かれます。

- 裁判所への申立費用

- 「破産管財人」への報酬

- 弁護士に依頼する場合の弁護士費用

それぞれについて順にご説明します。

(1)裁判所への申立費用について

裁判所に破産申立てをする際、次のようなもので合計2万~3万円程度は最低限必要になります。

- 官報掲載料:1万数千~2万円程度

- 申立費用(収入印紙):原則1500円

- 債権者に通知するための郵便切手:数千円程度

この費用が捻出できなければ、裁判所は破産手続開始決定を出してくれません(破産法30条1項1号)。

「官報掲載料」とは、自己破産の手続きにおいて、次のタイミングで官報に掲載される際の費用です。

- 破産手続の開始時

- 破産手続の終了時

- 免責決定が出た時

申立費用とは裁判所への手数料のようなもので、収入印紙で原則1500円分が必要になります。

また、裁判所が破産手続開始決定を出すと、裁判所から各債権者に通知されます。

そのための郵便切手などを申立て時に準備しないといけません。

債権者の数などによって異なりますが、通常は数千円程度でおさまります。

(裁判所によって枚数などは異なりますので、事前に知りたいという方は、各裁判所に問い合わせるか、弁護士にご相談ください。)

(2)破産管財人への報酬について

『管財事件』(※)になる場合には、破産管財人への報酬を支払う必要があります。

※自己破産の手続きの進め方は、大きく次の2つに分かれます。

- 管財事件

…原則的な方法。裁判所から選任された「破産管財人」が、財産の管理・配当や、負債が膨らんだ経緯の調査などを行います。

- 同時廃止

…配当すべき財産がなく、免責許可を出してよいかの詳細な調査も必要ない場合などに、裁判所が破産管財人を選任しないことがあります。

管財事件となった場合には、破産管財人のための報酬(予納金)を用意する必要があるのです。

かつては予納金も50万円以上と高額でしたが、現在、東京地方裁判所などで実施されている『少額管財事件』(名称はいろいろあります)では、予納金は20万円からとなっています。

(予納金の金額は裁判所や個別の事案によって異なります。また『少額管財事件』等を実施していない裁判所もありますので、破産申立てを検討される方は、事前に裁判所などに問い合わせることをお勧めします)

(3)弁護士に依頼する場合の弁護士費用について

破産申立てをする場合、弁護士に依頼する方が多いです。弁護士に依頼する場合には、それぞれの法律事務所で定められた報酬を支払う必要があります。

なお、下の表は、先ほどご紹介した日弁連の調査結果ですが、2017年度の破産申立ての一部(1238件)のうち、弁護士が代理人として申立てた件数は86.91%(1076件)となっています。

| 代理人の有無 | 人数 | 男性 | 女性 | 17調査 | 14調査 | 11調査 | 08調査 | 05調査 | 02調査 | 00調査 |

|---|---|---|---|---|---|---|---|---|---|---|

| 申立代理人有り | 1076 | 618 | 485 | 86.91% | 84.11% | 79.09% | 72.46% | 67.60% | 71.13% | 69.17% |

| 申立代理人無し | 16 | 7 | 9 | 1.29% | 2.66% | 4.21% | 11.15% | 29.09% | 27.38% | 30.51% |

| 司法書士に依頼 | 132 | 70 | 62 | 10.66% | 13.06% | 16.53% | 16.23% | 1.13% | 0.41% | 0.00% |

| 不明・記入漏れ | 14 | 8 | 6 | 1.13% | 0.16% | 0.16% | 0.16% | 2.18% | 1.08% | 0.33% |

司法書士に書面作成を依頼した場合を含めると、9割以上の方は、何らかの専門家のアドバイスを受けています(なお、弁護士と司法書士の違いは、破産申立ての代理人になれるかどうかです)。

自己破産は自分で申立てることは不可能ではありませんが、弁護士に依頼した場合には免責許可決定を受けるためのポイントなどについてアドバイスがもらえます。

また、破産申立てにおいては準備しなければならない書面も多いです。申立て時の書面に不備などがあり、補正できないようであれば『同時廃止事件』ではなく『管財事件』にされる傾向があります。そのため、依頼するかどうかは別として、事前に専門家のアドバイスを受けておくことをお勧めします。

さらに、先ほどご説明したとおり『少額管財事件』は、予め弁護士が書面などを整理して申立てることが前提となっています。そのため、ご自身で申立てる場合には『少額管財事件』とはならず、予納金が数十万円高い「特定管財」になりかねません。

また、弁護士に依頼した場合、各債権者に先ほどご説明した『受任通知』を発送しますが、それにより、債権者からの請求が原則としてストップするというメリットもあります。

さらに、各債権者からそれまでの取引の履歴を開示してもらい、支払い過ぎた利息である「過払い金」が発生している場合には、弁護士に過払い金の返還請求をしてもらうこともできます。

過払い金が発生していれば、支払い過ぎた利息の分の負債を減額してもらったり、それでも余っている利息があれば返してもらえる可能性があります。

過払い金の額次第では、自己破産を回避できる可能性もゼロではありません。

また、自己破産は避けられない場合であっても、回収できた過払い金を手続きの費用に充てることで、費用を支払う負担を軽減できる可能性もあります。

過払い金返還請求ができる可能性があるのは、基本的には次の2つの条件を満たした方です。

- 2010年6月17日以前に、借入れを始めた

- 最後に返済や借入れをした日から10年以内である

破産者本人が直接出ていかなければいけないのはどんな時?

破産申立てを弁護士に依頼した場合であっても、破産者本人が直接裁判官などから話を聞かれる機会があります。

そのような場合には、破産者本人が裁判所などに行かなければいけません。

本人が裁判所などに行く回数は『同時廃止』の場合と『管財事件』(『少額管財事件』を含みます)の場合とで異なりますので、それぞれ簡単にご説明します。

(1)『同時廃止』の場合

『破産手続』は弁護士が代理人として申立てをした後、開始決定と同時に手続きが終了しますので、基本的に裁判所に行く必要はありません。

ただ、『免責手続』の中で『免責審尋』(裁判所が免責を認めるかどうか判断するために破産者から話を聞く手続です)がありますが、これには本人が出席する必要があります。

(なお、裁判所によっては、特に問題のない同時廃止事件では『免責審尋』が行われない場合があります。)

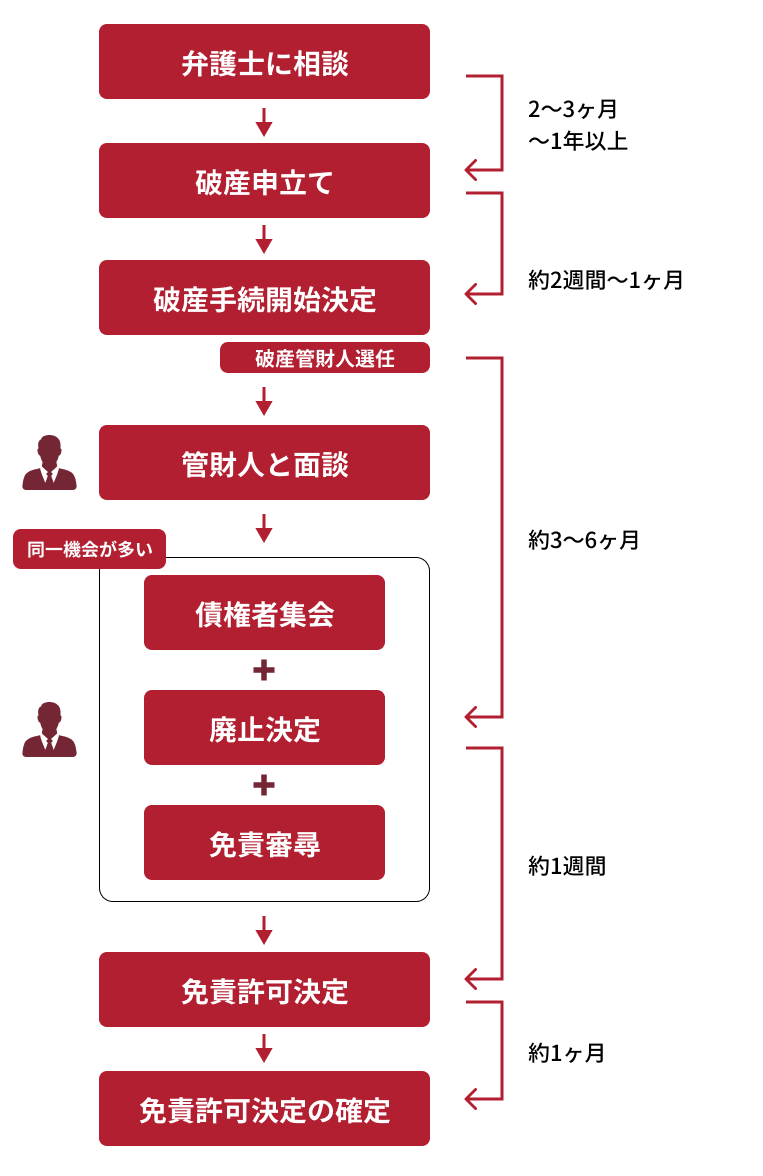

(2)『管財事件』(『少額管財事件』も含みます)の場合

例えば東京地裁での『管財事件』の場合、本人が法律事務所や裁判所などに出向く必要があるのは、基本的には次の2つのタイミングです。

- 破産管財人との面接

- 裁判所での「債権者集会」(破産管財人が、調査結果などについて債権者に説明する)

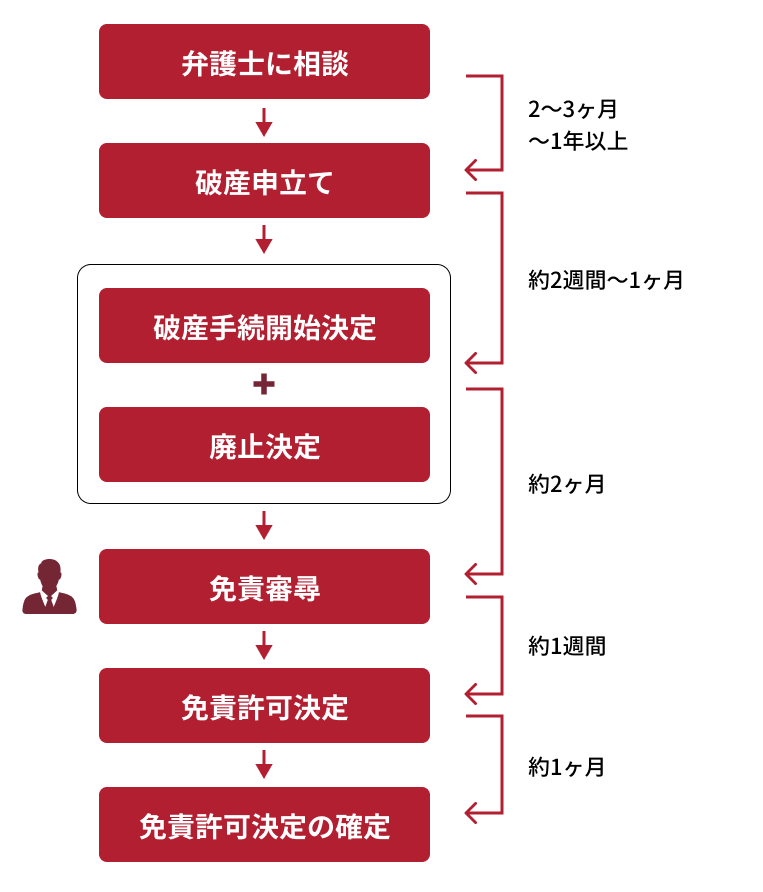

自己破産の手続きはどのくらいで終わるの?

自己破産の手続きにかかる期間は、概ね下の図のようになります。

同時廃止事件

少額管財・異時廃止事件

※あくまでもイメージですので、この期間よりも短い場合も長い場合もあります。

弁護士に相談してから、実際に破産申立てまでの期間については、短い方では2ヶ月程度ですが、長い場合は1年以上かかる方もいます。

申立てに必要な書面などの資料は、ご本人に収集して頂く必要のあるものも多く、結果として資料収集に時間がかかってしまう場合もあります。

【まとめ】『自己破産』ができる金額に決まりはないが、大体3年間(36回)で分割返済ができるかどうかが目安になる

このまま借金を抱え続けても、利息や遅延損害金で借金は膨らむばかりです。

『支払不能』とまでは言えない状況であっても、「任意整理」(※)という手続きであれば、毎月の返済額を減らせる可能性もあります。

※任意整理…支払い過ぎた利息がないか、負債の正確な額を計算したうえで、今後発生するはずだった利息のカットや、長期分割による毎月の返済額の減額などを目指して個々の債権者と交渉します。自己破産とは異なり、『支払不能』は条件ではありません。

「私の借金の額では、自己破産は無理だろう」と決めつけず、まずは弁護士に相談してみませんか。

借金についてお悩みの方は、破産を得意とするアディーレ法律事務所にご相談ください。