「自己破産では、『破産管財人』に銀行口座を解約されるって、本当?」

破産管財人とは、財産の調査や処分などを行う人のことです。自己破産の手続きをする際、一定の場合に裁判所から選任されます。

確かに破産管財人は財産の処分をすることができるのですが、銀行口座が解約されるケースは少ないです。銀行口座は、基本的に日常生活に欠かせないものだからです。

この記事では、

- 「破産管財人」が選任される「管財事件」とは何か

- 自己破産の手続きでは、銀行口座が解約されるのか

- 自己破産の手続きを始めると、銀行口座は凍結されるのか

について、弁護士が解説します。

ここを押さえればOK!

管財事件となった場合でも、破産管財人が銀行口座を解約するケースは少ないです。また、自己破産でも、一定の範囲の財産は「自由財産」として手元に残せる。

自己破産に限らず、債務整理を開始して受任通知を銀行に送ると、口座が凍結されるリスクがあります。

借金返済が苦しいな、と感じた方は、なるべく早く一度アディーレ法律事務所にご相談ください。

「破産管財人」が選任される「管財事件」とは?

そもそも自己破産とは、返済ができないような状態(支払不能)に陥っていると裁判所から認めてもらった上で、さらに裁判所の免責許可決定を得れば、原則全て(※)の負債の返済義務を免れることができる手続きです。

※免責許可決定が出ても、税金など一部の負債はそのまま残ります。

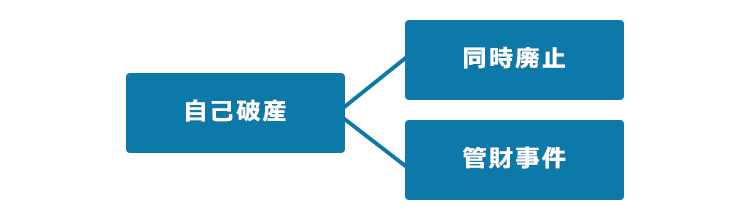

自己破産の手続きには、同時廃止と管財事件の2種類があります。

このうち、裁判所から「破産管財人」が選任される「管財事件」が原則です。

それでは、

- 管財事件とはどのような手続きか

- どのような場合に管財事件となるか

についてご説明します。

(1)管財事件とは

管財事件では、「破産管財人」と呼ばれる弁護士が裁判所から選任されます。

破産管財人は、主に次のようなことを行います。

- 財産の調査(資産調査)・管理・処分

- 債権者への配当

- 免責を認めても問題ないかの調査

同時廃止と異なり、裁判所へ申立てをしてから免責許可決定が出るまでの間に半年~1年以上を要するケースもあります。

自己破産の手続きをする方は、債権者集会への出席(1回以上)のほか、破産管財人との面談(「管財人面接」といいます)のために破産管財人の事務所などに行くことになるのが通常です。

管財事件となった場合の手続きの流れについて、詳しくはこちらをご覧ください。

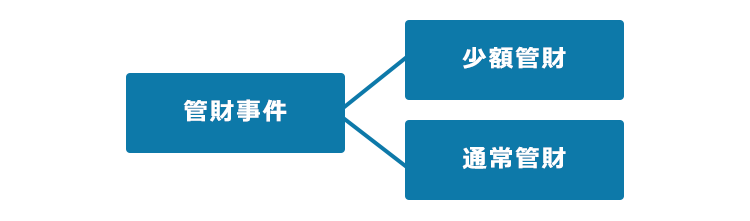

「少額管財」「通常管財」に分けて運用している裁判所も

東京地裁など一部の裁判所では、管財事件をさらに「少額管財」「通常管財」に分けて運用しているところもあります(裁判所によっては、名称が異なります)。

債権者が少ない場合や、自己破産の手続きに代理人として弁護士が就いている場合など、破産管財人の業務の負担がそれほど重くならないと見込まれる場合には少額管財となることがあります。

少額管財になった場合、通常管財よりも手続きの費用を抑えられる可能性があります。

東京地裁などでの運用

(※破産法上、少額管財と通常管財の区別はありません)

東京地裁の場合、少額管財と通常管財の引継予納金(破産管財人の報酬)は、次のとおりです。

- 少額管財:最低20万円

- 通常管財:最低50万円(負債の額が多いほど増えます)

通常管財の場合、引継予納金として50万円以上が必要なので、お金のない方は破産することさえできなくなってしまいかねないという問題点がありました。そこで、個人の方でも破産をしやすく、適正な破産手続を行えるように、一部の裁判所は予納金(手続費用)を20万円以上と低額にした少額管財という手続を認めたのです。

(2)管財事件になるケース

管財事件となる見込みが高いのは、

一定の価値のある財産を有している場合

です。

東京地裁であれば、33万円以上の現金を有している場合や、現金以外で、預貯金、不動産、自動車、保険の解約返戻金などの項目ごとに合計20万円以上の財産を有している場合には、基本的に管財事件(少額管財)となります。

その他、管財事件となってしまう可能性が高いのは、主に次のようなケースです。

- 借金の額が高額である

- ギャンブルなど賭博や収入に見合わない浪費行為をしている

- 隠し財産があると疑われる

- 法人の代表者や自営業者である(かつてこれらの立場だった者も含まれます)

- 一部の債権者にだけ優先的に返済してしまっている

これらのケースでは、破産管財人による財産調査(財産の換価、未回収の財産や流出した財産の回収なども含む)、裁判所が免責を認めない可能性のある「免責不許可事由」がないか、免責を認めてよいかを調査する免責調査の必要があると考えられるために、管財事件とされる可能性が高いことになります。

これらは一例にすぎず、自己破産の申立て先の裁判所によっても異なります。

そのため、自己破産を依頼するときには自分の状況を正直に弁護士に伝えて、どちらの手続になる可能性が高いかの見通しを確認することがおすすめです。

破産管財人がどのような場合に選任されるのか、詳しくはこちらをご覧ください。

同時廃止

一方、管財事件になる見込みが高い事由がなければ、同時廃止となる可能性もあります(管財事件か同時廃止かを最終的に決めるのは、裁判所です)。

同時廃止とは、高価な財産がなく、深刻な免責不許可事由がないなど、破産管財人による調査が不要である場合に、破産手続開始決定と同時に破産手続を終了させるという簡単な手続きです。

この手続きは裁判所へ申立てをしてから、通常3、4ヶ月程度で終了します。しかし、破産手続が終わっても、それだけでは免責の許可がされるわけではなく、改めて免責をしてよいかどうかが判断されます。

自己破産をする方は、債務者審尋または免責審尋という裁判官との面接のために、通常1回裁判所へ行くことになります。

同時廃止の手続きの流れについて、詳しくはこちらをご覧ください。

自己破産すると銀行口座を解約される!?

自己破産の手続きをすると、自己破産でも手元に残すことのできる「自由財産」の範囲を超える財産(破産財団)について、破産管財人の処分に委ねられます。

しかし、個人の破産の場合には、銀行口座を解約されるケースは多くありません。

たとえば東京地裁では預貯金の残高が合計20万円以下である限り、通常、自由財産の範囲内であると扱われ、預金を手元に残すことができます。

また、預金が合計20万円を超えている場合でも、口座自体は通常日常生活に必要な財産であるため、破産管財人によって口座が解約されることはあまりありません(口座に入っている預貯金のうち、20万円を超えている額を破産管財人に支払うことになる可能性はあります)。

自由財産とは?

自己破産をしても、財産全てを失ってしまうわけではありません。「自由財産」であれば、手元に残しておくことができます。

自由財産とは、自己破産の手続きをしても手元に残しておける財産の総称です。

それでは、

- 自由財産にあたる財産

- もともとは自由財産ではなかったものを、手元に残せる可能性

についてご説明します。

(1-1)自由財産にあたる財産

特段の手続きをすることなく、自由財産として手元に残すことができるものは次の3つです。

- 破産手続開始決定後に取得した財産(新得財産)

自己破産を行う際、自由財産以外は手放して債権者への配当に充てなければなりません。

この、破産手続開始によって破産管財人に管理されることとなり、配当に充てられる財産を「破産財団」といいます。

破産財団を構成する財産について、破産法34条1項で次のように定められています。

破産者が破産手続開始の時において有する一切の財産(日本国内にあるかどうかを問わない)は、破産財団とする。

引用:破産法34条1項

つまり、破産をすると手放さなければならないものは、破産手続開始決定の時点で破産者が保有していた財産に限られます。破産手続開始決定後に破産者が手に入れた財産は「新得財産」といわれ、自由財産として扱われることになります。

- 99万円以下の現金

破産手続開始決定前からあったものでも、99万円以下の現金は、自由財産として認められます(破産法34条3項1号)。

預貯金は含まれません。 - 差押えが禁止されている財産

差し押さえることができない財産は破産財団に含まれません(破産法34条3項2号)。

そのため、差押えが禁止されている財産は破産手続開始決定前からあったかどうかにかかわらず手元に残せます。

(1-2)もともとは自由財産ではなかったものを、手元に残せる可能性

本来的に自由財産として認められるのは、上でご説明した新得財産、99万円以下の現金と差押禁止財産です。

これに加えて、次の2つの方法で、本来は自由財産ではなかった財産を、手元に残せる可能性もあります。

自由財産の拡張

本来は自由財産でなかったものを、自由財産に加えてもらう

破産財団からの放棄

処分が基本の「破産財団」から、特定のものを除外してもらう

それぞれについてご説明します。

<自由財産の拡張>

自由財産の拡張とは、債務者の個別の事情に応じて、裁判所の決定により、本来は自由財産でなかったものを自由財産として取り扱うことです。

裁判所ごとに自由財産の拡張を認める基準(換価基準)を設けています。本来的には自由財産に当たらないけれどもそれを保有する必要性・相当性がある場合には、自由財産の拡張を求めて、裁判所に自由財産拡張の申立てを行います(破産法34条4項)。

どの範囲のものが自由財産と認められるかは裁判所ごとに変わってきます。

東京地方裁判所では、次のものは原則として自由財産の拡張が認められます。

- 残高20万円以下の預貯金(複数ある場合は合算して20万円以下)

- 見込額が20万円以下の保険解約返戻金(複数口ある場合は合算して20万円以下)

- 処分見込額が20万円以下の自動車

- 居住用家屋の敷金債権

- 電話加入権

- 支給見込額の8分の1相当額が20万円以下の退職金債権

- 支給見込額の8分の1相当額が20万円を超える退職金債権の8分の7相当

- 家財道具

退職金については、たとえば、退職金の金額が160万円なら全額自由財産にあたります。

また、退職金の金額が240万円なら210万円が自由財産にあたります。

もっとも、退職間際の場合など一定の場合には8分の1ではなく4分の1が基準となることがありますので、注意してください。

(なお、東京地方裁判所では、上記の基準に当てはまる財産については、自由財産拡張決定がなされた扱いとなります。そのため、自由財産拡張の申立ては不要です)

<破産財団からの放棄>

破産財団からの放棄とは、本来は破産財団に属していた財産について、裁判所の許可により、破産財団から放棄することです。

破産財団から放棄された財産は、基本的に手元に残せることとなります。

破産財団の中でも買い手が見つからず、処分が困難な物などについて認められることがあります。

自由財産について、さらに詳しく知りたい方はこちらの記事をご覧ください。

自己破産の手続きを始めると銀行口座が凍結する!?

口座解約と違い、自己破産の手続きを始めるときに発生する可能性が高く、注意しなければならないのが「口座の凍結」です。

自己破産には限りませんが、債務整理を弁護士に依頼して、弁護士が借入れ先でもある銀行に対して自己破産などの債務整理を行うとの通知(受任通知といいます)を送ると、口座を凍結します。

銀行は、債務者に対する債権と口座に入っている預金とを相殺することで、債権を回収することができます。そこで、相殺の準備のためにその人の口座からお金が出ていかないように、その口座を凍結します。その後、銀行は受任通知を受け取るなどした時点の預貯金と借金を相殺します。

銀行は、自己破産や民事再生の受任通知を受け取った後に入金されたお金を、相殺の対象とすることができないので、一般的には口座凍結された後に入金されるお金は、口座凍結終了後に受け取ることができます(別途、差押えなどをされた場合を除きます)。

また、給与振込口座で、口座からお金を引き出せないと生活できない場合などにおいては、口座凍結中でも銀行の窓口に行けば、預金を手にすることができることもあります(ただし、口座凍結中に引き出すためには受任弁護士などから銀行への連絡が必要になるなど、一定の手続が必要となることもあります)。

相殺について、さらに詳しく知りたい方はこちらの記事をご覧ください。

銀行口座の凍結について、さらに詳しく知りたい方はこちらの記事をご覧ください。

【まとめ】自己破産で破産管財人が銀行口座を解約するケースは少ない

今回の記事のまとめは次のとおりです。

- 管財事件とは、裁判所から選任された破産管財人が財産の換価や配当を行う手続き。

- 管財事件となった場合でも、破産管財人が銀行口座を解約するケースは少ない。また、自己破産でも、一定の範囲の財産は「自由財産」として手元に残せる。

- 自己破産に限らず、債務整理を開始して受任通知を銀行に送ると、口座が凍結されるリスクがある。

アディーレ法律事務所では、万が一個人の破産事件で免責不許可となってしまった場合、当該手続きにあたってアディーレ法律事務所にお支払いいただいた弁護士費用は原則として、全額返金しております(2022年9月時点)。

自己破産についてお悩みの方は、自己破産を得意とするアディーレ法律事務所にご相談ください。