通常、借金は借りた本人が返済するものですから、親の借金は親が返済義務を負い、子供が肩代わりして返済する義務はありません。

ただし、親の借金の(連帯)保証人になっている場合や、親が死亡して相続した場合などは、親の借金について子供も支払義務を負います。

この記事では「親の借金と子供の返済義務」について、弁護士がご説明します。

ここを押さえればOK!

・連帯保証人になっている場合:契約上、返済義務が生じます。

・親が借金を残して亡くなった場合:相続人はプラスの財産だけでなく、借金も引き継ぐため、返済義務を負います。

・子どもの名義を貸して借金をしている場合:名義貸しを承諾していた場合、返済義務が生じます。

もし親の借金を返済しなければならなくなり、自力での返済が困難な場合は、任意整理、個人再生、自己破産といった「債務整理」を検討することで、負担を軽減できる可能性があります。親の借金問題でお悩みの方は、アディーレへご相談ください。

子供には親の借金を肩代わりする義務はある?

子供には親の借金を肩代わりして返済する義務があるのか説明します。

(1)「親子だから」というだけで、親の借金の返済を肩代わりさせられることはない

親子であるという事実のみでは、子供が親の借金を肩代わりして返済しなければならない法的義務はありません。

借金は、借主(返済義務を負う債務者)と、貸金業者などの貸主(債権者)との契約により発生します。この契約において、子供は当事者ではありませんから、原則として借金を肩代わりして返済する義務はありません。

そのため、親の借金について、仮に貸主から返済を求められても、基本的にはこれに応じる必要はありません。

(2)親の借金を子供が返済しなければならない主なケース

一方で、次のようなケースでは、親の借金についても子供が返済義務を負います。

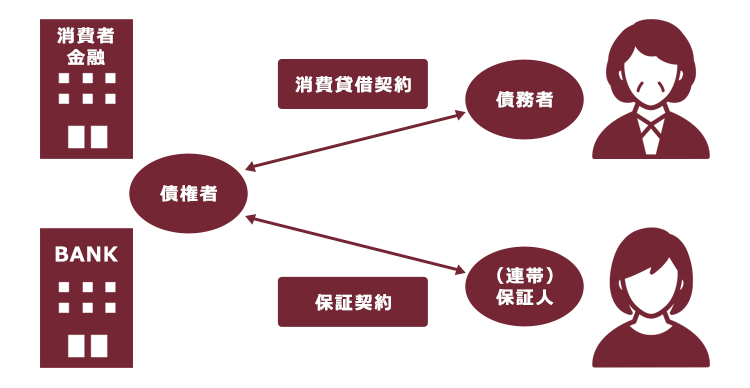

(2-1)保証人または連帯保証人となっている場合

親の借金について、子供が保証人または連帯保証人となっていた場合には、子供が保証人または連帯保証人としての支払義務を負います。

保証人は、

主たる債務者がその債務を履行しないときに、その履行をする責任を負う

引用:民法446条1項

ものです。

親の借金について保証人または連帯保証人となっていた場合、親が返済しなければ、子供が保証債務に基づき債権者への支払を行わねばなりません。

連帯保証は、保証よりも負担が重くなりがちです。

例えば、連帯保証人になっていた場合には、「先に債務者に請求してください」「債務者は十分返済できる資力があるはずです」等と言って支払を拒むことができません。

なお、(連帯)保証は、原則として(連帯)保証人が債権者と書面により保証契約を結ぶことによって支払義務が発生します。「親子だから」というだけで(連帯)保証人となって、親の借金を返済しなければならないわけではありません。

(連帯)保証人になっている時は、「親の借金を肩代わりする」のではなく子供自身の債務として、親の借金の返済義務を負います。

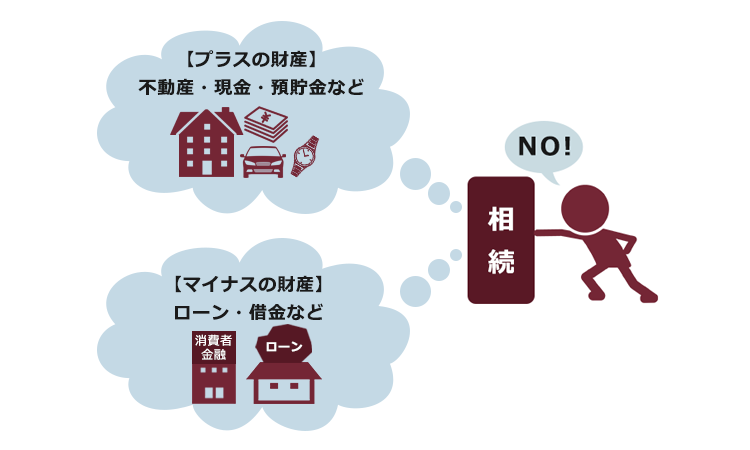

(2-2)借金を残したまま親が亡くなった場合

親が亡くなると、基本的に子供は相続人となります(民法887条1項)。

相続は、原則として

被相続人の財産に属した一切の権利義務を承継する

引用:民法896条

制度なので、相続人は、預金や不動産等のプラスの財産だけでなく、借金等のマイナスの財産も引き受けることとなります。

そのため、借金が含まれる遺産を相続した場合には、相続した親の借金の返済義務を負うのが原則です。

(2-3)親が子供の名義で借金をすることを承諾していた場合

親が、自分の名義で借金ができない場合に、子供の名義で借金をすることがあります。

いわゆる「名義貸し」です。

親が子供名義で借金をすることを子供が承知した上で名義を貸したのであれば、自身の名義で借金したことになる以上、親の借金であっても子供が返済義務を負うこととなります。

親が子供の名義で借金をする「名義貸し」は詐欺罪などの犯罪が成立する可能性もあります。親に頼まれても絶対に名義貸しをしてはいけません。

(3)任意に親の借金を肩代わりすることは可能

子供が親の借金を負担すべき法的義務を負わない場合でも、子供が親から依頼されて、親の借金を肩代わりして返済することは原則として可能です(民法474条1項)。

債務者ではない第三者が、債務者の代わりに弁済することを『第三者弁済』といいます。

子供自身が無理なく支払える金額で、親のために親の借金を肩代わりしてあげたいと思った場合には、第三者弁済の利用をご検討ください(弁済が有効になるためには一定の要件があります)。

ただし、親の借金を肩代わりして返済すると、親の資力などによっては親に対する贈与とみられる可能性もあります。親の借金を任意に肩代わりする時は、税理士などに事前に相談されることをお勧めします。

消滅時効が完成しているかも?

親の借金の返済義務を負うとしても、そもそも親の借金について消滅時効が成立している場合、時効の援用(※消滅時効の利益を享受するという意思表示をすること)により返済義務を免れることができる可能性があります。

借金の消滅時効は次のとおりです。

【借金の消滅時効】

| 借金の消滅時効 | ||

| 2020年4月1日より前の借金 | 個人から 借りた場合 | 貸主が権利を行使できる時から10年 |

| 貸金業者等から 借りた場合 | 貸主が権利を行使できる時から5年 | |

| 2020年4月1日以降の借金 | 貸主が権利を行使することをできることを知った時から5年 (又は権利を行使できる時から10年のうちの、早い方) | |

「貸主が権利を行使できる時」というのは、「貸したお金を返せ」と言える日、つまり、基本的には返済期日です。親の借金が貸金業者などに対するものであれば、(お金を借りた時期に関わらず)消滅時効は返済期日から5年であることが多いでしょう(*返済日以降、一切返済などをしていない場合)。

親の借金の(連帯)保証人となっている場合、親の借金について消滅時効が完成している時は、基本的に(連帯)保証人も時効の援用ができます。

ただし、貸金業者は時効の管理をしており、通常は消滅時効が完成しないように対策していますので、借金をしてから時間が経っているというだけでは消滅時効が完成していないことも多いです。借金をした親の行動によっては、単に時効期間が経過したというだけでは消滅時効が完成しておらず、時効の援用ができないことも少なくありません。

例えば、消滅時効の完成前に、親が貸主に対して「払う」と約束してしまったような場合です。

また、消滅時効が完成していたとしても、時効完成後に支払うことを前提とした行動などをとってしまうと、時効の援用ができなくなってしまうこともあります。

「長期間経っているから、もしかしたら親の借金は消滅時効になっているかも?」

そう思われた場合には、時効の援用を失敗するリスクを軽くするため、まずは弁護士に相談することをおすすめします。

親の借金を相続した場合の対処方法

それでは、親の借金を相続して、かつ時効の援用ができない場合の支払義務を免れる方法や、負担を軽くする方法を説明します。

(1)相続の発生

相続は、被相続人の死亡によって開始します (民法882条)。

被相続人とは、亡くなった人のことです。

原則として、「自己のために相続の開始があったことを知った時」(例えば、被相続人が亡くなり自分が相続人となったと分かった時点)から3ヶ月間、何もしないでいると、留保なしに遺産を相続する「単純承認」をしたものとみなされます(民法921条2号)。

単純承認とみなされると、原則としていかに大きな借金が遺産に含まれていてもそれを覆すことは困難です。

家族が亡くなった時は何かとバタバタすることが多く、3ヶ月で遺産の状況を明らかにすることには難しいことも少なくありません。

生前から、財産や借金の状況について話をしておくことをおすすめします。

マイナスの財産が多い場合や、マイナスの財産が多い可能性がある場合等には、「相続放棄」または「限定承認」を行うことで対処します。

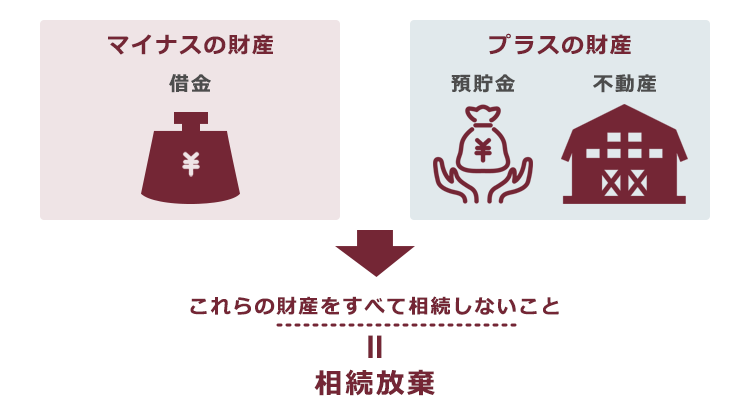

(2)相続放棄

相続放棄とは、相続人が遺産の相続を拒否し、最初から相続人にならなかったこととする制度です。

相続放棄は、

自己のために相続の開始があったことを知った時から3ヶ月以内

引用:民法915条1項

に、被相続人の最後の住所地を管轄する家庭裁判所に申立てる必要があります。

この期間を熟慮期間と呼びます。

民法上は、被相続人が亡くなったタイミングではなく、自分が相続人と分かったタイミングからこの期間は起算されることとなっているものの、主観的な認識は後に争われてしまうリスクがあるため、熟慮期間は亡くなった日から考えておく方が安全です。

熟慮期間について詳しくはこちらの記事をご確認ください。

相続放棄をすると、プラスの財産もマイナスの財産も全て相続しないこととなるため、親の借金の返済を免れることができます。

参考:相続の放棄の申述|裁判所 – Courts in Japan

熟慮期間中、相続放棄をする前に遺産を費消する等の一定の行為をすると単純承認をしたとみなされてしまう可能性がありますから、相続放棄をする際は注意しましょう!

また、親が借金を残して死亡し、被相続人である子供が相続放棄をすると、次順位の法定相続人(被相続人の直系尊属や兄弟姉妹等)が相続人となります。

自分の相続放棄によって次に相続人になる人には、親の借金について、予め話しておくことをおすすめします。

なお、親の借金の(連帯)保証人になっている場合、相続放棄をしても(連帯)保証人としての責任は免れません。

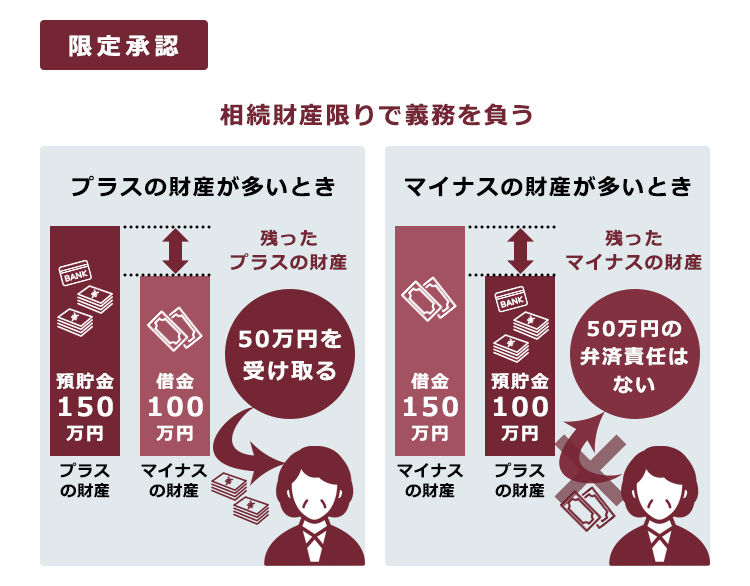

(3)限定承認

限定承認とは、プラスの財産の範囲でのみマイナスの財産を相続する手続です。

例えば、相続したものにプラスの財産が300万円分、マイナスの財産が500万円分ある場合には、300万円の限度で支払をすればよいことになります。

限定承認も、熟慮期間に申立てを行う必要があること、単純承認のリスクがあることは相続放棄の場合と同様です。

限定承認は、相続人が複数人いる場合には全員で行わねばならない(民法923条)等、手続が煩雑です。

また、そもそもマイナスの財産の方がプラスの財産より大きいと明らかな場合には相続放棄を、プラスの財産の方が大きく相続にメリットがある場合には単純承認をすれば足ります。

そのため、限定承認は利用者が少ないのが現状です。

親の借金の支払義務を負ってしまった場合

親の借金の(連帯)保証人となった、親が死亡して相続したなどの理由で親の借金の支払義務を負ったものの、返済が困難な場合は、「債務整理」により負担減を図ることをお勧めします。

債務整理には、主に任意整理、個人再生、自己破産の3種類があります。

負債の額や収支等から、最適な手続は変わってきます。

まずは弁護士にご相談のうえ、適した債務整理を選択ください!

借金を残して親が死亡した場合、そこから借金について調べた上で相続放棄をするかどうか決めるのは、なかなか時間的にも大変です。まだ親が生きているという場合には、親自身に債務整理をしてもらうこともご検討ください(※子供が(連帯)保証人になっていない場合)。

【まとめ】親の借金について子供が返済義務を負うケースは限定的

今回の記事のまとめは次のとおりです。

- 「親子だから」というだけで親の借金を肩代わりして返済しなければならない法律上の義務は発生しない。

- 親の借金について(連帯)保証人となっていた場合や、親が亡くなって相続が発生した場合、名義貸しをした場合等には、親の借金について子供が支払義務を負うこととなる可能性がある。

- 借金が消滅時効にかかっている可能性がある場合は、時効援用の見込みがあるか弁護士に相談することがおすすめ。

- 借金の相続を回避するためには、熟慮期間中に相続放棄や限定承認の申立てを行う。また、生前に債務整理をしてもらうのもおすすめ。

- 単純承認してしまった、保証人となった等で既に支払義務を負っている場合には、債務整理等で返済負担の軽減を図る方法もありうる。

アディーレ法律事務所は、相続放棄及び債務整理を取り扱っていますので、相続放棄と債務整理の双方について相談することができます。相続放棄・債務整理に関するご相談は何度でも無料です。

アディーレ法律事務所では、所定の債務整理手続につき、所定の成果を得られなかった場合、原則として、当該手続に関してお支払いただいた弁護士費用を全額ご返金しております。

また、完済した業者への過払い金返還請求の手続の場合は、原則として過払い金を回収できた場合のみ、成果に応じた弁護士費用をいただいておりますので、費用をあらかじめご用意いただく必要はありません(2025年9月時点)。

親の借金についてお悩みの方は、債務整理を得意とするアディーレ法律事務所にご相談ください。