自己破産手続の流れ|手続完了までの期間やポイントを解説

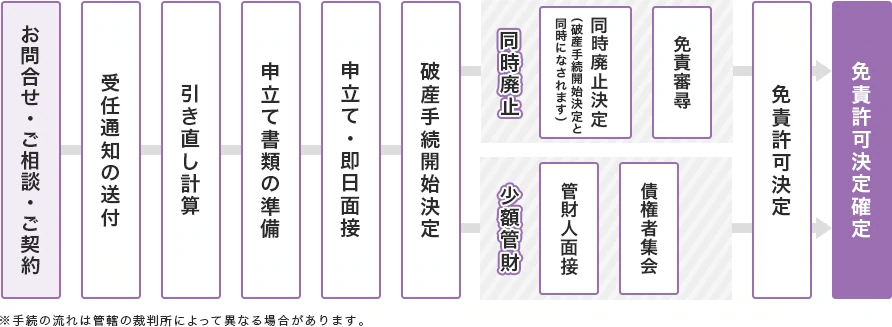

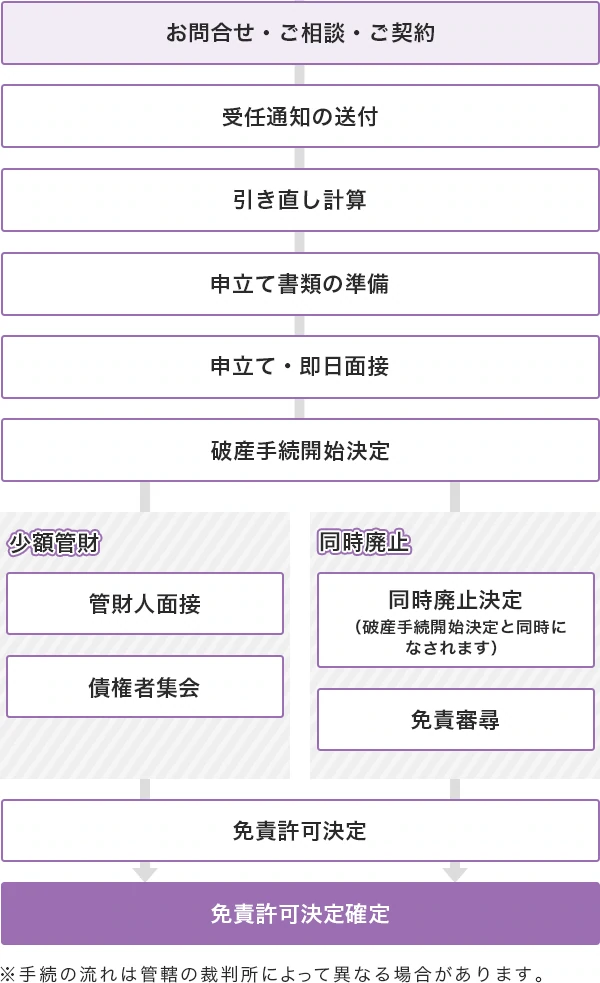

自己破産手続の大まかな流れは、以下の図のとおりです。

自己破産の手続には、管財事件と同時廃止があります。さらに、管財事件には少額管財と通常管財の2つがあり、個人の破産手続が同時廃止とならない場合は、少額管財となることがほとんどです。

少額管財と同時廃止では、申立後の手続の流れや手続終了までにかかる期間が異なります。

裁判所に申立てをしてから手続が終了するまでの期間は、それぞれ以下のとおりです。

| 手続の種類 | 申立て~手続終了の期間 |

|---|---|

| 少額管財 | 約3ヵ月 |

| 同時廃止 | 約2ヵ月 |

なお、少額管財・同時廃止のどちらの手続になるかは、裁判所の判断で決まります。

少額管財か同時廃止はどうやって決まる?

少額管財と同時廃止のどちらの手続になるかは、所有している財産や借金の理由などから、裁判所が判断します。

それぞれどのような手続なのか、以下で詳しく見ていきましょう。

少額管財とは?

少額管財とは、裁判所から選任された「破産管財人」が、破産者の財産や借金の理由などを調査する手続です。

以下のようなケースでは、少額管財となる場合があります。

- 破産手続をする方に高価な財産(33万円以上の現金や、価値が20万円以上の資産)がある

- 借金の理由にやや問題(ギャンブルなど)がある

- 破産手続をする方が個人事業主である など

※上記は目安であり、裁判所が個別に判断します。

少額管財は同時廃止に比べると手続が複雑です。

そのため、裁判所に申立てをしてから手続終了までに、約3ヵ月かかります。

なお、少額管財はすべての裁判所で運用されているわけではありません。

また、管財事件のうち少額管財となるためには、弁護士が代理人として申し立てる必要があります。

同時廃止とは?

同時廃止とは、手続の開始決定と同時に手続を終了(廃止)する手続です。

同時廃止となるためには、以下の条件を満たしている必要があります。

- 破産手続をする方に高価な財産(33万円以上の現金や、価値が20万円以上の資産)がない

- 法的に借金が免除されることに問題がないことが明らかである

同時廃止の場合、裁判所に申立てをしてから手続終了までにかかる期間は、約2ヵ月です。

少額管財と比べると、簡単な手続といえるでしょう(東京地方裁判所の場合。裁判所によって細かい運用が異なります)。

少額管財と同時廃止の手続に共通の流れ

少額管財・同時廃止のどちらの手続をする場合も、弁護士に依頼してから手続を開始するまでの流れは同じです。

以下で詳しく見ていきましょう。

お問合せ・ご相談・ご契約

ご依頼をいただいた当日(時間帯により翌日)に受任通知(弁護士介入通知)を各カード会社へ発送し、以後の取立・返済をストップします。

取立・返済がストップするのは、法律により弁護士介入後の取立行為などが禁止されているためです。

なお、ご依頼いただいたあとは、ほとんどの手続を弁護士が行うためご安心ください。

利息制限法の法定金利への引き直し計算

受任から1~3ヵ月程度で、カード会社から取引履歴が開示されます。

開示された取引履歴をもとに、法定金利(15~20%)での引き直し計算を行い、返済すべき金額を確定します。

過払い金が発生している場合には、あわせて返還請求をします。

申立書類の準備

依頼者の方に、申立書類の下書きや必要書類の収集・提出をしていただきます。たとえば、以下のような書類が必要です。

- 陳述書★

- 家計簿★

- 資産目録★

- 債権者一覧表★

- 住民票・戸籍謄本

- 給与明細など収入がわかる書類

- 預貯金通帳のコピー など

※★がついているものについては弁護士と作成しますのでご安心ください。

ご提出いただいた資料をもとに、何度かやり取りしながら申立書類を完成させます。

なお、どれだけスピーディーに書類を用意できるかによって、手続にかかる期間は大きく変わります。

当事務所では、事務員が必要書類の収集をサポートしますので、お仕事をされている方でも1ヵ月程度で収集可能です。

申立て・即日面接

弁護士が、裁判所で裁判官と面接を行います(即日面接)。

※即日面接に出席するのは弁護士のみであり、依頼者の方が出頭する必要はありません。

破産手続開始決定

即日面接の当日の午後5時に、裁判所から「破産手続開始決定」または「破産手続開始決定と破産手続廃止決定」が出され、免責審尋期日が決定します。

「破産手続開始決定」が出された場合は少額管財、「破産手続開始決定と破産手続廃止決定」が出された場合は同時廃止の手続を進めます。

少額管財になった場合の流れ

自己破産を申し立てたあと、裁判所から「破産手続開始決定」が出された場合には、以下のような流れで少額管財の手続が進みます。

管財人面接

即日面接の1~2週間後に、管財人の事務所等において、管財人面接が行われます。

管財人面接には、弁護士と一緒に依頼者の方が出頭しなければなりません。

管財人面接では、借金の内容・時期・理由、収支・財産の内容、免責の問題点などの事情を聴かれます。

基本的には、破産管財人からの質問に正直にお答えいただくだけで大丈夫です。問題がなければ、30分程度で終了します。

なお、嘘の回答をしてしまうと借金の支払義務が免除されないおそれがあるため、注意してください。

債権者集会

裁判所への申立てから3~4ヵ月後に、裁判所で債権者集会が行われます。

債権者集会には、弁護士と一緒に依頼者の方が出頭しなければなりません。

債権者集会では、破産管財人が債権者に財産・収支を報告し、免責に関する意見を聞きます。借金の支払義務を免除することに異議のある債権者が出席しない限り、5分程度で終了するケースが多いです。

免責許可決定

申立書や破産管財人の調査の結果から、免責不許可となる事由がないと判断されると、「免責許可決定」が出されます。

債権者集会の約1週間後、裁判所から免責許可決定が当事務所に送付されます。

免責許可決定後、約1ヵ月で免責許可決定が法的に確定します。

※「確定」は一定期間が経過することで効果が生じるため、裁判所からの通知等はありません。

借金がなくなり手続終了

免責許可決定が確定すれば、借金がゼロになり手続は終了です。

今後は借金に頼らない生活ができるよう、人生を再スタートさせましょう。

なお、自己破産したことは、官報という国が発行している機関紙に記載されます。

また、信用情報機関に事故情報が登録されるため一時的に新たな借入はできなくなります。ただし、5年から7年(※)経過すれば再びクレジットカードを発行したり、ローンを組んだりできるようになるためご安心ください。

※2022年11月以前の場合は5年から10年。

同時廃止になった場合の流れ

自己破産を申し立てたあと、裁判所から「破産手続開始決定と破産手続廃止決定」が出された場合には、以下のような流れで同時廃止の手続が進みます。

免責審尋

弁護士と一緒に裁判所へ行き、裁判官との面接(免責審尋)を行います。

免責審尋では、氏名や住所に変更がないかの確認や、自己破産の手続終了後の生活の見通しなどについて質問されることが多いようです。

代理人の弁護士が同席する場合には、通常1~2分ほどで終了します(東京地方裁判所の場合)。

免責許可決定

申立書や裁判官との面接の結果から、免責不許可となる事由がないと判断されると、「免責許可決定」が出されます。

免責審尋の約1週間後、裁判所から免責許可決定が当事務所に送付されます。

免責許可決定後、約1ヵ月で免責許可決定が法的に確定します。

※「確定」は一定期間が経過することで効果が生じるため、裁判所からの通知等はありません。

借金がなくなり手続終了

免責許可決定が確定すれば、借金がゼロになり手続は終了です。

今後は借金に頼らない生活ができるよう、人生を再スタートさせましょう。

なお、自己破産したことは、官報という国が発行している機関紙に記載されます。

また、信用情報機関に事故情報が登録されるため一時的に新たな借入はできなくなります。ただし、5年から7年(※)経過すれば再びクレジットカードを発行したり、ローンを組んだりできるようになるためご安心ください。

※2022年11月以前の場合は5年から10年。

自己破産に関するよくあるご質問

自己破産の手続について、お客さまからよく寄せられる3つのご質問にお答えします。

自己破産の手続はどれくらいで完了しますか?

資料収集や弁護士費用の分割払いにかかる期間などによって変わるため、一概にはいえません。

裁判所への申立後は、少額管財の場合は約3ヵ月、同時廃止の場合は約2ヵ月で手続が完了します。

自己破産の手続中にしてはいけないことはありますか?

自己破産の手続中は、以下のことをしてはいけません。

- 一定の職業(士業・一部の公務員・団体役員ほか)に就くこと

- 破産管財人の同意や裁判所の許可なく居住地を変更することや、長期間居住地を離れること(※)

- 一部の債権者に優先的に返済をすることや、誰かに無償で高額な財産を譲ること

- 日常生活に不要な買い物や浪費とみなされる出費など、高額な財産を取得・処分すること

※裁判所の運用により異なります。

なお、自己破産の手続終了後はこのような制限はありませんのでご安心ください。

自己破産にはどのようなデメリットがありますか?

自己破産には、原則として借金がゼロになるという大きなメリットがある一方で、以下のようなデメリットがあります。

- 官報に記載される

- 手続終了まで就けなくなる職業がある

- 事故情報が登録される(いわゆるブラックリストに載る)

- 管財事件の場合は手続中に郵便物が破産管財人に転送される

- 高価な財産が処分される

- 保証人が借金を肩代わりする

ただし、自己破産する方全員にすべてのデメリットの影響がおよぶわけではありません。

詳しくは、以下のページをご覧ください。

自己破産で失敗したくないならアディーレにご相談を!

自己破産をするには、少額管財・同時廃止どちらの手続であっても、資料収集や裁判所への申立て、裁判所での面接をしなければなりません。

スムーズに手続を進め、借金の支払義務を免除してもらうためには、法的知識や判断も必要です。

そのため、自己破産の手続は弁護士にご依頼いただくことをおすすめします。

アディーレなら、自己破産をはじめとする債務整理のご相談は何度でも無料です。

あなたのご状況に合わせて手続の進め方などをご提案いたしますので、まずはお気軽にご相談ください。

お客様の声

最後まで親切に対応していただき、感謝してます

- 自己破産

- 60代以上

- 男性

苦痛な気持ちが嘘のようになくなりました

- 自己破産

- 40代

- 女性

何の知識もなく不安だらけでしたが、とてもスムーズに手続できました

- 自己破産

- 50代

- 男性

このページの監修弁護士

早稲田大学、及び首都大学東京法科大学院(現在名:東京都立大学法科大学院)卒。2010年弁護士登録。2012年より新宿支店長、2016年より債務整理部門の統括者も兼務。分野を問わない幅広い法的対応能力を持ち、新聞社系週刊誌での法律問題インタビューなど、メディア関係の仕事も手掛ける。第一東京弁護士会所属。