借金の一本化とは?メリットや手順、審査に通らない場合の対処法を解説

- 更新日: 2026年06月02日

複数のカード会社から借入をし、多重債務を抱えていると、「月に何度も返済日がきて、常に借金のことで頭がいっぱい…」という状況になりがちです。

そのような状況を改善し、返済を楽にする手段の一つに、「借金の一本化」があります。

借金の一本化にはさまざまなメリットがある反面、デメリットや注意すべき点もあるため、ご自身に適した方法かきちんと見極めなければなりません。

そこでこのページでは、借金の一本化の概要に加え、借り換えとの違いやメリット・デメリット、一本化が難しい場合の対処法などを解説します。

多重債務から抜け出すためにも、「借金の一本化」について正しく理解していきましょう。

借金問題でお悩みなら

アディーレにご相談ください!

0120-316-742

【通話料無料】朝9時~夜10時 土日祝日も繋がります

【通話料無料】朝9時~夜10時 土日祝日も繋がります

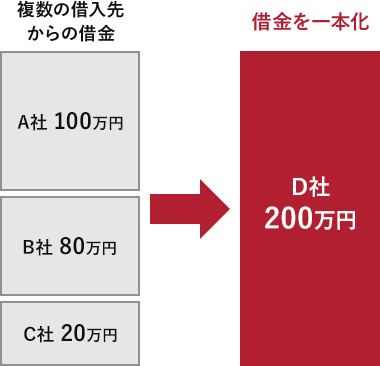

借金の一本化とは、複数社からの借金を一つの借入先にまとめること

借金の一本化とは、複数のカード会社からの借金を一つの金融業者にまとめることです。

銀行などの「おまとめローン」を利用して借りたお金で、ほかの借金を完済することで、借入先を一本化できます。

たとえば、A・ B・ C社の3社からの借金の合計金額をD社で借り入れ、そのお金でA・B・C社にそれぞれ完済すると、今後はD社一社にのみ返済すればよいことになります。これが「借金の一本化」です。

借金の一本化と借り換えの違い

借金の一本化と似たものに、借り換えがあります。

借金の「一本化」と「借り換え」は、借金を別の会社に借りたお金で返済するという点では同じですが、以下のように乗り換えをする前の借入先の数が異なります。

| 借金の乗り換え方法 | 乗り換え前の借入先 |

|---|---|

| 一本化 | 複数 |

| 借り換え | 一社 |

このように、複数の借入先からの借金を一つにまとめるのが一本化で、単純に借入先を乗り換えるのが借り換えです。

借金一本化のメリット

借金の一本化には、以下のようなメリットがあります。

金利や月々の返済額が下がる可能性がある

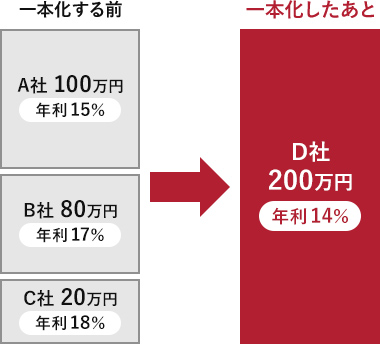

利息制限法では、借入額に応じて以下のとおり上限金利が定められています。

| 借入金額 | 上限金利 |

|---|---|

| 10万円未満 | 20% |

| 10万円以上100万円未満 | 18% |

| 100万円以上 | 15% |

このように、借入金額が多いほど上限金利は低くなるため、借金を一本化することで適用される利率を低くできることがあるのです。

そして、ほかの借入先よりも低い金利の「おまとめローン」を利用すれば、返済総額が減るため、月々の返済が楽になる可能性があります。

たとえば、年利15%で100万円、年利17%で80万円、年利18%で20万円の借金を、年利14%で200万円の借金に一本化した場合で考えてみましょう。

この場合、返済総額や月々の返済額、利息総額には以下のような差が出ます。

| 一本化する前 | 一本化したあと | ||||

|---|---|---|---|---|---|

| A社 | B社 | C社 | 合計 | ||

| 借入金額 | 100万円 | 80万円 | 20万円 | 200万円 | 200万円 |

| 利息総額 | 16万3,668円 | 14万9,280円 | 39,627円 | 35万2,575円 | 30万4,608円 |

| 返済総額 | 116万3,668円 | 94万9,280円 | 23万9,627円 | 235万2,575円 | 230万4,608円 |

| 月々返済額 | 48,486円 | 39,553円 | 9,984円 | 98,023円 | 96,025円 |

※いずれも24回払い、元利均等返済の場合で計算

上記のケースでは、返済総額が約5万円、月々の返済額が約2,000円減額できるということです。

このように、金利の低い会社に借金を一本化することで、返済が楽になる可能性があります。

返済日が1つにまとまり管理が楽になる

借金を一本化することで返済先と返済日が1つにまとまります。

月に1回返済すればよいため、返済を忘れてしまうことを防止でき、返済計画も立てやすくなるでしょう。

信用情報に事故情報が登録されない

借金の滞納が続くと、信用情報に事故情報が登録されます(いわゆるブラックリストに載る)。

事故情報が登録されると、クレジットカードの新規発行や、新たな借入ができなくなります。

しかし、借金の一本化は借入先を乗り換えるだけであるため、信用情報に事故情報が登録されることはありません。

そのため、大きな影響なく借金の返済負担を軽減できます。

借金を一本化するデメリット

メリットがある一方で、以下のようなデメリットもあるため注意しましょう。

審査がある

借金の一本化をする場合も、新たな借入先での審査があります。

複数の借金を一本化すると借入額が高額になることも多いため、審査が厳しくなり、一本化自体ができないおそれもあるでしょう。

審査に通るためには、滞納せず返済したり、安定した収入を確保したりしておくことが大切です。

返済期間が延びて返済総額が増えるおそれがある

借金を一本化により利率が下がれば、月々の返済額を減らせます。

しかし、月々の返済額をさらに少なくしようとして、支払回数を増やし返済期間を延ばしてしまうと、その分利息が増え返済総額も増えてしまうおそれがあるため注意しましょう。

たとえば、それぞれ年利15%~18%で借り入れていた複数社の借金を、年利14%で200万円に一本化し、返済回数を増やしたケースでは、以下のようになります。

| 一本化する前の合計 | 一本化したあと | |

|---|---|---|

| 借入金額 | 200万円 | 200万円 |

| 年利 | 15%~18% | 14% |

| 支払回数 | すべて24回 | 36回 |

| 利息総額 | 35万2,575円 | 46万770円 |

| 返済総額 | 235万2,575円 | 246万770円 |

| 月々返済額 | 98,023円 | 68,355円 |

※いずれも元利均等返済の場合で計算

このように、返済回数を増やすことで月々の返済額は大きく減りますが、一本化する前より返済総額が増えてしまう場合もあるのです。

借金の元本は減らない

借金の一本化も、借金であることに変わりはありません。

一本化によって利息分が減ることはありますが、元本は減らない点には注意しましょう。

そのため、利息分が減るだけでは完済が難しい場合、債務整理で借金を減らすことを検討する必要があります。

完済した業者から追加の借金ができるようになってしまう

借金を一本化する際には、これまで借りていた複数社からの借金を完済します。

そのため、完済したカード会社から新たな借入ができるようになり、借金が増えてしまう可能性がある点には十分な注意が必要です。

借金を一本化するための新たな借入は、総量規制(個人の借入総額を原則、年収などの3分の1までとする規制)の対象外になるケースがあります。その場合、一本化した分の借金に加え、完済したカード会社からも総量規制に達するまで新たな借入ができてしまうのです。

借金の一本化ができるローン商品は返済専用であることが一般的であり、追加の借入はできません。そこで完済したカード会社から安易にお金を借りてしまうと、再び多重債務に陥り、一本化する前よりも借金が増額してしまうおそれがあります。

借金を一本化できる金融機関の例と特徴

銀行や消費者金融などには、借金を一本化するための「おまとめローン」という商品があります。「おまとめローン」という名称ではなくても、用途が自由に設定されているカードローンやフリーローンを利用すれば、借金を一本化することが可能です。

金融機関ごとに金利や借入限度額、審査のスピードや厳しさに特徴があるため、以下で詳しく見ていきましょう。

銀行

銀行のカードローンやフリーローンは、消費者金融などに比べて金利が低く設定されており、最大で年率14%台であることが多いです。

また、借入限度額は500~800万円が多く、なかには1,000万円まで借りられる商品もあります。

ただし銀行からの借入は、一般的に審査が厳しく、融資までに時間がかかる傾向があるといえるでしょう。

これは、貸したお金を回収できない「貸し倒れ」の発生を防ぎ、銀行の信用を守るためです。

銀行は、顧客の預金を元手に融資をします。貸し倒れが発生すると銀行の運営に影響をおよぼし、顧客からの信用がなくなってしまうため、審査が厳しくなるのです。

労働金庫(ろうきん)

ろうきんのローン商品の多くは、最大で年率5~7%と銀行よりもさらに低い金利が設定されています。

これは、ろうきんが労働組合の出資金で作られた非営利の金融機関であるためです。

ただし、利用できるのは原則として勤務地か居住地にあるろうきんだけです。そのため、ほかの都道府県で取り扱う商品のほうが低金利であったり、限度額が高かったりしても、利用できません。

また、労働組合や生協に所属する組合員である「団体会員」しか利用できない場合もあるため注意が必要です。

なお、金利が低いことからも、審査が厳しく融資までに時間がかかる傾向にあるといえるでしょう。

消費者金融

消費者金融のおまとめローンの金利は、最大で年率17%~18%台と、銀行やろうきんなどの金融機関に比べて高く設定されていることが多いです。

その分、銀行やろうきんなどに比べ、審査が速い傾向があるといえます。

ただし、一本化できる金融業者が限られている場合もあるため、事前によく確認しましょう。

借金を一本化する手順

借金の一本化は、以下の手順で行います。

それぞれ、詳しく説明します。

①必要書類を用意する

ローンを申し込むための主な必要書類は、以下のとおりです。

| 書類の種類 | 具体例 |

|---|---|

| 本人確認書類 |

|

| 収入が確認できる資料 |

|

| 現在の借入残高が確認できる資料 |

|

なお、必要書類や使用可能な書類は、金融機関によって異なります。

上記以外の資料が必要な場合もあるため、詳しくは利用する金融機関などに問い合わせてみるのがよいでしょう。

②ローンを申し込む

金融機関のWebサイトや電話、店頭窓口などでローンを申し込みます。

Webサイトで申し込む場合には、必要情報を正確に漏れなく入力しましょう。不備があると、審査や確認に時間がかかってしまうおそれがあります。

③審査を受ける

申込内容をもとに、審査が行われます。

審査では、勤務先への「在籍確認」が行われることが一般的です。

在籍確認は、所定の書類を提出することで完了する場合もありますが、金融機関から勤務先への電話で行われることも多いです。

在籍確認の電話には必ずしも申込者本人が出る必要はありません。電話に出た勤務先の人が申込者の不在を告げた場合でも、在籍確認ができたとみなされます。

なお、消費者金融は会社名を出さずに個人名を名乗ることが多いようです。在籍確認の電話であることも本人以外には伝えられないため、借入をしようとしていることを勤務先に知られることは少ないでしょう。

④契約手続をする

審査の結果は、電話やメールなどで通知されます。

通過していれば契約に進み、利用限度額や金利などの条件を確認して契約手続をします。

⑤借り入れたお金で他社の借金を返済する

契約後、借り入れたお金で既存の借金を返済します。これで借金の一本化は完了です。

借金の一本化に向いていない人

借金の一本化は、返済の負担を軽減する方法の一つです。しかし、誰にでも適しているわけではありません。

以下のような場合は、借金の一本化が難しいといえます。

収入に対して借金総額が多すぎる場合や、安定した収入がない場合、「返済能力がない」と判断され、審査に通らないおそれがあります。

審査に通ったとしても、完済の見込みがないのであれば一本化はすべきではありません。

また、事故情報は、過去に一定期間の滞納や債務整理をした場合に、信用情報に登録されるものです。事故情報が登録されていると、多くの場合、新たな借入はできません。

なお、事故情報が登録されるのは5年~7年間(※)であるため、この期間を過ぎれば新たな借入ができるようになります。

※2022年11月4日以前については5~10年間。

借金の一本化とあわせて債務整理も検討しよう

一本化する際の審査に通らない場合や、一本化しても完済できる見込みがない場合には、債務整理を検討する必要があります。

債務整理は、借金を減らしたり、支払いに猶予を持たせたりする手続です。

任意整理・個人再生・自己破産という3種類の手続があり、それぞれ以下のような特徴があります。

| 債務整理の種類 | 手続の特徴 |

|---|---|

| 任意整理 | 利息カットと3年(原則)から5年の分割払いの交渉を行い、返済を楽にする |

| 個人再生 | 住宅などの高価な財産を残しつつ、借金の元本が約80%カットされる (どれぐらい減額されるかは借入や資産の状況による) |

| 自己破産 | 借金がゼロになる |

どの手続が最適かは、あなたの借金総額や収入・財産など、状況によって異なります。

最適な方法で借金問題を解決するためには、債務整理の豊富な経験をもつ弁護士に相談するのがよいでしょう。

複数社への借金返済で悩んだら、弁護士にご相談を

借金の一本化は、信用情報を傷つけずに金利や返済総額を下げられる可能性があるため、返済が苦しい状況を改善する有効な選択肢の一つといえます。

しかし借金の一本化は、誰にでも適しているわけではありません。

一本化する際の審査に通らない場合や、一本化しても完済できる見通しが立たない場合は、債務整理をすることも検討しましょう。

債務整理であれば、利息や借金そのものを減らすことで月々の返済を楽にできる可能性があります。

アディーレ法律事務所なら、債務整理に関するご相談が何度でも無料です。

弁護士があなたのご事情に合わせて、最適な手続をご提案いたしますので、借金の返済でお悩みであれば、まずはご相談ください。

借金問題の

無料相談ならアディーレへ!

0120-316-742

【通話料無料】朝9時~夜10時 土日祝日も繋がります

\専門スタッフが丁寧に対応します!/

お電話で相談予約をする朝9時~夜10時・土日祝日も受付中

監修者情報

- 資格

- 弁護士

- 所属

- 第一東京弁護士会

- 出身大学

- 早稲田大学法学部,首都大学東京法科大学院

困りごとが起きた時,ひとりで考え込むだけでは,どうしても気持ちが暗い方向に向かいがちで,よい解決策も思い浮かばないものです。そのようなときは,ひとりで抱え込まないで,まず専門家に相談することが,解決への近道ではないでしょうか。どのようなことでも結構ですので,思い悩まずにご相談ください。依頼者の方々が相談後に肩の荷を降ろして,すっきりとした気持ちで事務所を後にできるよう,誠心誠意力を尽くします。