自己破産手続の流れ|手続完了までの期間やポイントを解説

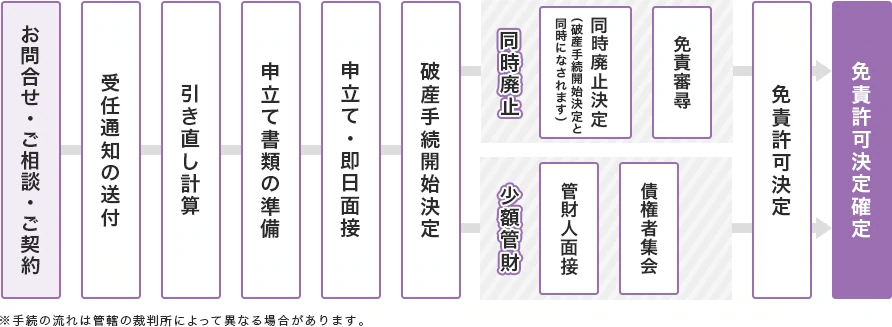

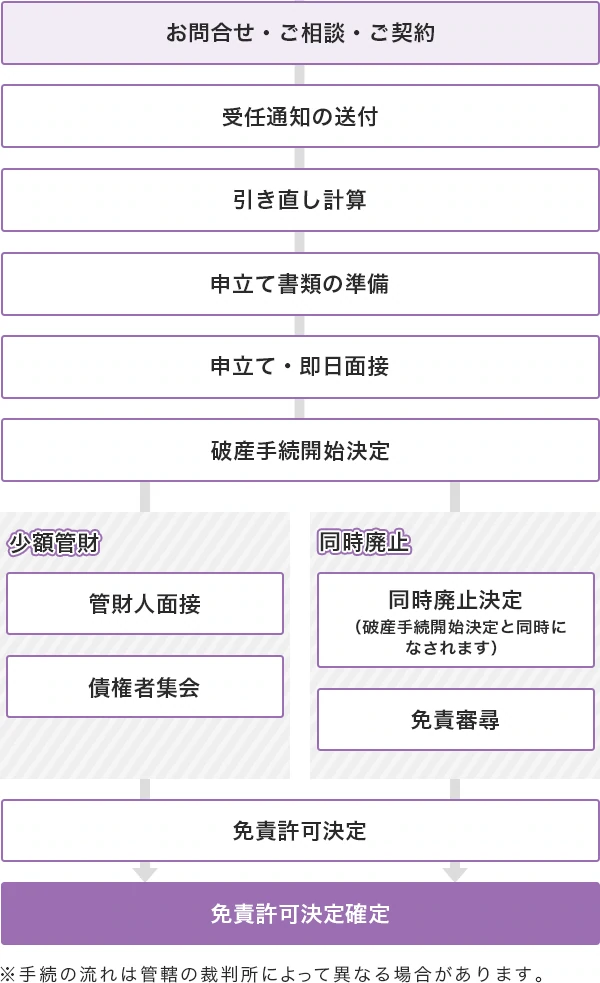

自己破産手続の大まかな流れは、以下の図のとおりです。

自己破産の手続は、大きく「同時廃止(どうじはいし)」と「管財事件(かんざいじけん)」の2種類に分かれます。さらに管財事件には「少額管財」と「通常管財」があります。

個人が自己破産をする場合、「少額管財」か「同時廃止」になるのが一般的です。

資産や借金などの状況により、どちらの手続になるかが決まります。

少額管財・同時廃止の手続の流れ

少額管財の場合(約3ヵ月)

少額管財とは、裁判所から選任された「破産管財人」が、破産者の財産や借金の理由などを調査する手続です。

以下のようなケースでは、少額管財となる場合があります。

※上記は目安であり、裁判所が個別に判断します。

自己破産を申し立てたあと、裁判所から「破産手続開始決定」が出された場合には、以下のような流れで少額管財の手続が進みます。

管財人面接

即日面接の1~2週間後に、管財人の事務所等において、管財人面接が行われます。

管財人面接には、弁護士と一緒に依頼者の方が出頭しなければなりません。

管財人面接では、借金の内容・時期・理由、収支・財産の内容、免責の問題点などの事情を聴かれます。

基本的には、破産管財人からの質問に正直にお答えいただくだけで大丈夫です。問題がなければ、30分程度で終了します。

なお、嘘の回答をしてしまうと借金の支払義務が免除されないおそれがあるため、注意してください。

債権者集会

裁判所への申立てから3~4ヵ月後に、裁判所で債権者集会が行われます。

債権者集会には、弁護士と一緒に依頼者の方が出頭しなければなりません。

債権者集会では、破産管財人が債権者に財産・収支を報告し、免責に関する意見を聞きます。借金の支払義務を免除することに異議のある債権者が出席しない限り、5分程度で終了するケースが多いです。

免責許可決定

申立書や破産管財人の調査の結果から、免責不許可となる事由がないと判断されると、「免責許可決定」が出されます。

債権者集会の約1週間後、裁判所から免責許可決定が当事務所に送付されます。

免責許可決定後、約1ヵ月で免責許可決定が法的に確定します。

※「確定」は一定期間が経過することで効果が生じるため、裁判所からの通知等はありません。

同時廃止の場合(約2ヵ月)

同時廃止とは、手続の開始決定と同時に手続を終了(廃止)する手続です。

以下の条件を満たしている場合、同時廃止となります。

※東京地裁の場合。高額な財産にあたるかの基準は、裁判所ごとに運用が異なります。

自己破産を申し立てたあと、裁判所から「破産手続開始決定と破産手続廃止決定」が出された場合には、以下のような流れで同時廃止の手続が進みます。

免責審尋

弁護士と一緒に裁判所へ行き、裁判官との面接(免責審尋)を行います。

免責審尋では、氏名や住所に変更がないかの確認や、自己破産の手続終了後の生活の見通しなどについて質問されることが多いようです。

代理人の弁護士が同席する場合には、通常1~2分ほどで終了します(東京地方裁判所の場合)。

免責許可決定

申立書や裁判官との面接の結果から、免責不許可となる事由がないと判断されると、「免責許可決定」が出されます。

免責審尋の約1週間後、裁判所から免責許可決定が当事務所に送付されます。

免責許可決定後、約1ヵ月で免責許可決定が法的に確定します。

※「確定」は一定期間が経過することで効果が生じるため、裁判所からの通知等はありません。

自己破産の手続にかかる期間

自己破産の手続(弁護士に依頼してから免責が許可されるまで)にかかる期間の目安は、6ヵ月~1年6ヵ月程度です。

自己破産を申し立てる場合、財産状況の調査や書類収集・作成、弁護士費用の分割払いなどの準備をしなければなりません。

債権者による取引履歴の開示状況などによっては、申立てまでに1年以上かかることもあります。

また、「少額管財」と「同時廃止」のどちらの手続になるかによっても、申立てから手続終了までにかかる期間が以下のように異なります。

| 手続の種類 | 申立て~手続終了の期間 |

|---|---|

| 少額管財 | 約3ヵ月 |

| 同時廃止 | 約2ヵ月 |

自己破産の手続にかかる費用

自己破産の手続にかかる費用と、支払いのタイミングについて解説します。

自己破産の費用の相場

自己破産手続にかかる費用の相場は、約50万円~100万円以上です。

自己破産にかかる費用には大きく分けて、「裁判所に支払う費用」と「弁護士費用」があり、破産手続の種類(同時廃止・少額管財・通常管財)によって以下のように異なります。

| 破産手続の種類 | 裁判所に支払う費用 | 弁護士費用 | 合計 |

|---|---|---|---|

| 同時廃止 | 1~3万円程度 | 50万円程度 | 50万円~60万円程度 |

| 少額管財 | 20数万円程度 | 50万~60万円程度 | 70万円~80万円程度 |

| 通常管財 | 50数万円程度 | 50万~80万円程度 | 100万円~130万円程度 |

管財事件(少額管財・通常管財)の場合、「引継予納金」が必要になるため、その分費用が高額になります。

自己破産の費用を支払うタイミング

弁護士に自己破産の手続を依頼した場合、一般的に以下のタイミングで費用の支払いが発生します。

- 相談時(相談料)

- 契約時(着手金)

- 申立てまでの間(報酬金・その他の費用)

本来、「報酬金」は手続が完了したタイミングで発生します。

しかし、自己破産をしたあとすぐにまとまったお金を用意するのは難しいため、報酬金などを含めた弁護士費用は申立てまでの間に準備をし、支払うのが一般的です。

なお、弁護士費用は、一括払いのほか、分割払いができる場合もあります。

「受任通知」を発送したあとは返済がストップするため、今まで返済に充てていた分のお金を毎月積み立てることにより、弁護士費用を支払う仕組みです。

アディーレ法律事務所の自己破産の弁護士費用

以下は、アディーレ法律事務所に自己破産をご依頼いただいた場合の費用の目安です。

| 項目 | 費用の目安 |

|---|---|

| 相談料 | 0円 |

| 基本費用 | 55万円(税込)~ |

| その他費用 |

|

※上記申立事務手数料には、各地方裁判所までの弁護士の出張交通費、日当などが含まれています。

なおアディーレでは、自己破産の費用への不安を少しでも減らせるよう、下記のことをお約束しています。

- ご満足いただけなかった場合、原則として基本費用の全額を返金保証!(90日以内)

- 管財費用を含む弁護士費用は、最大12回までの分割払いが可能

自己破産の手続に関するよくあるご質問

自己破産の手続について、お客さまからよく寄せられるご質問にお答えします。

少額管財か同時廃止はどうやって決まりますか?

少額管財と同時廃止のどちらの手続になるかは、所有している財産や借金の理由などから、裁判所が判断します。

なお、少額管財はすべての裁判所で運用されているわけではありません。

また、管財事件のうち少額管財となるためには、弁護士が代理人として申し立てる必要があります。

自己破産の手続は自分でもできますか?

自己破産の手続は、ご自身で行うことも可能です。

ただし、膨大な書類作成や裁判所とのやり取りをすべて自分で行うのは、あまり現実的ではありません。

また、以下のようなデメリットもあります。

- 貸金業者からの取立て・返済が止まらない

- 手続のミスにより免責を得られないことがある

よりスムーズに手続を進めたいのであれば、弁護士に依頼したほうが安心です。

自己破産の手続中にしてはいけないことはありますか?

自己破産の手続中は、以下のことをしてはいけません。

- 一定の職業(士業・一部の公務員・団体役員ほか)に就くこと

- 破産管財人の同意や裁判所の許可なく居住地を変更することや、長期間居住地を離れること(※)

- 一部の債権者に優先的に返済をすることや、誰かに無償で高額な財産を譲ること

- 日常生活に不要な買い物や浪費とみなされる出費など、高額な財産を取得・処分すること

※裁判所の運用により異なります。

なお、自己破産の手続終了後はこのような制限はありませんのでご安心ください。

自己破産にはどのようなデメリットがありますか?

自己破産には、原則として借金がゼロになるという大きなメリットがある一方で、以下のようなデメリットがあります。

- 官報に記載される

- 手続終了まで就けなくなる職業がある

- 事故情報が登録される(いわゆるブラックリストに載る)

- 管財事件の場合は手続中に郵便物が破産管財人に転送される

- 高価な財産が処分される

- 保証人が借金を肩代わりする

ただし、自己破産する方全員にすべてのデメリットの影響がおよぶわけではありません。

詳しくは、以下のページをご覧ください。

自己破産で失敗したくないならアディーレにご相談を!

自己破産をするには、少額管財・同時廃止どちらの手続であっても、資料収集や裁判所への申立て、裁判所での面接をしなければなりません。

スムーズに手続を進め、借金の支払義務を免除してもらうためには、法的知識や判断も必要です。

そのため、自己破産の手続は弁護士にご依頼いただくことをおすすめします。

アディーレなら、自己破産をはじめとする債務整理のご相談は何度でも無料です。

あなたのご状況に合わせて手続の進め方などをご提案いたしますので、まずはお気軽にご相談ください。

このページの監修弁護士

早稲田大学、及び首都大学東京法科大学院(現在名:東京都立大学法科大学院)卒。2010年弁護士登録。2012年より新宿支店長、2016年より債務整理部門の統括者も兼務。分野を問わない幅広い法的対応能力を持ち、新聞社系週刊誌での法律問題インタビューなど、メディア関係の仕事も手掛ける。第一東京弁護士会所属。