「国民年金保険料を支払えずにいたら、『差押予告通知書』が届いた!このままだと財産を差押さえられてしまう!?」

差押予告通知書は、国民年金保険料が未納になっている方に対して送付される、差押え前の最後の連絡です。これ以降、差押えについて、実際に差し押さえられるまで、通常は連絡が来ることはありません。

しかし、差押予告通知書が届いてもすぐに対処すれば、差押えを回避できる可能性は残っています。

対処法は、早急に年金事務所などの窓口に相談することです。

年金保険料支払いの意思があることを真摯に伝えるようにしましょう。

また、借金がある場合には、債務整理をすれば返済の負担を軽減でき、その分保険料の支払いにあてることができる可能性があります。

この記事を読んでわかること

- 国民年金保険料を滞納し続けると、最終的に財産の差押えをうけるおそれがあると財産の差押え

- 最後の警告である差押予告通知書とは

- 差押えを避けるための対処法2つ

- 差押えを受ける可能性のある財産はどんなもの?

ここを押さえればOK!

1.早急に年金事務所などの窓口に相談する|免除・猶予制度の利用ができないか、滞納分を分割払いにできないかなどの相談をします。ただし、差押予告通知書が届いた段階では、分割払いが認められない場合もあります。

2.債務整理を検討する|借金がある場合は、債務整理を行うことで返済の負担を軽減し、保険料の支払いに充てることができる可能性があります。債務整理には任意整理、個人再生、自己破産の3つの手続きがあり、どの手続きが最適かは個人の状況により異なります。

差押えを受ける可能性のある財産には給与の一部、預貯金、不動産、自家用車などがあります。また、滞納している本人だけでなく、同一世帯の世帯主や配偶者の財産も差押えの対象となることに注意が必要です。

差押予告通知書が届いた場合には、放置せずにすぐに対処することが重要です。

債務整理に関するご相談は何度でも無料!

費用の不安を安心に。気軽に相談!3つのお約束をご用意

国内65拠点以上(※1)

ご相談・ご依頼は、安心の全国対応

早稲田大学、及び首都大学東京法科大学院(現在名:東京都立大学法科大学院)卒。2012年より新宿支店長、2016年より債務整理部門の統括者も兼務。分野を問わない幅広い法的対応能力を持ち、新聞社系週刊誌での法律問題インタビューなど、メディア関係の仕事も手掛ける。第一東京弁護士会所属。

差押予告通知書は、差押え前の最後の警告

国民年金保険料の差押予告通知書とは、国民年金保険料を滞納し続けると届く書面です。

差押予告通知書には、主に次のことが書かれています。

- 滞納分の国民年金保険料を徴収するために、財産の差押えや換価処分(公売にかけ、お金に換える)を行うこと

- 支払う意思がある場合には、早急に窓口に連絡すること

差押予告通知書を放置して、国民年金保険料を支払わないでいると、これ以降何の連絡もなく、突然差押えを受ける可能性があります。

財産を守るためにすぐに行動!差押予告通知書が届いたときの対処法2つ

差押予告通知書が届く前にも、「国民年金未納保険料納付勧奨通知書催告状』、「特別催告状」、「督促状」など、国民年金保険料の支払いを求める書面何度も届いているはずです。書面だけではなく、電話や、戸別訪問を受けて納付を求められる人もいます。

差押予告通知書を、「また同じような書面が来たけど支払えないし」と思って放置してはいけません。

日本年金機構は、近年年金保険料の徴収を強化しおり、控除後所得が300万円以上あり、かつ、7ヶ月以上滞納していると、原則として差押えすることを明確にしています。2022年度は、差押えは1万2784件実施されています。

そこで、差押えを避け財産を守るためには、差押予告通知書が届いてすぐか、差押え予告通知書が届く前に対処する必要があります。

差押予告通知書が届くということは、強制的に国民年金保険料を徴収する「滞納処分」の段階にあるということです。財産などを調査され、いよいよ差押えをされる一歩手前にいると思ってください!

(1)すぐに年金事務所などの窓口に相談する

まずは、差押予告通知書が届いたらすぐに、年金事務所や「ねんきんダイヤル」(※)などの窓口に、国民年金保険料の支払方法について相談します。

※「ねんきんダイヤル」とは、日本年金機構の電話相談窓口です。

参考:全国の相談・手続き窓口|日本年金機構

参考:電話での年金相談窓口|日本年金機構

滞納分の国民年金保険料の一括払いが困難でも、真摯に支払う意思があるなど今後の支払い方法について相談することで、分割払(分納)にできる可能性があります。

ただし、差押予告通知書が届いた段階では、日本年金機構は既に差押えの対象となる財産を基本的に調査済みで、いつでも差押えを実行できるようになっています。

そのため、差押予告通知書よりも前に届く「特別催告状」などの段階ほどは、柔軟に分割払の相談に応じてもらえない可能性もあります。分割払が認められるかどうかは、個人の状況によって異なり、最終的に分割払が認められないケースもあることには注意が必要です。

また、条件を満たしていれば、「免除」「納付猶予」の制度によって、支払うべき国民年金保険料を減らしたりなくしたりできる可能性があります。ただ、免除や納付猶予の制度を利用すると、将来受け取ることのできる年金の額が全額支払った場合よりも減ってしまうことには注意が必要です。将来家計に余裕が出てきたら、追納も検討するとよいでしょう。

参考:国民年金保険料の免除制度・納付猶予制度|日本年金機構

参考:国民年金保険料の追納制度|日本年金機構

免除や納付猶予を利用することのできる前年所得の要件や、その他の制度について詳しくはこちらをご覧ください。

とにかく、差押予告通知書が届いたらすぐに国民年金の窓口に相談することが重要です。

(2)借金がある場合は債務整理を検討する

国民年金保険料を支払うことができず、差押予告通知書が届いてしまった人の中には、借金を抱えている方も少なくありません。

国民年金の滞納については、窓口ですぐに相談したとしても、他の借金返済で生活が苦しいときは、今後の保険料支払いにも不安が残ります。

そんなときは、債務整理をして月々の返済額を減らすことができれば、その分家計に余裕ができ、年金保険料の滞納分を支払えるようになる可能性があります

自己破産すれば、全ての支払義務がなくなると聞いてます。国民年金保険料の支払義務もなくなりますか?

自己破産などの債務整理をしても、国民年金保険料を始めとする公租公課の支払義務を減らしたり無くしたりすることはできません。

ですが、債務整理によって、他の借金について毎月の返済額を軽減できれば、その分家計に余裕ができます。そのため、以前よりも楽に国民年金保険料を支払えるようになる可能性があります。

債務整理には、主に次の3種類があります。

- 任意整理

- 個人再生

- 自己破産

それぞれについてご説明します。

債務整理の種類~状況によってどの手続きが一番適切かは異なる~

どの債務整理が一番適切は、抱えている負債の総額や、家計の状況などによって異なります。

まずは、債務整理を扱っている弁護士などに相談してみることをおすすめします。

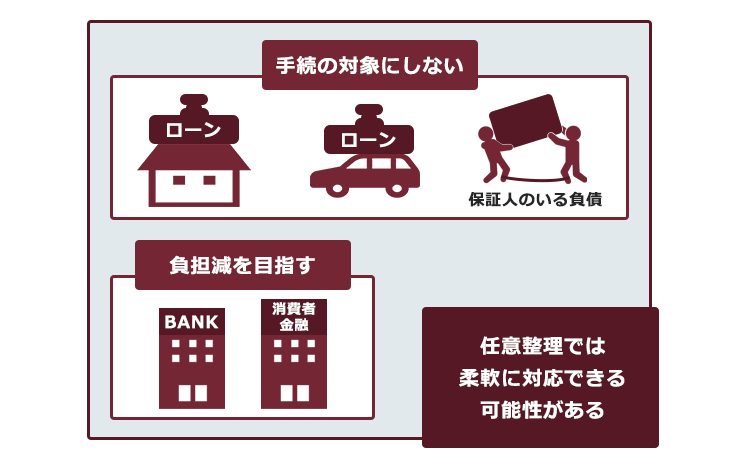

(1)任意整理

任意整理とは、支払い過ぎた利息がないか正確な負債の額を計算し、残った負債について返済の負担を軽くすることを目指して個々の債権者と交渉する手続です。

主に次の2つの方法で、返済の負担を軽くできないか交渉します。

- 返済期間を長くすることで、毎月の返済額を減らす

- 今後発生するはずだった利息を無しにすることで、総返済額を減らす

住宅ローンや車のローン、迷惑をかけたくない保証人のいる借金を手続の対象とせず、それ以外の負債について任意整理で負担減を目指すといった柔軟な対処ができる可能性があります(※)。

※一部の債権者のみを任意整理の対象とした場合、どこか返済の滞ってしまう債権者が出てくる場合には、対象とするかどうかを柔軟に決められないことがあります。

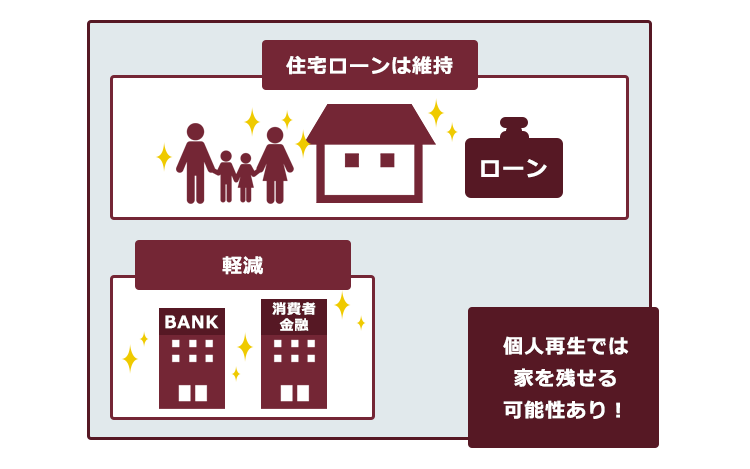

(2)個人再生

個人再生とは、負債を支払えなくなってしまうおそれがある場合に、裁判所から認可を得たうえで、基本的に減額された金額を原則3年間(ケースによっては5年間)で分割払していく手続です。

個人再生でどのくらい減額されるかは、抱えている負債の総額や、所持している財産の価額などによって異なります。任意整理を行った場合よりも大幅に減額できるケースもあります。

また、条件を満たしていれば、住宅ローンの残った自宅を手放さずに、それ以外の負債を減額できる可能性があります。

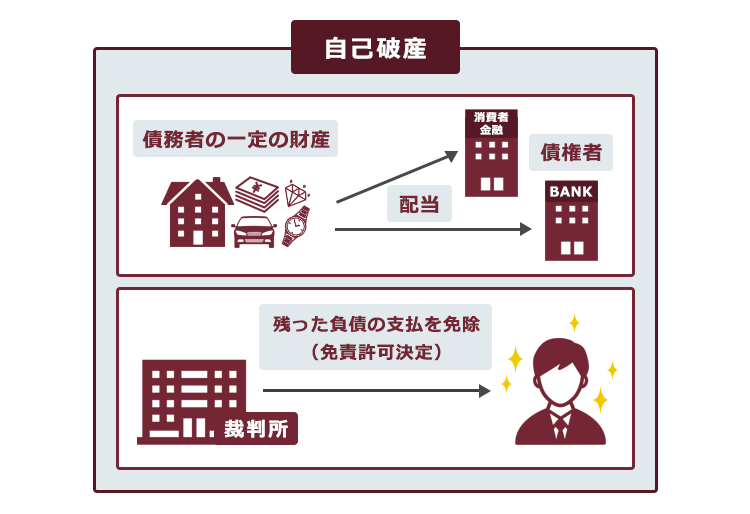

(3)自己破産

自己破産とは、負債を支払えなくなってしまった場合に、裁判所から原則全ての支払義務を免除してもらう(免責許可決定)ための手続です。

債務整理の3つの手続の中で最も支払の負担を軽くすることのできる可能性があります。

ただし、自己破産の手続では、一定の財産が債権者への配当などのために処分される可能性があります。

また、一定の職種については、手続中の仕事への従事が制限されます。

※全ての財産が処分されてしまうわけではありません。生活のために必要な一定の財産は、手元に残すことができます。

差押えを受けたら生活に影響が!差し押さえされる主な財産

差押えと言っても、私は特に不動産など財産があるわけでもありません。差押えのしようがないんじゃないですか?

高額な財産がないからといって、差押えを受けずに済むとは限りません。

お仕事をされている方であれば、毎月の給与のうちの一定額が差し押さえられてしまう可能性があります。給料が差し押さえられると、差押えは基本的には滞納分が解消されるまで続きます。

毎月給与が差押えられたら生活が苦しくなりますね・・・

また、滞納している本人だけでなく、同一世帯の世帯主や配偶者の財産も、差押えの対象となるおそれがあります。

それでは、どのような財産が差押えの対象となるのかをご説明します。

(1)差押えを受ける可能性がある主な財産

差押えの対象となる主な財産には、次のものが挙げられます。

- 給与のうちの一定額

- 預貯金

- 自宅などの不動産

- 自家用車

- 一定の生活必需品以外の動産 など

(2)世帯主や配偶者の財産も差押え対象になる!?

また、財産に対して差押えを受けるおそれがあるのは、滞納している本人だけではありません。

滞納している人と同一世帯の世帯主や配偶者の財産も、差し押さえられてしまうおそれがあるのです。

国民年金保険料を支払う義務は、本人だけでなく、世帯主や配偶者も連帯して負っています(国民年金法88条2項、3項)。

そのため、本人が滞納し続けていると、世帯主や配偶者の財産も差押えを受けるおそれがあります。

【まとめ】差押予告通知書は財産が差押えらえる一歩手前!滞納を放置せず早めに対処を

今回の記事のまとめは次のとおりです。

- 国民年金保険料を滞納し続けると、差押予告通知書が届く。差押予告通知が届いて以降、差押えについての事前連絡はない。

- 差押えを回避し、財産を守るためには早めの対処が不可欠。主な対処法は次の2つ。

- 年金事務所・窓口に支払方法について相談する

- 借金がある場合は債務整理を検討する

- 差押えを受ける可能性のある主な財産には、給与のうちの一定額、預貯金、不動産、自家用車などがある。

- 滞納している本人だけでなく、世帯主や配偶者の財産が差押えを受けるリスクもある。

国民年金保険料の支払方法については、年金事務所やねんきんダイヤル(日本年金機構)などの窓口にご相談ください。

また、借金を抱えていて年金保険料の支払いが難しい、という場合には、債務整理をして根本的に借金や家計を見直すことが、生活を立て直すきっかけとなります。

アディーレ法律事務所では、債務整理手続を取り扱っており、所定の債務整理手続につき、所定の成果を得られなかった場合、原則として、当該手続に関してお支払いただいた弁護士費用を全額ご返金しております。

また、完済した業者への過払い金返還請求の場合は、原則として過払い金を回収できた場合のみ、弁護士費用をいただいておりますので、弁護士費用をあらかじめご用意いただく必要はありません。(2024年4月時点)

債務整理についてお悩みの方は、債務整理を得意とするアディーレ法律事務所にご相談ください。