「任意整理しても、今の携帯電話は使い続けられる?」

借金返済などの負担を軽減できる可能性がある任意整理ですが、事故情報を一定期間登録される(いわゆる「ブラックリスト」)などの注意点もあります。

ですが、次の2点をクリアできていれば、基本的に今の携帯電話は使い続けられます。

- 携帯料金を滞納していない/支払いが遅れたことはあるが、解消できている

- 携帯料金を任意整理の対象から外す

また、事故情報が載っている間は、新たに購入する端末の分割払いの契約こそ難しくなるものの、現金で一括購入することは基本的に可能です。

この記事を読んでわかること

- 任意整理のメリット、デメリット

- 任意整理と携帯電話の関係

任意整理とは?

「任意整理」とは、支払い過ぎた利息がないか負債を正確に再計算したうえで、例えば次のような方法で支払いの負担を軽減できないか個々の債権者と交渉する手続きです。

- 支払う期間を長期化することで、毎月の支払額を減らす

- 今後発生するはずだった利息(将来利息)をカットすることで、総支払額を減らす

債権者との話合いがまとまれば、決まった支払計画に沿って数年間支払います(※個別の事案により合意の可否・合意の内容は異なります)。

(1)任意整理のメリット

任意整理をする主なメリットは、次の3つです。

- 毎月の支払額や、総支払額を減らせる可能性

- 一部の負債を手続きから除外することで、生活への影響を小さくできる可能性

- 「過払い金」が発生していれば、借金の額を減額できる可能性

それぞれについてご説明します。

(1-1)メリット1|毎月の支払額や、総支払額を減らせる可能性

任意整理をするメリットの1つめが、毎月の支払額や総支払額を減らせる可能性があることです。

例えば、次のようなケースを考えてみます。

- 借入金:100万円

- 利息:年15%

- 毎月の支払額:3万円

任意整理をせず、このまま返済する場合、支払期間は3年8ヶ月、総支払額は130万1674円となります。

一方、任意整理によって将来利息をカットすることができたとします。

「支払うべき総額は100万円、毎月の支払額は2万7000円(初月のみ5万5000円)」という支払計画を定めることができれば、総支払額は30万円以上、毎月の支払額は3000円減らすことができます。

任意整理でどのくらい支払いの負担を軽減できるかについて、詳しくはこちらをご覧ください。

(1-2)メリット2|一部の負債を手続きから除外して、生活への影響を小さくできる可能性

任意整理をするメリットの2つめが、確実に支払っていける見込みがあれば、一部の負債を手続きから除外できる(※)ということです。

例えば、次のような負債を手続きから除外して今までどおりに支払い続ければ、車や住宅などを手放さずに済みますし、保証人に迷惑を掛けずに済む可能性もあります。

- 車のローンや住宅ローン

- 奨学金など、保証人のいる負債

※一部の負債を任意整理から除外すると、支払いが滞ってしまうところがあるという場合、このような柔軟な対処はできません(また、このような場合には、より大きな負担減につながる可能性がある「個人再生」や「自己破産」も検討することがおすすめです)。

(1-3)メリット3|借金の減額も!過払い金とは

任意整理をするメリットの3つめが、「過払い金」の発生している業者からの借金を減額できる可能性があることです。

先ほど、任意整理について、「支払い過ぎた利息がないか負債を正確に再計算」すると述べました。

この、「支払い過ぎた利息」というのが過払い金です。

次の2つの条件を満たしている借入先があれば、借金の額を大幅に減らしたり、逆に「過払い金返還請求」をすることで支払い過ぎた利息の全部または一部を取り戻せる可能性があります。

- 2010年6月17日以前に開始した借入れである

- 最後に返済をしてから、10年以内である(※)

(※2020年4月1日以降に完済した場合は、最後に取引した日から10年、または過払い金を請求できることを知ってから5年になる可能性があります。)

(2)任意整理のデメリット

一方、任意整理をすることにはデメリットもあります。主に、次の2つです。

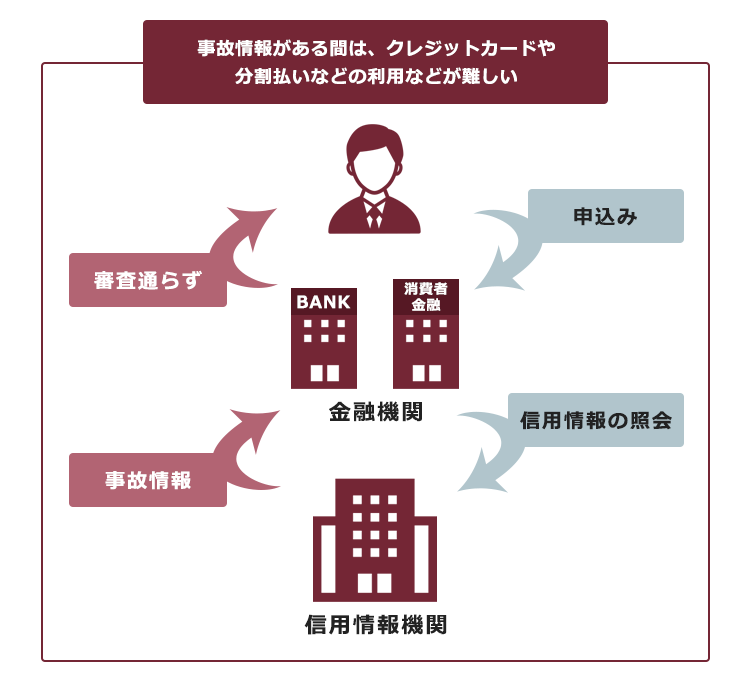

- 事故情報が信用情報に登録されること(いわゆる「ブラックリスト」)

- 安定、継続した収入がないと難しいこと

それぞれについてご説明します。

(2-1)デメリット1|いわゆる「ブラックリスト」に登録される

任意整理のデメリットの1つめが、一定期間、事故情報を信用情報に登録されることです(いわゆる「ブラックリスト」)。

事故情報が登録されている間は、次のようなことが基本的にできなくなります。

- クレジットカードの新規作成、更新

- 新しくローンを組むこと

- (信用情報機関の加盟期間からの借金等につき)第三者の保証人になること など

つまり、「この人は将来きちんとお金を払ってくれそうかどうか」という、支払能力についての審査を原則として通らなくなります。

そのため、後ほど改めてご説明しますが、携帯電話やスマホの端末代について分割払いにすることも基本的にできなくなります。

(2-2)デメリット2|安定、継続した収入がないと難しい

任意整理のデメリットの2つめが、安定・継続した収入がないと難しいことです。

借金などの支払いの負担を減らすための「債務整理」の中では、比較的日常生活への影響を小さくしやすい任意整理ではありますが、基本的には数年間の支払継続が前提です。

ですので、安定・継続した収入のない方の場合、債権者に任意整理に応じてもらうことが困難になってしまいます。

任意整理をした後でも、携帯電話・スマホを使える可能性はある

「任意整理で支払額が減ったら嬉しいけど、携帯やスマホが使えなくなると困る」という方は多いと思います。

ですが、「任意整理をしたからといって、必ず携帯電話やスマホを使えなくなってしまう」というわけではありません。

それでは、任意整理と携帯電話の関係についてご説明します。

(1)端末を新しく買う場合には、現金での一括購入が基本

新しく携帯電話やスマホの端末を購入する際、現金で一括購入すれば「ブラックリスト」の影響は基本的にありません。

先ほどご説明したように、任意整理の手続きをすると事故情報が登録されます。

ですので、事故情報が載っている間は、例えば次の方法で端末を購入することは基本的にできません。

- 新たにクレジットカードを契約し、カードで購入すること

- 分割払いで購入すること

事故情報が載ることで支障が出るのは、支払能力についての審査が必要な場面です。

近年、高額なスマホ端末も増え、分割払い(個別クレジット)で購入する方も多いですが、分割払いにする場合、基本的に携帯電話会社が信用情報を確認しますので、その時点で審査を通らない可能性があります。

他方、現金で一括購入する場合であれば、信用情報は関係ありません。

そのため、任意整理をしても、現金一括払いで端末を購入することには基本的に影響が出ません。

(2)利用料金・端末代を任意整理の対象から外せば、基本的に強制解約されない

また、今まで使っていた携帯電話も、次の2つの条件を両方満たしていれば、強制解約となることは基本的にありません。

- 今まで、特に滞納したことがない/支払いが遅れたことはあったが、既に解消できている

- 携帯料金を、任意整理の対象から外す

携帯料金を滞納している場合は要注意

一方、携帯料金(月々の利用料・端末の分割払い)を滞納している場合には注意が必要です。

このような場合には、

任意整理をしたかどうかとは関係なしに、強制解約となるおそれがある

ためです。

(2-1-1)携帯料金を滞納している場合

携帯料金を滞納し続けると、携帯電話を強制解約されるおそれがあります。

滞納から強制解約までは、通常次のような流れになります。

滞納

督促状

利用停止の予告

利用停止

強制解約

滞納になった翌日に強制解約される、というわけではありません。しかし、このまま滞納が続いてしまえば強制解約のおそれがあります。

また、強制解約となった後も滞納を解消できないでいると、次のようなリスクもあります。

- 給与の一部や預貯金などを差し押さえられてしまうリスク

- 滞納の事実が「TCA」や「TELESA」に登録され、他社含め携帯電話の契約をしにくくなるリスク

TCAやTELESAとは、先ほどの信用情報機関(クレジットカード・ローン)の「携帯電話料金バージョン」をイメージしていただけると分かりやすいかと思います。

今使っている携帯電話を使い続けたい場合には、(場合によっては、家族に支援してもらうなどして)滞納を解消できないか検討しましょう。

携帯料金の滞納による差押えリスクについて、詳しくはこちらをご覧ください。

TCAやTELESAに料金不払いについて登録された場合のリスクについて、詳しくはこちらをご覧ください。

(2-1-2)端末代の滞納は、「ブラックリスト」に載るリスクもある

端末代を分割払いにしていた場合は、分割払いについての滞納の事実が信用情報機関に登録される(いわゆる「ブラックリスト」に載る)おそれもあります。

そのため、クレジットカードやローンの新規利用などに支障が出るほか、他社を含め、携帯電話の分割払いの審査を通りにくくなるおそれもあります。

(3)携帯電話の利用料金・端末代について任意整理したい場合の注意点

今持っている携帯電話を使い続けたい場合には、「任意整理の対象から、携帯料金を外す」「滞納してしまっている場合は、なるべく早めに滞納を解消する」ことが基本です。

ですが、滞納してしまった金額次第では、滞納を解消できない場合もあり得ます。

このような場合に、「裁判所での手続きをされて、差押え」というリスクを下げるためには、携帯料金について任意整理をすること自体は可能です。

ですが、携帯料金について任意整理の対象としてしまうと、先ほどのTCAやTELESAに不払者情報が登録されてしまいます。そのため、当初契約していた携帯会社以外のところも含め、不払者情報が登録されている間は携帯電話を契約すること自体が難しくなるおそれがあります。

また、任意整理で決まった支払計画に沿って無事支払い終えることができれば、不払者情報は削除されるものの、次のような注意点もあります。

- 元々滞納してしまった携帯会社では、半永久的に携帯電話を契約できない可能性があること

- 携帯料金の滞納の場合、任意整理をしても他の借金ほど長期の分割にはできない可能性があること

これらの注意点を踏まえて、本当に携帯料金について任意整理の対象とするのかどうかを検討する必要があるといえます。

今は滞納解消が難しくても、任意整理によって他の消費者金融や銀行などへの毎月の支払額を減らすことができれば、携帯料金の滞納も解消できる可能性は残っています。

【まとめ】「任意整理=携帯・スマホが使えなくなる」とは限らない!

今回の記事のまとめは次のとおりです。

- 任意整理の主なメリット、デメリットには次のものがある。

- 毎月の支払額や、総支払額を減らせる可能性

- 一部の負債を手続きから除外することで、生活への影響を小さくできる可能性

- 「過払い金」が発生していれば、借金の額を減額できる可能性

- 事故情報が信用情報に登録されること(いわゆる「ブラックリスト」)

- 安定、継続した収入がないと難しいこと

- 任意整理をしても、現金一括払いであれば基本的に携帯電話を買うことは可能。また、現時点で滞納料金がなく、携帯料金を任意整理の対象から外すなら、携帯電話を強制解約されることは基本的にない。

「借金をしてでも、携帯料金や家賃は払う」という方が少なくないのではないでしょうか。

しかし、これ以上借金できなくなって、携帯料金の滞納額も膨らんでしまったという段階になると、たとえ任意整理をしても携帯電話を使い続けられないおそれが出てきます。

今後も携帯電話を使い続けるためには、早めに借金などについて任意整理をして毎月の支払額を下げられないか検討することがおすすめです。

アディーレ法律事務所では、任意整理をご依頼いただいたのに所定のメリットがなかった場合、当該手続きにあたってアディーレ法律事務所に、お支払いいただいた弁護士費用を原則として全額ご返金しております(2023年4月時点)。

任意整理をしようかお悩みの方は、任意整理を得意とするアディーレ法律事務所にご相談ください。