「携帯電話の料金を滞納し続けると、給料とかを差し押さえられるって聞いたことがあるけど、本当?」

毎月かかる携帯料金は、通常それほど高くないため、「携帯電話会社がわざわざ差押えなんてするの?」と思うかもしれません。

しかし、携帯電話の料金も滞納し続けていれば、借金を滞納した場合と同じく、差押えを受けるリスクがあります。

もっとも、借金の返済もあって携帯電話の料金を支払うのが大変だと感じている場合、なるべく早めに「債務整理」を始めれば、差押えを受けずに済む可能性があります。

この記事では、次のことについて弁護士が解説します。

この記事を読んでわかること

- 携帯料金の滞納から差押えまでの流れ

- 携帯電話の料金を滞納することで生じるリスク

- 差押えを回避するための解決策

ここを押さえればOK!

滞納が続くと、まず督促状が届き、支払いがなければ利用停止、さらに強制解約となります。その後も支払いがない場合、携帯電話会社や債権回収会社が裁判所を通じて差押え手続きを進めます。

差押えは主に預金や給与が対象となり、未払い額が回収されるまで継続します。

滞納のリスクは差押えだけでなく、他社での携帯電話購入やクレジットカード、ローンの利用が難しくなることも含まれます。

これらのリスクを避けるためには、早期に債務整理を検討することが重要です。債務整理には任意整理、個人再生、自己破産の方法があり、それぞれの状況に応じた選択が求められます。

特に、任意整理では携帯電話会社を手続きから除外することが可能で、携帯電話を引き続き利用できるメリットがあります。個人再生や自己破産では、すべての債権者を対象とするため、携帯電話の利用が制限される可能性がありますが、第三者弁済を利用することでこの問題を回避することも可能です。早めの対応が、差押えや信用情報への悪影響を防ぐ鍵となります。

携帯電話の料金支払いや、借金の返済が大変だなと感じたら、一度アディーレ法律事務所にご相談ください。

債務整理に関するご相談は何度でも無料!

携帯料金の滞納から差押えまでの流れ

差押えの定義は、次のとおりです。

金銭債権を強制執行できるようにするため、債務者が財産譲渡などの事実上または法律上の処分をすることを禁じる目的で行われる手続き

引用:三省堂編修所(編集)『デイリー法学用語辞典』三省堂 P.236

携帯電話料金の滞納についての差押えは、携帯電話会社側が裁判所に対して差押えの申立てをすることによって行われます。

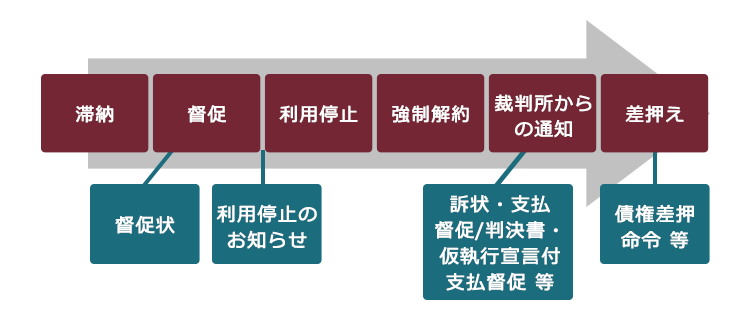

<携帯電話料金の滞納から差押えまでの流れと、届く書面の例>

携帯料金の滞納から差押えまでは、携帯電話会社によって細かな差異はあるものの、通常上のような流れになります。

それぞれの段階について説明します。

(1)滞納から督促まで

携帯料金を滞納すると、遅れた日数分の遅延損害金(延滞利息と呼ばれることもあります)が上乗せされます。

また、何月何日までに支払うようにとの督促状が届きます。

(2)利用停止

督促状に書かれた期日までに滞納を解消しないと、携帯電話会社から利用停止のお知らせが届きます。

ここには、回線を停止する旨が記載されています。

利用停止のお知らせが届いても滞納分を支払わないと回線が停止し、電話やキャリアメールの利用ができなくなります。

(3)強制解約

利用停止後も滞納分の料金を支払わないと、携帯電話会社は強制解約を行います。

(4)裁判所からの通知

強制解約後も支払いがないと、債権者(携帯電話会社側)が差押えのために、裁判所での手続を始める(例:訴訟の提起や支払督促の申立て)場合があります。

裁判所での手続きを始める「債権者」とは、当初携帯電話を購入した携帯電話会社ではなく、携帯電話会社が未払分の債権を譲渡したり、債権回収を委託したりした債権回収会社などの場合も多いです。

債権者の申立てが受理されると、「訴状」や「支払督促」といった書面が債務者に届きます。

何の対応もせずに放置したままでいると、債権者の主張どおりの請求権があると認められ、債権者は「確定判決」や「仮執行宣言付支払督促」などといった、差押えの申立てに必要なもの(債務名義といいます)を取得します。

もっとも、答弁書を出すなどの対応をしたとしても、消滅時効が完成しているなどの債務者側に有利な事情がなければ、結局は債権者の主張が認められる可能性が高いでしょう。

債権者の主張が認められると、債務者には債権者の主張を認める内容の「判決書」や「仮執行宣言付支払督促」が届きます。

(5)差押え

債務名義を取得した債権者は、差押えを扱う裁判所に差押命令の申立てをして、差押えに至ります。

差押えは基本的に債務者本人の財産が対象ですが、そのなかでもまずは預金や給与の差押えが行われることが多いです。

預金や給与が差押えのターゲットになりやすい理由は、主に次のとおりです。

- 携帯料金を滞納する人が、価値の高い動産や不動産を持っていることは少ないため

- 動産や不動産とは異なり、お金に換える手間がかからない分、手続が比較的簡単なため

給与差押えの場合、債務者にも今後の生活があるため、給与の全額が持っていかれるわけではありません。

しかし、未払額と差押えの費用が回収できるまで、原則として将来にわたり継続します。また、月給だけでなく、ボーナスや退職金も差押え対象です。

一方、預金差押えの場合、差押えの時点での預金全てが対象となります。

たとえば、未払いの携帯電話料金と差押えの費用の合計額が15万円、差押え時点の預金残高が10万円だった場合には、10万円全額が差押えの対象となります。

また、年金や生活保護費を受け取る権利など、法律上差押えが禁止されている権利であっても、口座に入金されると、原則として差押えの対象となります。

ひとたび口座に入金されれば、差押えが可能な「預金」として扱われるためです。

差押えの対象となる財産について詳しくはこちらの記事をご覧ください。

差押えが禁止されている財産について詳しくはこちらの記事をご覧ください。

差押え以外の、携帯電話料金を滞納するリスクとは?

携帯電話料金を滞納した場合のリスクは、財産への差押えだけにとどまりません。

主に、次の2つのリスクがあります。

- 他の携帯電話会社を含め、新しく携帯電話を買うことが難しくなるリスク

- クレジットカードの作成、更新やローンの契約などが難しくなるリスク

それぞれのリスクについて、ご説明します。

(1)他社からも携帯電話を買いにくくなるリスク

携帯電話の強制解約後も、利用料金について未払いの状態が続いていると、携帯電話会社が加盟している次のような団体に、未払いの旨の情報(不払者情報)が登録されることがあります。

- 一般社団法人 電気通信事業者協会(TCA)

- 一般社団法人 テレコムサービス協会(TELESA)

不払者情報が登録されていると、滞納を起こした携帯電話会社だけでなく、他社からも携帯電話を購入することが困難になります。

これは、TCAやTELESAが携帯電話などの移動系通信事業者間で不払者情報を交換しているためです。

なお、不払者情報は携帯電話の契約解除から5年以内に削除されるのが原則です。

しかし、不払者情報が削除されてからも、滞納を起こした携帯電話会社や同系列の会社では、購入ができない状態が続く可能性があります。

滞納を起こした携帯電話会社や同系列会社の内部で、滞納の情報が保管されている場合があるからです。

不払者情報の仕組みについて、詳しくはこちらの記事をご覧ください。

参照:不払者情報の交換|一般社団法人 電気通信事業者協会(TCA)

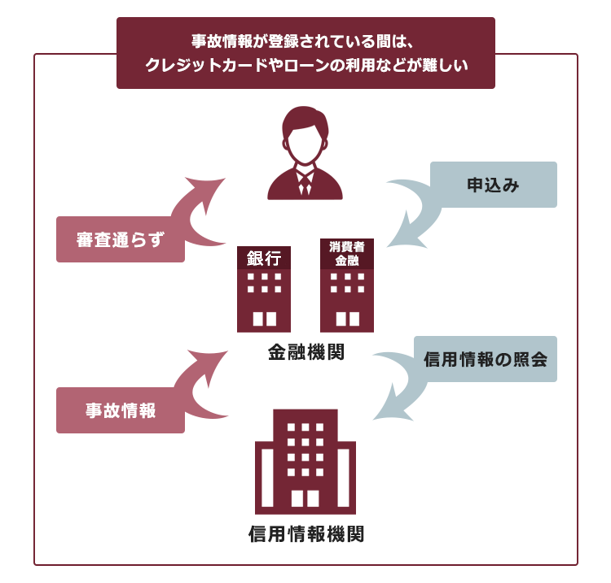

(2)クレジットカードやローンの利用などが難しくなるリスク

また、携帯電話の端末代を分割払いにしていた場合、端末代の支払いが遅れると、次の信用情報機関に「延滞」の情報が登録されます。

- 株式会社シー・アイ・シー(CIC)

- 株式会社日本信用情報機構(JICC)

- 全国銀行協会(KSC)

支払いの延滞や、債務整理を行ったなどの、当初の契約どおりの支払いができていないという情報を「事故情報」と呼ぶことがあります。

そして、事故情報が登録されている期間は、原則として次のようなことができなくなります。

- 新規のローン契約

- 第三者の保証人になること

- クレジットカードの新規作成や更新

こうした審査の際、消費者金融や銀行などといった金融機関は、信用情報の確認を行います。

事故情報が登録されていると、金融機関は「事故情報があるということは、この人は支払えなくなってしまうおそれがあるな」と判断して、審査を通さないことが多いのです。

事故情報の仕組みや、いつまで登録されるかについて詳しくはこちらの記事をご覧ください。

滞納を避け、差押えを受ける可能性を下げるためには

携帯電話料金の支払いが大変になっている方のなかには、消費者金融や銀行などといった金融機関からの借金も抱えている方が少なくありません。

債務整理を行い、借金返済の負担を減らせれば、その分携帯料金の支払いが楽になる可能性があります。

また、早期に債務整理を始めることにより、差押えを受けるリスクを下げることができます。

債務整理には、主に次の3種類があります。

- 任意整理

- 個人再生

- 自己破産

それぞれの債務整理について説明します。

(1)任意整理とは

任意整理では、まず払い過ぎた利息はないか、利息制限法で定められた上限となる利率に基づいて計算(引き直し計算)し、借金の額を正確に算出します。

次に、残った借金について、今後発生するはずだった利息(将来利息)のカットや、長期分割にすることで毎月の返済額を減らすことなどを目指して、個々の債権者と交渉します。

任意整理には、「すべての債権者に対して滞りなく約束した金額を支払っていける見込みがあれば、一部の債権者を手続から除外できる」という大きなメリットがあります。

たとえば、端末代金の分割払いが残っている携帯電話会社は任意整理の対象から外すことができれば、携帯電話は今まで通り使い続けることができます。

(2)個人再生・自己破産とは

個人再生とは、借金などの負債を支払えなくなってしまうおそれがある場合に、裁判所から認可を得たうえで、法律に基づき決まった金額を原則3年で分割払いにする手続です。

個人再生で支払うこととなる金額は、負債の総額や所持している財産価額などをもとに決められ、基本的には、任意整理よりも大幅に減額できるケースが多いです。

ただし、税金など、一部の負債は減額されません。

また、条件を満たしていれば、住宅ローンの残った自宅を手放さずに、それ以外の負債を減額できる可能性もあります。

自己破産とは、負債を支払うことができなくなった場合に、 裁判所が「免責許可決定」を出せば、原則としてすべての負債についての支払義務がなくなる手続です。

ただし、税金など、一部の負債は支払義務が残ります。

個人再生と自己破産では、すべての債権者を手続の対象としなければなりません。

そのため、携帯電話料金の滞納がある場合、その携帯電話会社も手続の対象としなければならず、今持っている携帯電話を利用し続けることができなくなる場合があります。

携帯電話料金の滞納分と端末代だけ何とか支払ってしまって、それから個人再生でも自己破産でもすればいいんじゃないですか?

そのような一部の債権者だけへの支払いをしてしまうと、ほかの債権者との間で不公平になるため、裁判所での手続に支障が出るおそれがあります。

自己破産では、免責許可決定が出れば、原則としてすべての債権者が債権回収を諦めることとなります。

そのため、一部の債権者にだけ支払ってしまうことは、不当な「偏頗弁済」(へんぱべんさい、偏った返済)となり、裁判所が免責許可決定を出してくれないおそれがあります(破産法第252条1項3号)。

免責許可決定が出るにしても、携帯電話会社に対して支払ったのと同額を積み立てなければならないおそれもあります(債権者への配当にあてるため)。

個人再生の場合、偏頗弁済をしたからといって直ちに再生計画を認可されなくなるわけではないのですが、偏頗弁済した分の金額を、個人再生で支払うこととなる金額に上乗せされるおそれがあります。

こういったリスクを避け、携帯電話を利用し続けるためには、自分ではなく家族などの第三者に滞納料金や端末代金を援助として支払ってもらう「第三者弁済」を検討しましょう。

支払うのは第三者であり、債務者本人の財産が減るわけではないというのがポイントです。

債務者自身の財産が減らないので、偏頗弁済だとして問題視されることを避けられます。

支払ったのが債務者本人ではなく、「第三者」であることを証明できるように、振込明細書などを作成・保管しておきましょう。

この方法だと、支払ってくれた第三者が新たに債権者になってしまうかに思われます(携帯電話会社が債権者では無くなる代わりに、第三者が支払った分の額を債務者に対して請求できるようになる)。

その点については、第三者弁済をしてくれた人に「あくまでも援助であり、請求するつもりはない」などと言ってもらい、請求権を放棄してもらうという方法があります。

第三者弁済の方法について、詳しくはこちらの記事もご確認ください。

【まとめ】携帯電話料金の滞納や差押えを避けるためには、早めに債務整理の検討を

今回の記事のまとめは次のとおりです。

- 携帯電話料金を滞納し続けていると、預貯金や給与などの差押えに至るリスクがある

- 差押えには至らないとしても、滞納したことについて各種の機関に登録されることで、他社を含めた携帯電話の利用や、クレジットカードの作成・ローンの契約などまで困難になるおそれがある

- 滞納や差押えを回避するためには、早期に債務整理を行い、家計の負担減を図ることがおすすめ

借金の返済が大変で、ついつい携帯電話の料金を滞納してしまっている方はいませんか?「滞納している金額はそこまで高くないし、差押えなんて受けないだろう」と油断せず、滞納はなるべく早く解消することをおすすめします。

また、「滞納を解消しようにも、借金返済も大変だから無理!」という場合、債務整理がおすすめです。

債務整理のなかでも、どの債権者を手続の対象にするか選べる可能性のある「任意整理」なら、借金返済の負担を軽減したうえ、携帯電話は今までどおり使い続けられる可能性もあります。

ただし、任意整理には減額の可能性があるとはいえ、基本的には数年間支払い続けることが前提の手続です。

そのため、借金があまりに膨らんでいると、「支払っていける見込みがない!」ということで、任意整理を選択できず、自己破産しか選択できなくなるかもしれません。

なるべく生活への影響を小さくしたい方ほど、早めの検討がおすすめです。

まずは、弁護士に相談だけでもしてみませんか?

アディーレ法律事務所では、債務整理について無料相談を受け付けております。

また、アディーレ法律事務所では、所定の債務整理手続につき、所定の成果を得られなかった場合、原則として、当該手続に関してお支払いいただいた弁護士費用を全額ご返金しております。

(2025年5月時点)

借金返済でお悩みの方は、債務整理を得意とするアディーレ法律事務所にご相談ください。