「自己破産って、どのくらい費用がかかるんだろう?」

自己破産には、主に「裁判所での費用」「弁護士などに依頼する費用」の2つの費用が発生します。

裁判所での費用は、数万円以内に収まる場合もあれば、20万円以上かかることもあります。

弁護士に依頼する費用は、事務所によって異なりますが50万~60万円程度かかります。

家計が苦しいのにそんなお金工面できない、と思われるかもしれません。

しかし、弁護士に自己破産を依頼すれば借金の返済はストップできます。これまで

借金の返済に充てていたお金で、分割して弁護士費用を積み立てていけばよい、という法律事務所は少なくありません。

また、分割払でも弁護士費用などを工面できない場合には、法テラスを利用するなどの方法で自己破産の手続きを進めることができます。

この記事では、次のことについて弁護士が解説します。

- 自己破産の費用は大きく「裁判所での費用」「弁護士などの費用」に分かれること

- 裁判所での費用

- 弁護士費用と支払方法

- 自己破産の費用を工面できない場合の3つの対処法

- 自己破産の手続きが無事終わっても、支払義務の残る「非免責債権」

自己破産の費用は大きく「裁判所での費用」「弁護士などの費用」に分かれる

自己破産をするための費用は、大きく分けると次の2つがあります。

- 裁判所での自己破産の手続きにかかる費用

- 【弁護士などに依頼する場合】依頼先への報酬等

このうち、裁判所でかかる費用は所定のものなので、減額することはできません。

裁判所での費用はどれくらいかかる?

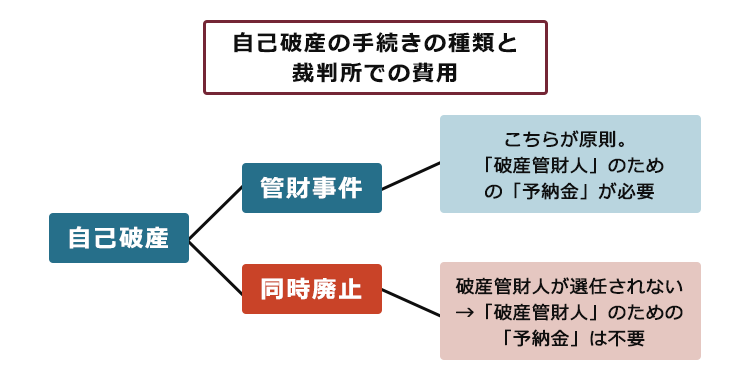

自己破産には、同時廃止(どうじはいし)事件と管財(かんざい)事件の2種類があります。

「管財事件」「同時廃止」のいずれの手続きで進めるかは、裁判所が判断します。

それでは、「同時廃止」「管財事件」のそれぞれの手続きについて、裁判所でかかる費用を説明します。

(1)同時廃止事件の場合

自己破産を申立てるときには、次の費用が必要です。

- 収入印紙代(申立手数料) 1500円

※事案により申立手数料は異なります。 - 郵便切手代 数千円程度~

※申立てする裁判所や事例(債権者数など)によって、郵便切手代は上記とは異なります。 - 官報広告費(予納金) 目安1万数千円

※事案により官報公告費用が異なります。

そのほか住民票など必要な資料を集めるための手数料がかかります。

参考:破産(同時廃止) 破産申立てに際しての注意事項など|裁判所 – Courts in Japan

(2)管財事件の場合

一方、管財事件では、上記費用に加えて、破産管財人の報酬等に充てられる費用である「予納金」が必要です。

個人の管財事件の場合、この予納金は最低でも20万円はかかるケースが多いです(東京地裁での最低額は20万円)。また、債権者が複数いる、配当すべき財産が多いなど事案が複雑な場合には、予納金が50万円以上かかるケースもあります。

破産管財人とは、法律上、「破産手続において破産財団に属する財産の管理及び処分をする権利を有する者」のことです(破産法2条12号)。

簡単に言うと、破産者の持っている財産を管理したり、高額な資産等を売却などしたりしてお金に換えて債権者への配当に充てたりする人です。

破産管財人は、主に次のような場合に裁判所から選任されます。

- 債権者への配当に充てるべき一定の財産がある(と思われる)場合

- 免責不許可事由(※)について、調査が必要な場合

※免責不許可事由とは、当てはまっていると裁判所が支払義務を免除してくれない(免責不許可)可能性のある一定の事由です。

免責不許可事由にどのようなものがあるのか、詳しくはこちらをご覧ください。

少額管財だと予納金が安い?管財事件を2つに分けている裁判所も

管財事件を、次の2つに分ける運用をしている裁判所もあります(東京地裁など)。

- 通常管財:予納金が高額

- 少額管財:通常管財よりも手続きを簡略化し、予納金を抑える

※裁判所により呼び方は異なります。

通常管財では、少額管財よりも高額の予納金が必要となります。

東京地裁では、弁護士が代理人となる限り、個人の自己破産は少額管財で進められるのが通常です。

※申立てをする裁判所によっては、少額管財の制度がなく、通常管財の制度のみである場合もあります。

破産に必要な弁護士費用とその支払方法

自己破産の手続きを自分で申立てることはできますが、弁護士に自己破産手続きを依頼する人が多いです。

弁護士に自己破産を依頼する主なメリット

- 債権者による直接の取立てがストップする

- 【少額管財の運用をしている裁判所】裁判所での費用が安くなることがある

- 裁判所に提出する書類を作成してもらえる

- 裁判所での手続きにおいて、代理人としてサポートしてもらえる

自己破産については、それぞれの弁護士が弁護士費用(着手金・報酬金)を基本的に自由に決めることができるようになっています。

弁護士費用の相場は、おおよそ次のようになっています。

- 同時廃止:50万円程度

- 少額管財:50万~60万円程度

- 通常管材:50万~80万円程度

※着手金、成功報酬の合計額です。着手金が高い代わりに成功報酬を低めにしていたり、その逆に設定している法律事務所もあります。

あらかじめ依頼しようとする弁護士に、弁護士費用を確認しておきましょう。

なお、現在は廃止されていますが、(旧)日本弁護士連合会報酬等基準において、非事業者の個人の自己破産について、次のように定められていました(税抜き表記)。現在でも、この基準を参考にして弁護士費用を設定している法律事務所が少なくありません。

| 着手金 | 20万円以上 |

| 報酬金 (免責決定を受けたとき) | 300万円以下の場合 経済的利益の16% 300万円を超え3000万円以下の場合 10%+18万円 3000万円を超え3億円以下の場合 6%+138万円 3億円を超える場合 4%+738万円 (経済的利益の額は、配当試算、免除債権額、延払いによる利益等を考慮して算定する) |

自己破産の手続きを弁護士に依頼すると、基本的に消費者金融等への返済はストップしますが、今まで生活費に困っていた状況でまとまったお金を用意できる人はほとんどいません。そのため、弁護士費用の分割払いに応じている法律事務所も多くあります。

自己破産費用を工面できないときにはどうすればいいの?

可能であれば1円でも安くしたい、と思うのが人間の心情かもしれません。

「破産費用 安く」「破産費用 払えない」等と検索すると、いくつかの情報が見つかるでしょう。その内容について解説します。

(1)法テラスを利用する

収入が低く生活が苦しいのであれば、法テラスの利用を検討しましょう。

法テラスとは、所定の要件を満たせば弁護士費用等を立て替えてくれる、国が設立した機関です(生活保護を受けていない方は、予納金は立て替えてもらえません)。

立て替えを受けた費用については、原則として所定の金額で、毎月法テラスに分割で返還していくこととなります。

※原則として、事件の進行中は毎月5000円、1万円などの分割での返還となり、事件終了後は3年以内に支払が完了する金額で返還する必要があります。

※生活保護を受けている方などは、事件終了まで支払いの猶予を受けられる場合があります。

※所定の要件を満たす方は償還免除の制度(返還を免除してもらう制度)も利用できます。

参考:STEP4.費用を返済する|日本司法支援センター 法テラス

参考:民事法律扶助|日本司法支援センター 法テラス

法テラスの手続き費用や弁護士費用の立替制度を利用するためには、収入基準や資産基準など所定の要件を満たす必要があります。

詳しくは、こちらのホームページをご覧ください。

参考:費用を立て替えてもらいたい|日本司法支援センター 法テラス

(2)司法書士に依頼する

司法書士の中には、弁護士よりも安い報酬で自己破産の手続きを引き受けている人がいます。

しかし、代理人として自己破産手続きのほとんどを行える弁護士と異なり、司法書士は、裁判所に提出する申立書の作成のみ引き受けることができます。裁判所や管財人とのやり取りは破産者自身で行わなければなりません。

司法書士に依頼しても、代理人(弁護士)がついていないことを理由に、予納金が数十万円ほど高額になるケースもあります(東京地裁の場合、先ほど出てきた「少額管財」を利用できず、予納金がより高額な「特定管財」になってしまう可能性があります)。

そのため、ケースによっては司法書士に依頼したとしても、予納金が高額になった分、最終的には弁護士に依頼した場合と同額の費用、あるいはそれを超える費用が必要になるかもしれません。

(3)自身で自己破産手続きを行う

弁護士の力を借りなくても、自分1人で自己破産手続きを行うことはできます。

もっとも、同時廃止ではなく管財事件となった場合には注意が必要です。

この場合、申立てまでに弁護士によるチェックを挟まないことから、裁判所や管財人の仕事が増えるため、予納金が高額になる傾向があります(東京地裁の場合、予納金がより高額な「特定管財」になってしまう可能性があります)。

予納金が高くなった分、最終的には弁護士費用と同額、あるいはそれを超える手続き費用が必要となる可能性があります。

弁護士に依頼しても管財人面接や債権者集会に出席する義務はありますが、自分で自己破産を申立てるとそれ以上に準備に長時間を割かなければならないことになります。

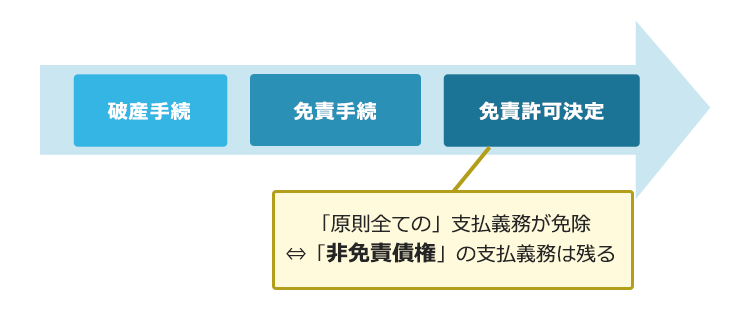

自己破産の手続き後も、支払義務の残る「非免責債権」

弁護士費用や手続き費用を支払い、 免責を受けても、一部の負債の支払い義務は免除されません。自己破産手続きによっては支払義務を免れない債権を「非免責債権」といいます。

代表的な非免責債権は、次のようなものです。

- 税金や罰金等

- 一定の不法行為による損害賠償債務

- 婚姻費用や養育費

それぞれについてご説明します。

※非免責債権には、その他にも何種類かあります。

非免責債権にどのようなものがあるか、詳しくはこちらをご覧ください。

「非免責債権かどうか」は、自己破産の手続きの中では判断されません。そのため、無事に免責許可決定が出た後に債権者から支払いを求められた場合、次のように争い、場合によっては裁判所の判断を求めることとなります。

債務者:「もう免責許可決定が出ているから、支払義務はありません」

債権者:「この債権は非免責債権だから、支払義務が残っている」

(1)税金や罰金等

たとえば、次のものは「租税等の請求権」(破産法253条1項1号)として支払義務が免除されません。

- 所得税

- 贈与税

- 相続税

- 市町村民税

滞納した税金は、一括で支払える目途が立たないのであれば自己破産手続きと並行して、または手続き終了後に分納して支払っていく必要があります。

弁護士費用や予納金の積立てなどとの兼ね合いもありますので、支払うタイミングなどについては自己破産を依頼した弁護士に相談することをおすすめします。

また、「罰金等の請求権」も支払義務が免除されません(破産法253条1項7号)。

| 罰金、科料 | 罪を犯したときに刑罰として取り立てられる罰金 (金額が1万円以上の場合を罰金、それ未満の場合は科料) |

| 過料 | 交通違反など刑罰以外の理由で強制的に取り立てられる金銭 |

| 刑事訴訟費用 | 刑事訴訟をする際に必要となった費用 (私選の弁護士費用は含まれません) |

| 追徴金 | 犯罪によって得た利益などを没収できない場合に徴収される金銭 |

(2)一定の不法行為による損害賠償債務

具体的にいうと、次の2つに該当する場合には、支払義務が免除されません。

- 悪意で加えた不法行為に基づく損害賠償請求権(破産法253条1項2号)

- 故意または重過失により加えた人の生命または身体を害する不法行為に基づく損害賠償請求権(破産法253条1項3号)

これらの請求権にあたるかには、判断が難しい場合も少なくありません。損害賠償責任を負っている方は、自分の支払義務が非免責債権かどうか、自己破産を依頼している弁護士にご相談ください。

場合によっては、自己破産手続き終了後に、被害者から損害賠償請求訴訟を提起されて、その裁判において解決が図られることもあります。

(3)婚姻費用や養育費

夫婦間など特殊な関係性において生じるお金には、非免責債権とされているものがあります。たとえば、婚姻費用(破産法253条1項4号ロ)や養育費(破産法253条1項4号ハ)の支払義務は、基本的に自己破産手続きによっては免除されません。

【まとめ】自己破産では、「裁判所での費用」と「弁護士などへの費用」がかかる

今回の記事のまとめは次のとおりです。

- 自己破産にかかる費用は、大きく次の2つに分けられる。

- 裁判所での費用

- 弁護士などへの費用

- 裁判所での費用は、自己破産の手続きの進め方によって異なる。どちらになるかは、裁判所の決定による。

- 同時廃止:数万円以内(収入印紙代など)

- 管財事件:上の費用に加えて、管財人報酬としての予納金が必要(最低でも20万円~)

- 弁護士費用の相場は次のとおり。管財事件となりそうな場合の予納金と合わせて、分割で積み立てられる法律事務所が多い(依頼後は返済をストップできるので、その分を積立てに回す)。

- 同時廃止:50万円程度

- 少額管財:50万~60万円程度

- 通常管材:50万~80万円程度

- 自己破産の費用を工面できない場合の主な対処法は次の3つ。

- 法テラスを利用する

- 司法書士に依頼する

- 自身で自己破産手続きを行う

- 無事、免責許可決定が出ても、非免責債権の支払義務はなくならない。

アディーレ法律事務所では、自己破産を取り扱っており、自己破産のご相談は何度でも無料です。

また、アディーレ法律事務所では、ご依頼いただいた個人の破産で、万が一免責不許可となってしまった場合、当該手続きにあたってアディーレ法律事務所にお支払いいただいた弁護士費用は原則として、全額返金しております(2024年8月時点)。

破産でお悩みの方は、個人の破産を得意とするアディーレ法律事務所にご相談ください。