「借金の返済がきつくて、家賃の支払も苦しい……。このまま家賃を滞納したら、どうなるんだろう?」

家賃の滞納が続くと、いずれ貸主から賃貸借契約を解除され、物件から退去しなければならなくなるおそれがあります。

任意に退去しない場合には貸主から裁判を起こされて、最終的には「強制執行」により、強制的に退去させられる可能性もあります。

そのため、家賃の支払が苦しいと感じたら早めの対処が肝心です。

今回は「借金問題や家賃滞納の対処法と相談先」などについて、弁護士が解説します。

この記事を読んでわかること

- 家賃を滞納した場合に起こること

- 家賃の支払が苦しいときの相談窓口

- 債務整理をした場合の、今の物件に住み続けることへの影響

借金返済を滞納するとどうなる?

借金の返済を滞納すると、次のようなリスクがあります。

- 遅延損害金が発生して返済すべき総額が増える

- 信用情報機関に事故情報が登録され(いわゆる「ブラックリスト」)新たな借入れなどができなくなる

- 訴訟を起こされるなどして、給与等が差し押さえられる など

借金を滞納するリスクについて詳しくはこちらの記事をご確認ください。

借金の返済を滞納して新たな借入れができなくなることなどをおそれて、借金返済を優先して家賃の支払を後回しにしてしまう方も少なくありません。

ですが、家賃を滞納することは、最終的には強制的に物件から退去させられる可能性もあり、リスクはとても高いのです。

家賃を滞納するとどうなる?

家賃を滞納した場合、次のような事態になるおそれがあります。

- 【保証人がいる場合】保証人が請求を受ける

- 滞納が続くと、貸主から賃貸借契約を解除され、退去を求められる

- 裁判所から明渡しなどを命じる判決を言い渡され、強制的に物件から退去させられたり、財産を差し押さえられる

それぞれについてご説明します。

(1)【保証人がいる場合】保証人が請求を受ける

保証人がいる場合、借主が家賃を滞納すると、保証人が滞納分を支払わなければなりません。

そのため、契約の際にどなたかに保証人になってもらっている場合、保証人が請求を受けることとなります。

最近は、個人の保証人ではなく保証会社が家賃保証をすることも多いです。借主が家賃を滞納すると、保証会社が貸主に家賃を支払いますが、保証会社がジャックス、エポス、オリコなどの信販会社の場合、保証会社に立替分を支払わないと(借金を返済しない場合と同様)、基本的には信用情報に登録されますから、注意してくださいね。

(2)滞納が続くと、貸主から契約を解除されて退去を求められる

家賃の滞納が続くと、貸主から賃貸借契約を解除されて、退去を求められるおそれがあります。

もっとも、家賃を滞納してしまったからといって、すぐに契約を解除されるケースは少ないです。

まずは「早く滞納を解消するように」という内容の書面(督促状など)が届いたり、電話や訪問等で督促されることになります。

それでも支払に応じられずにいると、貸主側が賃貸借契約を解除して、物件から退去するように求められます。

賃貸借契約は、貸主と借主の信頼関係に基づいて成立します。

そのため、家賃滞納を理由に貸主が契約を解除するには、「信頼関係が破壊されたと言えるだけの事情」があることが必要です。

過去の裁判例などから、一般的には「家賃が3ヶ月分以上滞納になっていること」が、信頼関係が破壊されたことの目安とされています。

※「3ヶ月分」というのはあくまでも1つの目安です。信頼関係が破壊されたかどうかは、その他の事情も合わせて判断されます。

それまで繰り返し家賃を滞納しているようなケースなどでは、3ヶ月たたずに契約を解除される可能性もあります。「家賃滞納は3ヶ月まで大丈夫」とは絶対に思わないでくださいね!

(3)裁判所から明渡しなどを命じる判決を言い渡される

貸主から賃貸借契約を解除されて退去を求められても、これに応じないで物件に住み続けていると、貸主から、滞納賃料等の支払や建物の明渡しなどを求めて裁判を起こされる可能性があります。

裁判を起こされると、家賃を滞納したことについて正当な理由がなければ、基本的には、裁判所から明渡しを命じる判決が言い渡されます。

明渡しを命じる判決に従わずに物件に住み続けると、最終的には強制執行により、強制的に物件から立ち退かされてしまう可能性があります。

また、滞納した家賃などの支払いを命じる判決があれば、それを債務名義として、預金や給料などの財産を差し押さえられることもあります。

家賃を滞納して裁判になっても引き続き物件に住みたいという場合には、次の記事をご参照ください。

借金の返済を滞納すると、給与などが差し押さえられるリスクは知られています。そのため、借金の支払を優先する方もいますが、家賃を滞納した場合であっても、貸主などが裁判で明渡しとともに滞納賃料等の支払を求めて勝訴判決を得ると、やはり給与などが差し押さえられます。

借金を滞納するリスクと家賃を滞納するリスクには大きな差はないのです!

家賃の支払が苦しいときの相談窓口

このように、家賃滞納が続くと、今住んでいる部屋に住み続けられなくなるおそれがあります。

そのため、家賃の支払が苦しいときには早めの対処が欠かせません。

借金の返済や家賃の支払が困難なとき、相談することができる窓口は主に次の3つです。

- 住居確保給付金の相談窓口

- 生活困窮者自立支援制度の相談窓口

- 弁護士等の専門家

それぞれについてご説明します。

(1)住居確保給付金の相談窓口|家賃の援助

1つめの相談窓口が、住居確保給付金の相談窓口です。

住居確保給付金とは、世帯の収入合計額が一定以下であるなどの条件を満たした場合に、自治体が代わりに家賃(の一部)を一定期間支払ってくれるという支援制度です。

家賃は、貸主側に直接支払われます。

住宅確保給付金による家賃補助を受けるための要件は次のとおりです(2023年4月時点)。

【対象要件】

| 1. | 主たる生計維持者が、次のアイのいずれかに該当すること | ア.離職・廃業後2年以内であること |

| イ.個人の責任・都合によらず給与等を得る機会が離職・廃業と同程度まで減少していること | ||

| 2. | 直近の月の世帯収入合計額が、「基準額」(市区町村民税の均等割が非課税となる額の12分の1)と家賃(※上限あり)の合計額を超えていないこと | |

| 3. | 現在の世帯の預貯金合計額が、各市区町村で定める額(基準額の6ヶ月分)又は100万円を超えていないこと | |

| 4. | 次の求職活動要件を満たすこと | 1.アの場合…ハローワークへ求職の申込みをして、誠実かつ熱心に求職活動を行うこと |

| 1.イの場合…誠実かつ熱心に求職活動を行うこと | ||

住宅確保給付金を受給するためには、まずは、生活困窮者自立相談支援機関に相談をする必要があります。

失業などにより家賃が支払えないという方は、まずはお住まいの市区町村に設置された相談支援機関にご相談ください。

参照:住居確保給付金:申請・相談窓口|厚生労働省

参照:住居確保給付金|厚生労働省

住宅確保給付金の要件や援助を受けられる金額などについて詳しくは次の記事をご確認ください(※住宅確保給付金は、コロナに関わらず条件を満たせば給付を受けられます)。

(2)生活困窮者自立支援制度の相談窓口|生活全般についての援助

2つめの相談窓口が、生活困窮者自立支援制度の相談窓口です。

生活困窮者自立支援制度とは、働きたくても働けない、家計が苦しいなどの生活の困窮全般について相談・支援を行う制度です(先ほどの「住居確保給付金」も含まれています)。

制度を利用するため、資産や収入などについて一定の要件を満たしている必要がある場合があります。

自治体ごとに相談窓口があり、専門の支援員が他の専門機関とも連携しつつ支援してくれます。

支援には、主に次のようなものがあります。

- すぐには就労できない人向けの、就労のための準備の支援

- 住居のない人向けの、衣食住の提供

- 生活の困窮から脱却するための、自立支援計画の作成

参考:生活困窮者自立支援制度 制度の紹介|厚生労働省

参考:自立相談支援機関 相談窓口一覧|厚生労働省

(3)弁護士等の専門家

借金の返済が苦しく、家賃を支払う余裕がないときには「債務整理」を検討してみてください。

「債務整理」によって、借金の負担を減らすことで家賃分の余剰を出すことができる可能性があります。

債務整理には、主に次の3種類があります。

- 任意整理

支払い過ぎた利息がないか、負債を正確に再計算

→残った利息について、返済期間を長期化することで毎月の返済額を減らせないか、今後発生するはずだった利息をカットできないかなどと、個々の債権者と交渉

- 個人再生

負債を返済できなくなってしまうおそれ

→裁判所の認可を得たうえで、基本的に減額された負債を原則3年間(最長5年間)で分割払い(*減額の程度は、借金の額、保有している財産によって異なります。また、税金等個人再生によっても減額されない負債もあります。)

- 自己破産

負債を返済できなくなってしまった

→一定の財産は基本的に手放す代わりに、裁判所から、原則全ての負債の支払義務を免除してもらう(*税金等の非免責債権は免除されません。)

※どの債務整理をしても、税金など一部の支払義務は減らしたり無くしたりすることができません。

それぞれの債務整理で、メリットやデメリットは異なっています。

また、どの債務整理が一番適しているのかは、抱えている負債の額や家計の状況などによって異なります。

そのため、まずは気軽に弁護士に相談してみることをおすすめします。

借金について債務整理をしても、今の賃貸物件に住み続けられる?

返済の負担が減らせるかもしれないとは言っても、債務整理なんかしたら今の物件に住み続けられなくなりませんか?

債務整理をすることで、賃貸物件に住み続けることに影響が出るケースは限られています!

それでは、債務整理と、今借りている物件への影響について説明します。

(1)任意整理の場合

家賃をまだ滞納していない場合、任意整理をしたことが理由で立ち退きを求められたりすることは原則ありません。

また、家賃を滞納したとしても、貸主から賃貸借契約を解除される前に滞納分を解消できれば、基本的にはそのまま住み続けることができます(※他に契約を解除される事情がない場合)。

任意整理の場合、原則として(※)個々の債権者ごとに手続の対象とするかどうかを選ぶことができます。

そのため、貸主を任意整理の対象外とすることで、家賃を今までどおり支払い続け(滞納分も解消すれば)問題なく住み続けることができます。

※ただし、一部の債権者を任意整理の対象から外した場合にどこか支払が滞ってしまうところが出てくるという場合などは、このような柔軟な対処はできません。このような場合には、任意整理よりも返済の負担を減らせる可能性がある、個人再生や自己破産を検討することとなります。

(2)個人再生の場合

家賃をまだ滞納していない場合、個人再生をしたことだけを理由として賃貸借契約を解除され、退去を求められることは原則ありません。

ただ、個人再生では、原則として全ての負債が手続の対象となります。そのため、家賃を滞納している状況で個人再生をする場合、滞納分の家賃についても手続の対象となります。

そして、裁判所での個人再生の手続が無事終われば滞納分の家賃も基本的には減額されることとなります。

そのため、契約どおりの家賃を払わなかったことを理由として、貸主から賃貸借契約を解除されるおそれがあります(*個人再生の手続き終了前であっても一定期間家賃を滞納した場合、その時点で貸主から賃貸借契約を解除される可能性があります。)。

家賃滞納がある場合で、個人再生後も今の物件に住み続けるためには、基本的には裁判所への個人再生の申立て前に家賃滞納を解消する必要があります。

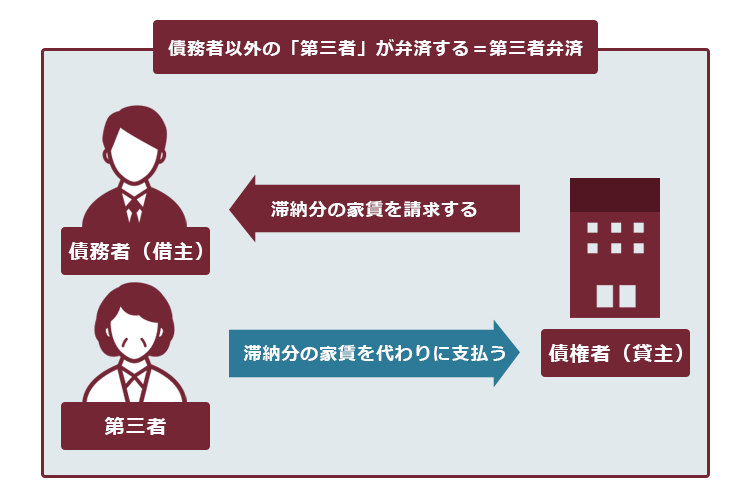

もっとも、債務者本人が滞納分の家賃を支払うと、他の債権者との関係上不公平であるとして手続上、問題になるおそれがあります。

そのため、家族などの第三者から支払ってもらう「第三者弁済」の形をとるなどの方策が必要です(第三者が支払ったことを示せる、振込証明書などを残しておきましょう)。

第三者弁済について詳しくはこちらをご覧ください。

家賃を滞納している場合の第三者弁済については、あらかじめ弁護士にご相談ください。

(3)自己破産の場合

家賃をまだ滞納していない場合、自己破産を理由に賃貸借契約を解除されて退去を求められることは原則ありません。

他方、家賃を滞納している場合には、個人再生の場合と同様、滞納を解消できなければ今の物件を退去することとなる可能性があります。

自己破産も、原則全ての負債が手続の対象となります。そして、無事に免責許可決定が出れば、滞納した家賃の支払義務も基本的になくなります。

そのため、家賃の滞納を理由として貸主から賃貸借契約を解除されるおそれがあるのです(*免責許可決定の前であっても一定期間家賃を滞納した場合、その時点で貸主から賃貸借契約を解除される可能性があります)。

自己破産の手続後も今の物件に住み続けるためには、基本的には裁判所への自己破産の申立て前に滞納を解消する必要があります。

ただし、他にも借金があるのに、滞納賃料だけを支払うと「偏頗弁済」にあたり、免責が認められない可能性もでてきますので、滞納を解消する際には、先ほども出てきた第三者弁済によるなどの方策が必要です。

「偏頗弁済」について詳しくはこちらの記事をご確認ください。

【まとめ】借金や家賃の滞納には厳しい制裁が待ち受けます。適切な相談先を利用して解決策を見つけるために、早めに行動しましょう

今回の記事のまとめは次のとおりです。

- 家賃を滞納すると、次のような事態になるおそれがある。

- 【保証人がいる場合】保証人が請求を受ける

(家賃を保証しているのが信販会社の場合、立て替えてもらった家賃を支払わないでいると、いずれ信用情報に登録されるおそれがある。) - 滞納が続くと、賃貸借契約を解除されて退去を求められる

- 裁判所から明渡しなどを命じる判決が出て、強制的に物件から退去させられたり、給料などの財産を差し押さえられる

- 【保証人がいる場合】保証人が請求を受ける

- 借金返済で家賃を支払えなくなった場合の相談窓口は、主に次の3つ。

- 住居確保給付金の相談窓口………………家賃の援助

- 生活困窮者自立支援制度の相談窓口……生活全般についての援助

- 弁護士………………………………………借金を軽減するための「債務整理」

- どの債務整理をするとしても、まだ家賃を滞納していなければ、基本的に今の賃貸物件に住み続けることができる。

また、家賃滞納がある場合でも次のような対処によって住み続けられる可能性はある。- 任意整理

→滞納した家賃を、手続きの対象から外す - 個人再生・自己破産

→裁判所への申立ての前に、第三者弁済などによって滞納を解消する

- 任意整理

アディーレ法律事務所では、所定の債務整理手続につき、所定の成果を得られなかった場合、原則として、当該手続に関してお支払いただいた弁護士費用を全額ご返金しております。

また、完済した業者への過払い金返還請求の手続きの場合は、原則として過払い金を回収できた場合のみ、成果に応じた弁護士費用をいただいておりますので、費用をあらかじめご用意いただく必要はありません(2023年4月時点)。

債務整理についてお悩みの方は、債務整理を得意とするアディーレ法律事務所にご相談ください。