「住宅ローンの支払が遅れてしまって、1週間前、住宅ローンの保証会社というところから、『代位弁済通知』が届きました。民事再生で自宅を残せればと思っていましたが、支払が遅れてしまったらもう難しいのでしょうか?」

実は、住宅ローンの支払が遅れ、保証会社が代位弁済を行った場合でも、まだ民事再生で自宅を残せる可能性はあります。代位弁済をなかったことにする「住宅ローンの巻き戻し」です。

住宅ローンの巻き戻しをするためには、代位弁済が行われた日から6ヶ月以内に民事再生の申立てを行う必要があります。

この記事では、次のことについて弁護士が解説します。

- 住宅ローンの残った自宅を守れる可能性がある「民事再生」

- 民事再生における「住宅ローンの巻き戻し」

- 「住宅ローンの巻き戻し」の条件

- 「住宅ローンの巻き戻し」を利用する際の3つの注意点

債務整理に関するご相談は何度でも無料!

費用の不安を安心に。気軽に相談!3つのお約束をご用意

国内65拠点以上(※1)

ご相談・ご依頼は、安心の全国対応

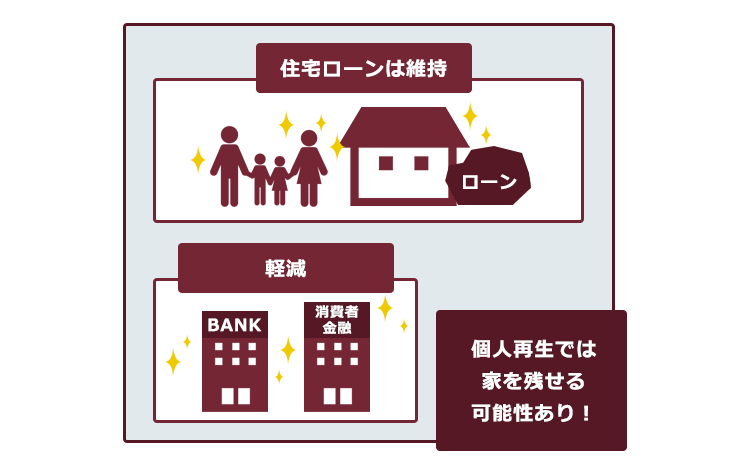

民事再生(個人再生)では住宅ローンを維持したまま他の借金を減額できる可能性が!

民事再生とは、住宅等の財産を維持したまま、大幅に減額された借金を(減額の程度は、借金の額、保有している財産などによって異なります)、原則として3年間で分割して返済していくという手続きです。減額後の借金を完済すれば、再生計画の対象となった借金については、原則として法律上返済する義務を免除されます。

民事再生では、自己破産とは異なり、高価な財産が処分されることもありません(別途、所有する財産に担保権が設定されており、債権者によって担保権を実行されてしまう場合などは除く)。

個人で行う民事再生のうち、住宅ローンを除いた借金の総額が5000万円を超えない場合に、簡略化された手続きで進められるものを個人再生といいます。

「住宅資金特別条項」の利用条件を満たしていれば、住宅ローンの支払いを基本的に滞りなく行うのと並行して、減額されたほかの債務を完済することができれば、個人再生後も、住宅を手元に残すことができます。

民事再生(個人再生)で使われる「住宅ローンの巻き戻し」とは

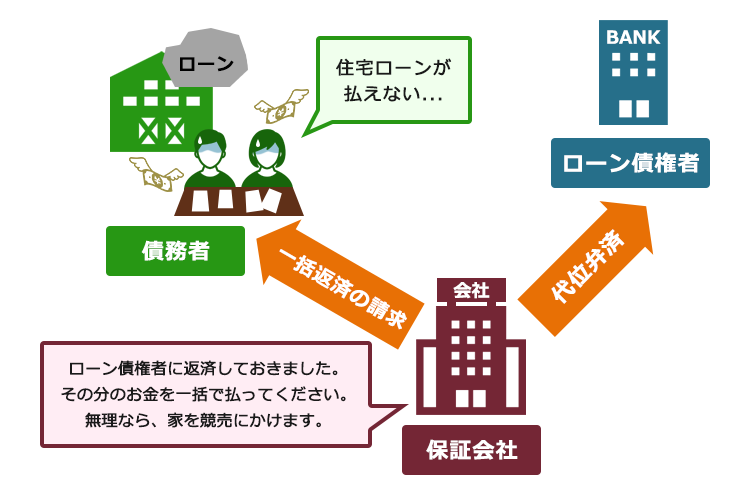

住宅ローン契約を締結する際、借主(債務者)がローンの返済をできなくなってしまったときに、代わりにその残金を支払うと保証する会社がつくことが通例です。

そして、実際ローンの返済ができなくなったときには、住宅ローン債権者の求めに応じて保証会社が代わりに支払(代位弁済)をします。

また、通常、保証会社は、債務者に対して残代金を一括で返済するように求め、債務者が残代金を支払えなければ住宅を競売にかけるなどしてお金を回収しようとします。

しかし、代位弁済がされてしまっても、6ヶ月以内に民事再生の申立てをすれば、住宅を手放さずに済む可能性があります(巻き戻し)。

それでは、

- 代位弁済がされても一定の条件の下で住宅を残せる「巻き戻し」とは何か

- 「巻き戻し」の後、住宅ローンがどうなるか

についてご説明します。

(1)代位弁済から6ヶ月以内ならまだ間に合う!?

住宅資金特別条項を利用した個人再生の標準形態は、当初の契約どおりに住宅ローンを返済していくものです。

しかし、住宅ローンの滞納があったとしても、その滞納分を含めてきちんと支払えるのであれば、個人再生で住宅資金特別条項を使い、住宅を手元に残せる可能性があります。

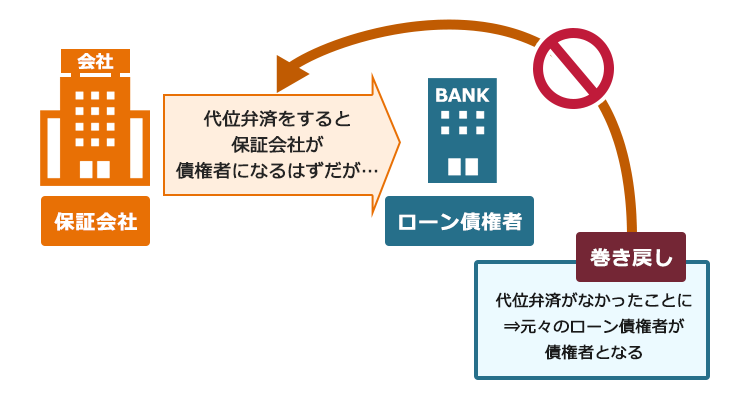

もっとも、保証会社によって代位弁済をされたケースでは、債権者が当初の住宅ローン債権者から保証会社に変わっています。

一般的な保証会社は、住宅ローン債権者と異なり、長期間にわたってお金の回収を請け負う人的資源がありません。

そのため、保証会社が長期間にわたる住宅ローンの支払いを管理するのは困難であるケースが少なくありません。

一方、住宅ローン債権者であればもともと長期間の返済計画に付き合う予定だったのであり、また、長期間にわたって債権を管理する人的資源もあります。

そこで、一定の条件の下で債権者が保証会社から元々のローン債権者に戻るとしたのが「巻き戻し」です。

民事再生法198条2項では、次のように代位弁済から6ヶ月以内に個人再生の申立てをすれば、住宅資金特別条項を利用できる可能性があることについて規定されています。

保証会社が住宅資金貸付債権に係る保証債務を履行した場合において、当該保証債務の全部を履行した日から六月を経過する日までの間に再生手続開始の申立てがされたときは、第二百四条第一項本文の規定により住宅資金貸付債権を有することとなる者の権利について、住宅資金特別条項を定めることができる。この場合においては、前項ただし書の規定を準用する。

引用:民事再生法198条2項

「民事再生法204条1項」という条文が出てきています。

民事再生法204条1項は、次のように、保証会社が住宅ローンについて代位弁済をしていた場合であっても、住宅資金特別条項付きの再生計画が無事認可されれば代位弁済がなかったことになると定められています。

住宅資金特別条項を定めた再生計画の認可の決定が確定した場合において、保証会社が住宅資金貸付債権に係る保証債務を履行していたときは、当該保証債務の履行は、なかったものとみなす。ただし、保証会社が当該保証債務を履行したことにより取得した権利に基づき再生債権者としてした行為に影響を及ぼさない。

引用:民事再生法204条1項

そして、その次の民事再生法204条2項では、巻き戻しについて次のように規定されています。

前項本文の場合において、当該認可の決定の確定前に再生債務者が保証会社に対して同項の保証債務に係る求償権についての弁済をしていたときは、再生債務者は、同項本文の規定により住宅資金貸付債権を有することとなった者に対して、当該弁済をした額につき当該住宅資金貸付債権についての弁済をすることを要しない。この場合において、保証会社は、当該弁済を受けた額を同項本文の規定により住宅資金貸付債権を有することとなった者に対して交付しなければならない。

引用:民事再生法204条2項

つまり、「巻き戻し」とは

保証会社が保証債務を全額代位弁済した日から6ヶ月を経過する日までに、民事再生法にのっとった再生手続開始の申立てをする

ことで、たとえ保証会社による代位弁済がなされた後でも、住宅資金特別条項を定めることが可能になるということです。また、裁判所が住宅資金特別条項を定めた再生計画の認可を確定すると、保証会社による代位弁済がなかったことになります(民事再生法204条1項)。

(2)「巻き戻し」のあとの住宅ローンはどうなるか

巻き戻しにより、代位弁済はなかったこととなり、債権者は当初の住宅ローン債権者となります。また、保証会社の保証債務も復活し、保証会社は保証人の地位に戻ります。

では、もし債務者やその保証人が保証会社にお金を支払っていたなら、どうなるでしょうか。

| 支払主体 | お金の行方 |

|---|---|

| 債務者 | 保証会社から住宅ローン債権者に交付される(民事再生法204条2項) |

| 保証人 | 保証会社は保証人にお金を返す |

いずれにしても保証会社がそのままお金を受け取っておくことはできません。

保証会社の地位が長期間不安定になることのないように、代位弁済後6ヶ月間に限って、巻き戻しをすることができるとされているのです。

民事再生(個人再生)における「住宅ローンの巻き戻し」の条件

巻き戻しをすることができる条件をみてみましょう。

まず、巻き戻しが認められるためには、代位弁済をしたのが保証会社でなければなりません。

保証会社については、民事再生法196条3号で定義されており、次の2つを満たす者です。

引用:民事再生法196条3号

- 当該債権又は当該債権に係る債務の保証人

- 保証を業とする者

債務者の親類や知人が保証人として代位弁済をした場合には、「保証を業とする者」に当たらず、巻き戻しを利用することはできません。

次に、巻き戻しが認められるためには、保証会社が住宅資金貸付債権の全額を代位弁済した日から6ヶ月を過ぎるまでの間に再生手続開始の申立てをしなければなりません。

民事再生(個人再生)における「住宅ローンの巻き戻し」の3つの注意点

巻き戻しの利用は、決して簡単ではありません。そもそも代位弁済されるほどに住宅ローンを滞納してしまっているような状態なので、法律が求めている基準に従って作成した再生計画通りに返済することが困難である(履行可能な内容の再生計画を作ることができない)可能性が高いことなどがその理由です。

そのほかにも、巻き戻しについての注意点として、例えば次の3つが挙げられます。

- 代位弁済された日≠代位弁済の通知を受け取った日であること

- 期限内に申立てが受理される必要があること

- 「巻き戻し」ができない場合もあること

それぞれについてご説明します。

(1)代位弁済された日≠代位弁済の通知を受け取った日であること

巻き戻しについての1つめの注意点が、代位弁済された日と代位弁済の通知を受け取った日が必ずしもイコールではないことです(一般的に、後者の方が後です)。

「保証会社が代位弁済した日」から6ヶ月以内に個人再生手続の申立てをしなければ、巻き戻しを利用することができません。代位弁済の通知を受け取るのが遅れたからといって、巻き戻しの期限が延長されることはありません。

そのため、いつ代位弁済がされたのか、正確な年月日を確認しておく必要があります。

(2)期限内に申立てが受理される必要があること

巻き戻しについての2つめの注意点が、6ヶ月の期限内に申立てが受理される必要があることです。

保証会社が代位弁済した日から6ヶ月以内に個人再生を弁護士に依頼しただけでは足りず、必要な書類を揃えたうえで申立書を裁判所に提出し、受理されなければなりません。

また、申立てのためには、住宅ローンの契約書や保険の解約返戻金の計算書などの書類をなるべく急いで集める必要があります。

最低限必要な書類のみを申立書に添付して申立てをし、申立ての後すぐに不足書類を追完するということで受理される可能性もあります。個人再生を相談する弁護士にアドバイスを求めましょう。

(3)「巻き戻し」ができない場合もあること

巻き戻しについての3つめの注意点が、住宅資金特別条項を利用できる場合でないと、巻き戻しができないことです。

住宅資金特別条項について詳しくはこちらの記事もご確認ください。

【まとめ】住宅ローンの滞納で代位弁済されてしまっても、民事再生で家を残せる可能性はまだある!

今回の記事のまとめは次のとおりです。

- 民事再生では、条件を満たしていれば、住宅ローンを維持して、それ以外の借金を減額できる可能性がある。

- 民事再生で使われる「住宅ローンの巻き戻し」とは、保証会社による代位弁済を無かったことにするもの。債権者は、元々のローン債権者に戻る。

- 民事再生で住宅ローンの巻き戻しを利用するための条件は次の2つ。

- 代位弁済をしたのが保証会社であること

- 代位弁済の行われた日から6ヶ月以内に再生手続開始の申立てをすること

- 民事再生の、住宅ローンの巻き戻しについての注意点は主に次の3つ。

- 代位弁済された日≠代位弁済の通知を受け取った日であること

- 期限内に申立てが受理される必要があること

- 「巻き戻し」ができない場合もあること

アディーレ法律事務所では、万が一個人の再生事件で再生不認可(個人差性を認めてもらえないこと)となってしまった場合、当該手続きにあたってアディーレ法律事務所にお支払いいただいた弁護士費用は原則として、全額返金しております(2022年9月時点)。

住宅ローンの残った自宅を残したいとご希望の方は、アディーレ法律事務所に少しでも早めにご相談ください。