「口座の預金が差し押さえられた!どこから差し押さえられたか調べることはできる?」

借金や税金などを滞納していると、銀行などの口座の預金を差し押さえられてしまうことがあります。

どこから差押えられたかは、差押えまでにきた請求書や債権差押命令正本を見ることで確認できます。

この記事では、預金が差し押さえられるまでの流れやどこから差押えされたのかを確認する方法など弁護士が詳しく解説します。

ここを押さえればOK!

今後の差押えを防ぐには、早期の債務整理が重要です。すでに差押えをされている場合でも、今後さらに差押えをされてしまうことを防ぐために、債務整理で借金問題を解決しておきましょう。債務整理で借金問題を解決したいという方は、アディーレ法律事務所にご相談ください。

債務整理に関するご相談は何度でも無料!

口座が差し押さえられる日時を事前に知ることはできない

銀行などの口座が差し押さえられる日時は、債務者には事前に伝えられません。

差押えの日時があらかじめ分かっていたら、口座の預金が引き出されるなどして差押えが空振りになってしまうおそれがあるためです。

ただし、口座が差し押さえられる具体的な日時は分からなくても、差押えがどの程度迫ってきているかは、事前にある程度察知できます。なぜなら、滞納から口座が差し押さえられるまでは段階があり、どの段階まで進んでいるかで差押えの切迫度が分かるからです。

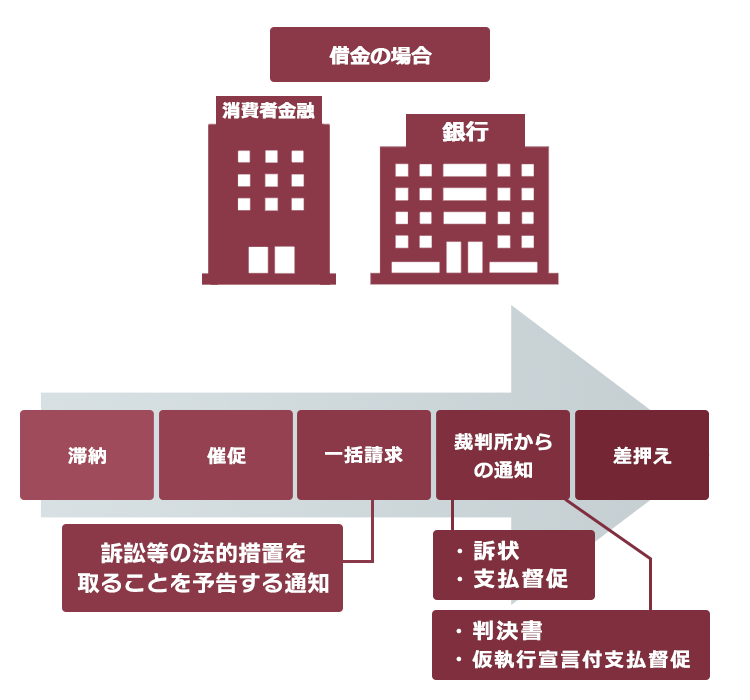

(1)借金を滞納した場合の口座の差押え

消費者金融などからの借金を滞納した場合、口座を差し押さえられるまでは、通常次のような流れをたどります。

借金を滞納すると、最初は電話や郵便等で早く入金するようにとの催促を受けます。

この段階で対処せずにいると、借金の残額について、一括請求を受けることとなります。

また、保証をしている保証会社が保証債務を履行したり、債権回収業者に債権が譲渡されたりして、債権者が当初の貸主から保証会社などに変わることもあります。

それでも返済せずにいると、債権者が「訴訟」や「支払督促」など裁判所での手続を始めることがあります。

債権者が裁判所での手続を始めたということは、差押えの準備段階に入ったということです。

と言うのは、借金を滞納した場合に債権者が債務者の財産を差し押さえるためには、『債務名義』が必要です。

そして、訴訟や支払督促で債権者が入手する「確定判決」や「仮執行宣言付支払督促」が、差押えのための『債務名義』になるのです。

債権者が裁判所での手続を開始すると、裁判所から「訴状」や「支払督促」などの書面が送られてきます。

裁判所が債権者の主張を認めると、債権者が『債務名義』を取得して、最終的に差押えに至ります。

このように、段階を追って差押えが迫ってくるのですが、その都度届く書類等からどの段階まで来ているか察知することができます。

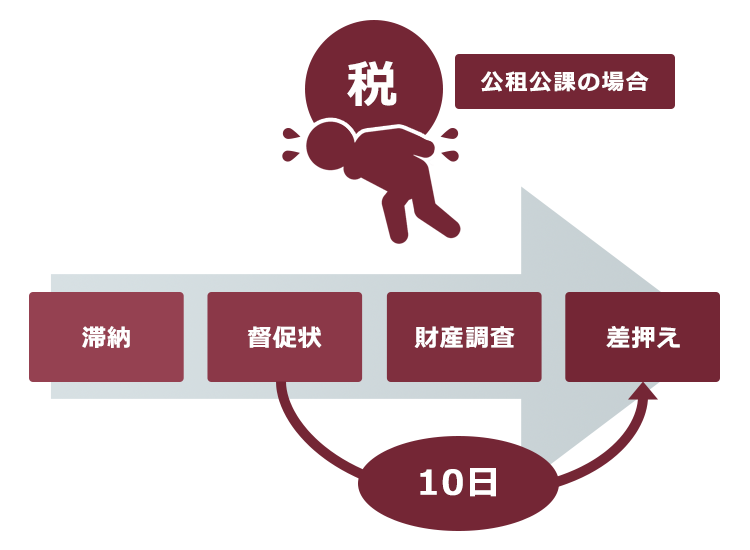

(2)公租公課を滞納した場合の口座の差押え

税金や年金保険料(税)等の公租公課を滞納した場合、債務者の預金を差し押さえるための「債務名義」は必要ありませんので、借金を滞納した場合のような裁判所での手続は不要です。

公租公課を滞納した場合、差押えまでは通常次のような流れをたどります。

納期限までに納付しないと、まずは『督促状』が送られてきます。

督促状に対して何ら対処せずにいると、差押えの対象を把握するための財産調査が行われ、差押えに至ります。

法律上、督促状の発送から10日で差押えを行わなければならないとされています(国税徴収法47条1項、地方税法331条1項1号等)。

実際には、督促状が発送されてからも、任意の納付を促す催促が行われることも多いです。

しかし、公租公課の差押えについては裁判所での手続が不要ですので、借金よりも早期に差押えに至るリスクがあります。

借金や公租公課を滞納した場合の差押えまでの流れについて詳しくはこちらの記事もご確認ください。

どこから差押えを受けたのか調べる方法

複数の借入先からの借金などを滞納している場合、どこから口座を差し押さえられたのか分からない場合もあるかと思います。

それでは、どこから差押えをされたのか、差押えをした相手を調べる方法を説明します。

(1)差押えまでに届いていた請求書を確認する

差押えに至るまでに届いた書面が手元にあれば、それらを見ることでどこから差し押さえられたのか、相手方や差押えの理由をある程度把握することができます。

【借金の場合】

- 催促の手紙

- 債務全額の一括払い等を求める通知

- 法的措置を取ることを予告する通知

- 裁判所から届く、訴状や支払督促、判決書や仮執行宣言付支払督促 など

口座を差し押さえるには、通常は「判決」や「仮執行宣言付支払督促」が必要です。自宅に届いた「訴状」や「判決」に書かれた『原告』や、「仮執行宣言付支払督促」の『債権者』が差し押さえた可能性が高いです。

【公租公課の場合】

- 納付催告書

- 最終催告書

- 督促状

- 差押予告書 など

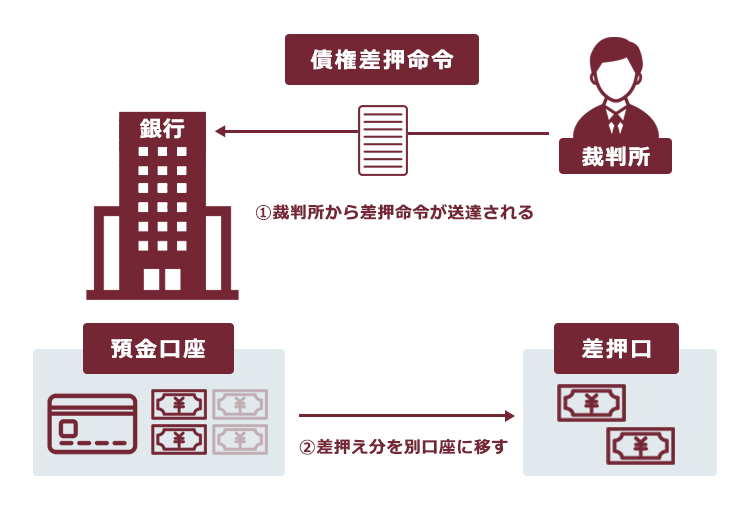

(2)債権差押命令正本を確認する

口座を差し押さえるには、裁判所が「差押命令」を出すことが必要です。

そして、裁判所が差押命令を出すと裁判所から債務者に『債権差押命令正本』が送られてきます。

裁判所から送られる差押命令正本には、別紙で「当事者目録」が付いています。「当事者目録」の『債権者』を確認することで、どの債権者が差押えを申立てたかが分かりますので、どこから差し押さえられたのかが確実に分かります。

参照:当事者目録について|裁判所- Courts in Japan

口座の預金が差し押さえられたらどうなる?

銀行などの口座の預金が差し押さえられると、銀行など(第三債務者といいます。)は、差押分を債権者に支払うために別の口座に移してしまいますので、債務者はその分の預金を引き出せなくなります。

その後、債権者は銀行などに対して直接取立て(自分に支払うように求めることです。)ができます。

借金の滞納が原因で差し押さえられた預金は、債務者に対して債権差押命令が送達されて1週間経過すると、銀行から債権者に対して支払われます(供託されることもあります)。

債権者に支払われた預金は、取り戻すことは原則としてできません。

(1)預金の差押えは、1度の債権差押命令につき1回限り

預金差押えの対象となるのは、裁判所から銀行などに対して債権差押命令が送達された時点の預金です。

例えば、

- 裁判所が差押えを認めた金額の合計額が50万円

- 銀行への債権差押命令の送達時点での預金残高が30万円

の場合、30万円全額が差し押さえられます。

預金を差し押さえられたからといって、口座自体が使えなくなってしまうわけではありません。

そのため、差押え後に入金されたお金の引出し等、差押え後の口座の利用には原則として支障は発生しません。

もっとも、1回の差押えで満額の回収に至らなかった場合、債権者が再度、同じ口座の預金を差し押さえる可能性はあります。

1回目の差押えのために用いた債務名義で、2回目以降の差押えも可能です。ですから、2回目以降の差押えがいつになるのかは予測できません。

「確定判決」や「仮執行宣言付支払督促」は、基本的には10年間は債務名義として用いることができます。

(2)たとえ差押禁止債権でも、口座に入金されれば差押えの対象に

年金や生活保護費を受け取る権利等は、債務者の生活のため、差押えが禁止されています。

このような債権を、差押禁止債権といいます。しかし、差押禁止債権でも、口座に入金されればあくまで「預金債権」ということになり、原則として差押えの対象となってしまいます。

年金を差し押さえられた場合の対応などについて詳しくはこちらの記事をご確認ください。

口座の預金を差し押さえられたらどうすればいい?

それでは、預金差押えを受けた後の対処法を説明します。

(1)原則として差し押さえられた預金を取り戻すことはできない

差押えは、通常は、正当な権利行使としてなされるものなので、原則として差し押さえられた預金を取り戻すことはできません。

しかし、実際には存在しない権利に基づき行われた等の不当な差押えである場合には請求異議の訴えを提起する、差押えの手続に違法がある場合には執行抗告を申立てる、といった方法で争うことができる場合もあります。

こうした主張が認められるケースは極めて限定的で、一度差押えを受けてしまった預金を取り戻すことは基本的には非常に困難ではあるものの、「不当な差押えを受けた」という場合には、ひとまずは弁護士に相談することをおすすめします。

差押えを受けた財産の取り戻しについて詳しくはこちらの記事もご参照ください。

(2)今後の差押えを防ぐためには債務整理を

口座の預金を差し押さえられてしまうと、財産が大きく減少し、今後の家計のやり繰りは差押えを受ける前よりも苦しくなってしまう可能性があります。

今後の差押えを回避し、借金の返済の負担を減らすためには、早めに債務整理をして借金問題を解決することがおすすめです。

債務整理には、主に次の3つがあります。

- 任意整理

支払い過ぎた利息がないか計算し(引き直し計算)、残った負債について数年間の分割や将来利息(今後発生するはずだった利息)のカットなどによる負担減を目指し、個々の債権者と交渉する手続

- 個人再生

財産、収入が不足し、借金返済できないおそれがあることなど(これを「支払不能のおそれ」といいます)を裁判所に認めてもらい、法律に基づき決まった金額(高額な財産がなければ大幅に総支払額を減らせる可能性もあります)を原則3年間(最長5年以内)で支払っていく手続(減額される金額は事案によって異なります。また、税金等個人再生によっても減額されない債権もあります)

- 自己破産

債務者の財産や収入が不足し、借金返済の見込みがないこと(これを「支払不能」といいます)を裁判所に認めてもらい、原則として全ての負債(*非免責債権を除く)について支払義務を免除してもらう手続

税金などは債務整理で減免できないが…

債務整理を行っても、税金等の公租公課の支払義務自体を減らしたりなくしたりすることはできません。

しかし、債務整理によって借金の返済の負担を減らせれば、その分公租公課の納付も無理なくできるようになることを期待できます。

公租公課の滞納の場合、借金よりも早期に差押えに至るリスクが高いです。

公租公課の納付が困難と感じたら、少しでも早く役所の窓口に相談し、分納等の負担の少ない支払方法にできないか確認しましょう。

【まとめ】差し押さえられた口座の預金は基本的には取り戻せない。早めの債務整理によって、差押え自体の回避が大切!

借金問題は放置すればするほど利息や遅延損害金で総支払額が膨らみ、差押えリスクも高まってしまいます。

差押えを受けないようにするためには、早期に債務整理をして、借金問題を解決するようにしましょう。

アディーレ法律事務所では、所定の債務整理手続きにつき、所定の成果を得られなかった場合、原則として、当該手続きに関してお支払いただいた弁護士費用を全額ご返金しております。(2025年5月時点。)

債務整理についてお悩みの方は、債務整理を得意とするアディーレ法律事務所にご相談ください。