「グレーゾーン金利に関する判例が出て、『過払い金』を取り戻せるようになったって聞いたけれど、グレーゾーン金利の判例ってどんな判例?」

『過払い金』とは、利息制限法の定める上限金利を超えて貸金業者に支払いすぎたお金のことです。

利息制限法に反する貸付けは本来は無効のはずですが、かつて、貸金業法が規定する「みなし弁済」によって、利息制限法の上限金利を超える貸付けが盛んになされていたのです。

ですが、平成18年に「みなし弁済」を実質的に無効とする判例が出て、広く過払い金を取り戻せるようになりました。

この記事では、グレーゾーン金利とそれに関する判例について弁護士が解説します。

この記事を読んでわかること

- グレーゾーン金利とは

- 利息の取りすぎに対してどのような判例が出たのか

- 判例をきっかけに、どのような法整備がなされたのか

- 過払い金を取り戻せるのか判断のポイント

グレーゾーン金利とは?利息の取りすぎが発生していた理由

かつて金融業者が今よりも高い利息を得ていた理由は、主に次の2点に起因しています。

- グレーゾーン金利の存在

- みなし弁済の制度

この項目では、それぞれの概略について解説します。

(1)グレーゾーン金利とは?

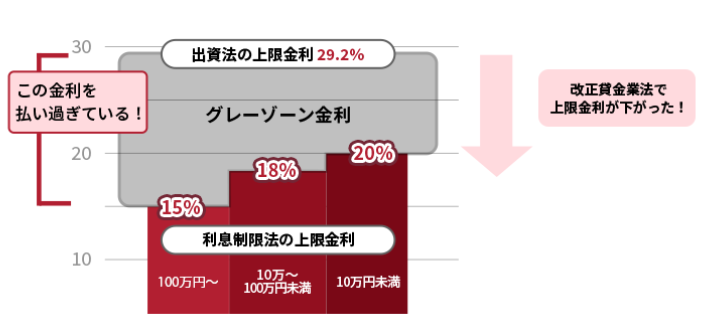

金利を定めた法律は、利息制限法と出資法の2種類があります。

グレーゾーン金利とは、利息制限法における金利の上限(年利15~20%)よりも出資法における金利の上限(年利29.2%)の方が高かった時代に存在した、2つの規制の間部分の金利です。

かつて、利息制限法には違反しているものの出資法の上限はクリアしている、グレーゾーン金利の範囲内で利息を取る金融業者が多かったのです。

例えば、50万円を年利25%の利息で貸す場合、利息制限法の上限金利は(18%)超えていますが、出資法の上限(29.2%)は超えていません。

ですが、今回ご説明する判例が出たことなどにより、グレーゾーン金利を撤廃するための法律改正が進められました。

その結果、グレーゾーン金利は2006年6月18日の貸金業法及び出資法の改正によって、実質的に廃止されたのです。

過去に借金をした方で、グレーゾーン金利の範囲内での貸付けであれば、過払い金を取り戻せる可能性があります。

(2)みなし弁済とは?

本来、利息制限法に違反する利息を取る契約は無効です。しかし、改正前の貸金業法には、「みなし弁済」の規定がありました。

みなし弁済とは、簡単にまとめると次のとおりです。

- 利息制限法の上限を超える利息でも

- 債務者が任意に支払った場合、

- 一定の要件を満たせば、その利息は法律上有効なものとして扱われる

このみなし弁済によって利息制限法違反のグレーゾーン金利での貸付けと返済が行われていたのです。

この「みなし弁済」の規定は、本来は弱い立場にある借主を保護するための利息制限法を骨抜きにする制度ですので、裁判でもその有効性が激しく争われていました。その争いに決着をつけたのが、次の判例です。

グレーゾーン金利撤廃のきっかけとなった判例

利息制限法違反の高金利でのみなし弁済の成立、グレーゾーン金利を否定した代表的な最高裁判例を紹介します。

これらの判例が出たことがきっかけとなって、グレーゾーン金利を撤廃する法整備が進むこととなります。

参考:最高裁判所第二小法廷判決平成18年1月13日民集第60巻1号1頁|裁判所 – Courts in Japan

この判例は、次のように判示し、みなし弁済規定を実質的に無効としました。

期限の利益喪失条項は、グレーゾーン金利部分については無効である。無効であるから、グレーゾーン金利部分の支払を怠っても期限の利益を喪失することはない。しかし、この条項の存在は、債務者に対して、グレーゾーン金利部分の返済もしないと、期限の利益を喪失し、残元本全額を一括払いしなければならないという誤解を与え、事実上グレーゾーン金利部分の返済を強制することになる。したがって、このような誤解が生じることはなかったといえる特段の事情のない限り、みなし弁済が成立する要件であった「返済が任意にされたこと」も充足せず、みなし弁済は成立しない。

参考:最高裁判所第二小法廷判決平成18年3月17日民集第219号927頁|裁判所 – Courts in Japan

この判例は、先ほど紹介した判例を引用しつつ、同じ趣旨の判示をし、みなし弁済規定を実質的に無効としました。

業者から借金をする場合、契約上、返済期日までに返済をしないと、残金全額について期限の利益を喪失するという規定があります。このような規定がある状況では、借主が「利息制限法に反する分は支払わない」と業者に言えるはずがなく、そのような借主による返済は任意でされたとは言えない(みなし弁済は成立しない)と判断した判例なのです。

グレーゾーン金利の撤廃

これらの判例が立て続けに出たことにより、グレーゾーン金利撤廃の機運が高まり上限金利の見直しが進みました。

そして、2006年12月13日に旧貸金業法、出資法、利息制限法を改正する法律が成立し、2010年6月18日の施行によってグレーゾーン金利は実質的に撤廃されたのです。

過払い金の取り戻しと上乗せして請求できる利息

この項目では、過払い金を取り戻せる可能性が高いケースについて解説します。

(1)過払い金がある可能性が高いケース

改正法が完全施行された2010年6月18日以降、通常の金融業者は利息制限法の上限利率を遵守した貸付けを行っています。

そのため、過払い金が発生している可能性が高いのは、次の場合です。

- 2010年6月17日以前に契約した借入れ

また、過払い金を請求する権利が時効によって消滅していないことも必要です。

- 最後に借入れや返済を行った日から10年以内(完済が2020年4月1日以降の場合は、請求可能と知ってから5年で消滅可能性あり)

であれば、過払い金を取り戻すことができる可能性があります。

(2)過払い金の請求額に上乗せできる利息

過払い金を無事請求できる場合、過払い金の支払先の会社が「悪意の受益者(民法第704条)」に該当していれば、法定の利息も合わせて請求することができます。

例えば、利息制限法に従った利息であれば100万円の返済で足りたところを、利息制限法を超える金利で150万円の返済を行ったとします。

この場合、過払い金は50万円ですが、支払先が「悪意の受益者」であれば50万円の過払い金に利息も乗せて返還を請求できるということです。

民法上の「悪意」とは、「知っていた」という程度の意味です。

貸金業者は、通常、利息制限法の規定をオーバーする利息であると認識した上で貸付けを行っています。また、利息制限法を超えていたことは明白であるため、過去の裁判例でも、悪意の受益者であると認定されるケースがほとんどです。

ただし、利息を含めて過払い金全額を返してもらおうとすると、原則として裁判をして、判決まで進まなければなりません。ただし、債務者と金融業者のそれぞれの言い分で争いのある部分があると、裁判所が請求額全額を認めてくれるとは限りません。そこで、早期解決などのメリットや判決まで進んだ場合の敗訴リスクなどから、お互い可能な範囲で譲歩した結果、判決まではいかず、最終的に話し合いでまとまることが多いです。その場合には、いくらか減額に応じる必要があります。

【まとめ】2010年6月17日以前の借入れは「グレーゾーン金利」によって過払い金を取り戻せる可能性がある

今回の記事のまとめは次のとおりです。

- 利息制限法違反なものの出資法による制裁のない金利である「グレーゾーン金利」と、利息制限法により本来無効となるべき高金利が有効とされる「みなし弁済」の存在により、支払い過ぎた利息である過払い金が発生した

- グレーゾーン金利での貸付けが広く行われていたときに、グレーゾーン金利部分の「みなし弁済」を実質的に無効と判断する最高裁判例が相次いで出たことにより、グレーゾーン金利撤廃のための法整備が進んだ

- 過払い金を回収できる可能性があるのは、2010年6月17日以前からの借入れで、基本的には支払い過ぎた金額にプラスで利息を乗せて請求できる

アディーレ法律事務所では、負債が残っている業者に対する過払い金返還請求をご依頼いただいたのに所定のメリットがなかった場合、当該手続きにあたってアディーレ法律事務所にお支払いいただいた弁護士費用を原則として全額ご返金しております。

また、完済した業者への過払い金返還請求の場合は、原則として、弁護士費用は回収した過払い金からのお支払いとなりますので、あらかじめ弁護士費用をご用意いただく必要はありません。

(2023年1月時点。業者ごとに判断します)

過払い金返還請求でお悩みの方は、過払い金返還請求を得意とするアディーレ法律事務所にご相談ください。