「借金の返済が苦しい…。自己破産って借金額がいくらからできるの?」

自己破産は、多額の借金がないとできないというイメージがあるかもしれません。

ですが、自己破産ができるかどうかは、借金がいくらあるのかという借金額だけでは決まりません。

自己破産をする際は「支払不能」という条件がありますが、「支払不能」かどうかは、借金がいくらかという借金額だけで決まるわけではないのです。

借金の返済が苦しい、という方は借金額がいくらかにかかわらず、選択肢の一つとして、自己破産をご検討ください。

この記事を読んでわかること

- 「支払不能」の内容

- 具体的に「支払不能」といえる場合

- 実際に自己破産を申立てた方の借金額

「支払不能」とは、どんな状態?

破産法では、裁判所が自己破産の手続を開始する要件を次のとおり規定しています。

第15条1項(破産手続開始の原因)

債務者が支払不能にあるときは、裁判所は・・(略)・・申立てにより、決定で、破産手続を開始する。

参照:破産法│e-Gov法令検索

自己破産の手続を始めるには「支払不能」にあることが必要なのです。

さらに、破産法は、「支払不能」とは次のような状態と規定しています。

第2条11項(定義)

11 この法律において「支払不能」とは、債務者が、支払能力を欠くために、その債務のうち弁済期にあるものにつき、一般的かつ継続的に弁済することができない状態(省略)をいう。

つまり、破産法が規定する「支払不能」とは、次の要件を満たす状態ということです。

- 債務者が支払能力を欠いていること

- 債務が弁済期にあること

- 一般的かつ継続的に弁済することができないこと

(1)債務者が支払能力を欠いていること

「支払能力」とは、借金などの負債を返済できる力があるかということです。

支払能力は、現に持っているお金などの財産のほか、信用や労力・技能による収入などを含めて総合的に判断されます。

ですから、お金を含めた財産は全くないけれど、技能を生かして働いて、返済することができるほどのお金を稼ぐことができるという場合には、「支払能力がある」と判断される可能性があります。

他方、毎月の返済ができるほどの収入がない上、不動産を持っているとしても、例えばそれが過疎地の土地で、事実上、市場での売却がほとんど期待できず、その他に見るべき財産などもない場合、基本的には支払能力がないと判断される可能性が高いといえます。

(2)債務が弁済期にあること

次に、借金の返済期日がきて、もう返さなければいけない状態にあることが必要です。

ですから、返済期日がきていない多額の借金があって将来的に返済できなくなるかもしれないとしても、現時点までに返済期日がきている借金の返済はできている場合には、「支払不能」の要件は満たしません。

(3)一般的かつ継続的に弁済することができないこと

「一般的」とは、全ての借金などについて、資力が不足して通常どおりに支払えない状態ということです。

例えば、3社から借金をしていて、1社分については毎月の返済期日に、決められた返済額を支払えるとしても、他の2社には返済できないという状態は「一般的」に返済できていないことになります。

また、「継続的」は、単に突発的な事情により一時的に返済できないだけでなく、将来にわたっても返済ができない、という意味です。

また、今はお金がなくて借金が支払えないけれど、1ヶ月後にはお金が入ってくる見込みがあり、そのお金で借金を返済できる場合には、やはり「支払不能」の要件は満たしません。

なお、これらの要件は、本人が返済できないと思っているだけではなく、他の人から客観的に見ても返済できない、といえる必要があります。

このように、「支払不能」かどうかは、借金額がいくらかという、金額だけでは決まるわけではなく、本人の収入、資産、借金額などの総合的な事情から判断されます。

具体的に「支払不能」かどうかはどうやって判断する?

「支払不能」の要件は分かりました。

現在アルバイトで生活をしているのですが、収入が少ない月は借金を返すために借金しているような状態です。でも、収入がある月は、苦しいながらも返すことができています。

具体的に、どういう場合なら「支払不能」なんでしょうか?

確かに、具体的な状況で「支払不能」といえるかどうかは判断に迷いますね。

一般的には、今ある借金額について、借入総額を36(ヶ月)で割った金額が毎月の余剰(返済可能額)を上回っているかどうかが目安になります。

具体例でみていきましょう。

- Aさん(仮称)は一人暮らし

- アルバイトで生活しており、見るべき財産はない

- 借金額は150万円

- 毎月の手取り給料額 平均13万円程度

- 家賃、食費、水道光熱費、通信費、日用品代など、返済以外の月々の出費 12万5000円

- 借金返済のため支出を切り詰めており、これ以上の支出削減はできない

まず、借金額150万円を36(ヶ月)で割ると、約4万1000円(150万円÷36)です。

他方、返済可能額は、毎月の手取り収入額(ボーナスなどが支給される場合にはひと月あたりの金額に均して加算します)から、返済以外の毎月の支出の合計額を引くことで計算できます。

この例で計算すると、Aさんが返済に充てられる余剰は、毎月5000円(13万円-12万5000円)です。

なお、支出については、浪費など、客観的にみて必要性のない支出があれば、そのような支出はないものとして計算する必要があります。必要性のない支出をしなければ、十分返済できるだけの収入があるという場合には、支払不能と評価できないためです。

このケースでは、Aさんはこれ以上支出を削減できない状況であり、借金の総額を36で割った金額(約4万1000円)が毎月の余剰(5000円)を大きく上回っている状態ですので、Aさんは支払不能と評価できるでしょう。

自己破産が可能かどうかは、人によって大きな差があります。

自己破産をするほどの借金額ではないと思い込まずに、まずはご自身の借金額と返済可能額を一度整理して、支払不能といえそうかをご検討ください。

実際に自己破産を申立てる人の借金額はいくらくらい?

日本弁護士連合会(日弁連)では、定期的に、自己破産を申立てた方の年齢や性別などを調査しています。

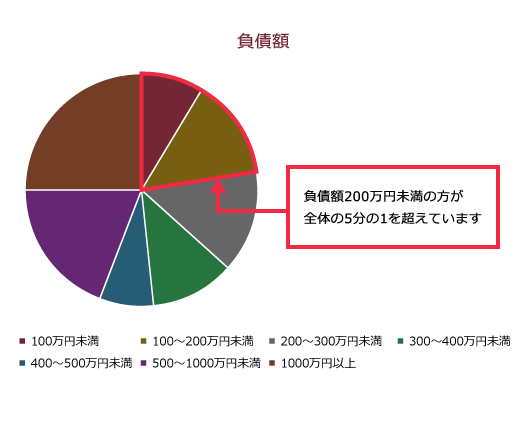

その調査によると、2019年6月1日から同年11月30日までの間に自己破産を申立てた方(調査件数1240件/無作為に抽出したもの)の負債額は次のとおりでした。

- 100万円未満 8.39%

- 100万円以上200万円未満 13.87%

- 200万円以上300万円未満 14.52%

- 300万円以上400万円未満 11.13%

- 400万円以上500万円未満 7.42%

自己破産を申立てた方のうち、借金などの負債が500万円未満の方が半数以上、負債が200万円未満の方が全体の5分の1以上を占めています。

表にすると、次のとおりです。

参照:2020年破産事件及び個人再生事件記録調査【報告編】|日本弁護士連合会

この調査のとおり、自己破産を申立てた方の約22%(276件/1240件)は借金などの負債額が200万円未満なのです。

さらに、負債額100万円未満で自己破産を申立てた方の件数は、1240件中104件でした。

借金額がいくらという金額にとらわれずに自己破産の可否を検討できることがよく分かるかと思います。

自己破産を申立てた方の実態について詳しくはこちらの記事もご参照ください。

自己破産だけが解決策ではない!

私の収入と借金額からして、どうも「支払不能」の要件は満たすような気がします。

でも「自己破産」というと、やっぱり親や友人にも言いにくいし、抵抗があるのですが…。

借金の返済に苦しい方が最初に思いつくのは「自己破産」が多いです。

ですが、借金問題を解決する方法は、自己破産だけではありません。

もう自己破産しかないかな、と思っていても、実は自己破産をせずに借金問題を解決できた、という場合もたくさんあるのです。

特に、借金額がそれほど多額ではないという場合には、まずは「任意整理」を検討されることをお勧めします。

「任意整理」とは?

「任意整理」とは、債権者と話し合って、将来分の利息をカットしてもらうなどした上で、借金を通常3~5年ほどで分割して支払っていくことを目指す方法です(※個別の事案により和解の可否・和解の内容は異なります。)。

基本的にはどの借金を任意整理の対象にするのか債務者が選ぶことができます(※ただし、特定の債権者だけ任意整理から除外したら、支払が滞ってしまう債権者があるという場合など、任意整理の対象とする業者を選べない場合があります。)。

任意整理は債権者との話合いで解決する手続ですので、比較的柔軟な解決ができる場合があります。

また、任意整理をするために過去の借金などの履歴を調べると、思わぬ過払い金が発生していることも少なくありません。

過払い金により借金が大幅に減額されたという方も多いです。

今ある借金額から、今後とても完済はできないし、自己破産をするしかないなどと思い込まずに、まずは弁護士に相談してみることをお勧めします。

【まとめ】自己破産ができるかどうかは借金額だけでは決まらない!

今回の記事のまとめは、次のとおりです。

- 自己破産の手続が開始されるには、「支払不能」である必要がある。

- 支払不能の要件は、次のとおり。

- 債務者が支払能力を欠いていること

- 債務が弁済期にあること

- 一般的かつ継続的に弁済することができないこと

- 「支払不能」かどうかは借金がいくらかという借金額だけで決まるわけではなく、収入や資産など総合的な事情から判断される。

- 一般的には、今ある借金を36(ヶ月)で割り、毎月の余剰(支払可能額)がそれを上回っているかどうかが目安となる。

- 日弁連の調査によると、実際に自己破産を申立てた方の負債額は、500万円未満の方が半数以上を占める。200万円未満の方は約22%。

- 借金が100万円未満の方で自己破産を申立てた件数の割合は8.39%。

- 自己破産だけが借金問題の解決方法ではない。借金額が高額でない方は、まずは任意整理を検討すると良い。長年借金をしているような方は、気付かぬうちに過払い金が発生しており、過払い金の返還を受けて借金を減らせた方も多い。

借金の返済に悩む方で、自己破産をするには借金額がいくらあれば良いのか気にされる方も少なくありません。

ですが、自己破産ができるかどうかは、借金額だけでは決まりません。

ご自身の収入だけでは借金が返済できず、借金を返すために借金をしている、という方は、まずはご自身の現在の借入総額と毎月の返済可能額を整理してみてください。

自己破産は、法律で認められている立ち直りのチャンスです。

借金の返済が苦しいという方は、まずは弁護士に良い解決方法がないか相談されることをお勧めします。

アディーレ法律事務所では、所定の債務整理手続につき、所定の成果を得られなかった場合、原則として、当該手続に関してお支払いただいた弁護士費用を全額ご返金しております。

また、完済した業者への過払い金返還請求の手続の場合は、原則として過払い金を回収できた場合のみ、成果に応じた弁護士費用をいただいておりますので、費用をあらかじめご用意いただく必要はありません(2023年6月時点)。

借金についてお悩みの方は、債務整理を得意とするアディーレ法律事務所にご相談ください。