「今月の借金返済が間に合わない!どうしよう!」

借金の返済期日が近づくにつれて、このように頭を抱えている人もいるのではないでしょうか。

来月からは通常どおりに返済できる見込みがあれば、債権者に連絡して今後の返済を相談できる可能性もあります。

他方、借金返済が間に合わない状況が既に数ヶ月続いていたり、今後も返済が間に合わない状況が続く見込みが強いという場合、なんとか今月の返済を乗り切ったとしても、いずれ返済が行き詰まってしまいかねません。

そこで、そのような場合には早めに「債務整理」をすることで、そもそもの返済の負担を軽減することを目指すのがおすすめです。

この記事を読んでわかること

- 今月の借金返済が間に合わないときの対処方法

- このまま借金を返済できずにいると起こること

- 借金返済が間に合わない状況を繰り返さないための方法

- 借金返済の負担を軽減するための「債務整理」

今月の借金返済が間に合わないときはどうする?

差し迫った、今月の借金返済が間に合わないときどうすればよいのでしょうか。対処方法をご説明します。

まずは「今月の借金返済が間に合わないのは、臨時出費があったからで、来月以降は今までどおり無理なく返済できる場合」の対処方法をご紹介しましょう。

(1)対処法1|債権者に連絡する

1つめの対処方法が、「借金返済が間に合わない」と思った時点で、すぐに債権者(お金の貸主)に連絡することです。

できれば、返済期日よりも前に連絡すべきでしょう。

連絡なしに返済を滞納してしまう場合よりも、債権者からの心証がよくなり、今後どのように支払っていくかの話合いができる可能性が高まります。

もっとも、債権者が実際に話合いに応じてくれるかどうかは分かりません。また、「返済が遅れてしまいそうな借主」という立場ゆえに、不利な条件を飲まなければならなくなる可能性も否定できません。

来月から通常どおりの返済を再開できるか不安な場合や、自分にとって無理のない返済方法で話合いをまとめられるか自信がない場合などは、返済の負担を軽減するための「任意整理」など(後ほどご説明します)を弁護士に依頼して、債権者との交渉も全て弁護士に任せてしまう、というのも一つの方法です。

(2)対処法2|利率の低い他社での「借り換え」を検討する

2つめの対処方法が、「返済の間に合わないところよりも利率の低いところで『借り換え』をする」というものです。

例えば、次のようなケースを考えてみます。

Aさんは、消費者金融X社から30万円借りています。利率は、年18%です。

一方、銀行Y社であれば、30万円借りたときの利率は年12.5%にとどまります。

Aさんは、「Y社から30万円を借りて、X社への返済に充てよう。そうすれば、同じ30万円の借金でも、これから払うことになる利息を安くできる」と考えました。

※Aさん、X社、Y社はいずれも仮称です。

このような、あるところから新たに借金をして、別のところへの返済に充てることを「借り換え」といいます。

利率の低いところへの借換えをすれば、今後支払うこととなる利息の額を下げられる可能性があります。

ただし、「借り換え」も借金には変わりありません。

借り換えで利率が下がったとしても、最低返済額ぎりぎりの返済しかしていなければ、返済期間が長引いて、支払うこととなる利息がどんどん増えてしまうおそれがあることには注意が必要です。

また、利率を下げるための主な借り換え先は、銀行です。

銀行は利率が低い代わりに、借入れの申込みについての審査が消費者金融よりも厳しい傾向にあります。

ですので、返済が苦しい状況で銀行に借入れを申し込んでも、審査を通らない可能性があります。

借金返済が間に合わないままだとどうなる?

借金返済が間に合わない事態が一時的なものであれば、そこまで問題はないことも多いでしょう。

しかし、返済できない状況が続くと、事態はさらに悪化するおそれがあります。

最終的には、給与や預貯金といった財産を差し押さえられて、生活が一層苦しくなってしまう可能性もあるのです。

それでは、このまま借金返済が間に合わないでいると起こることをご説明します。

(1)遅延損害金が上乗せされる

返済期日を過ぎると、返済が遅れた日数分の「遅延損害金」が上乗せされます。

遅延損害金とは、返済が遅れたことについてのペナルティーです(利息は、「返済期日までお金を貸してもらえたというサービスへの対価」という性質があり、遅延損害金とは性質が異なります)。

利息は返済期日まで、遅延損害金は返済期日の翌日から発生しますので、利息と遅延損害金が同時に発生するというわけではありません。

遅延損害金の利率は利息よりも高いのが通常です。ですので、返済が期日に間に合わず、期日を過ぎてしまえば、支払うべき金額が雪だるま式に膨らんでしまうおそれがあります。

遅延損害金について、詳しくはこちらをご覧ください。

(2)電話や郵便で、返済を催促される

また、返済が遅れると、債権者から電話や郵便で返済を催促されます。

返済の催促は、通常は返済されるまで続きます。

(3)一括での支払いを請求される

催促が来ても返済できないでいると、債権者の態度もだんだん厳しくなってきます。

そして、返済が遅れた月の分だけでなく、借金の残高を全て一括で支払うよう請求を受けることとなります。

これまで、毎月の分割払いができていたのは、借主側に、「毎月の返済期日までに最低いくらを支払っていれば、一括請求を受けずに済む」という利益があったためです(法律上、「期限の利益」といいます)。

返済が遅れたことで、この「期限の利益」が無くなってしまい、一括請求を受けることとなるのです(消費者金融などからの借金の場合、期限の利益を喪失する条件は、通常は契約書に記載があります)。

「期限の利益」について、詳しくはこちらをご覧ください。

長期間の滞納で、「ブラックリスト」入り→他社からも借りられなくなる

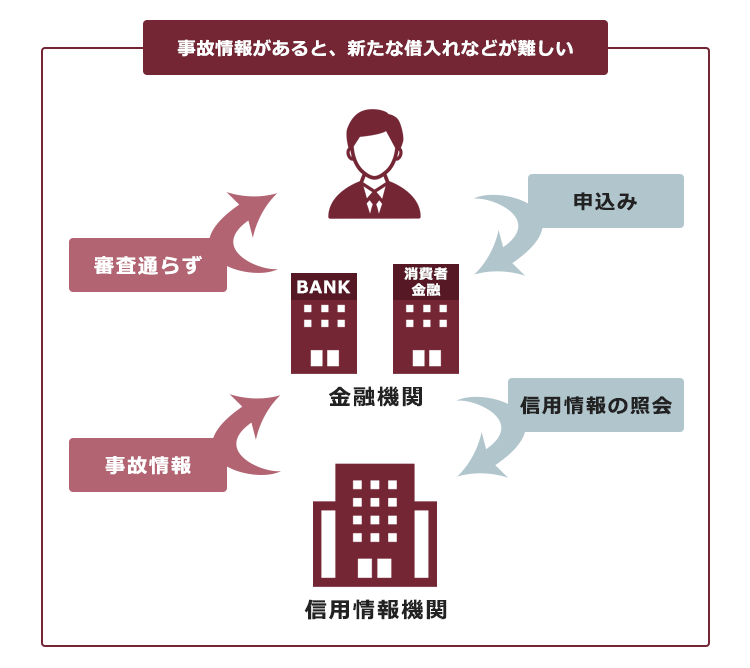

また、一定期間返済を滞納すると、その情報は「信用情報」に登録され、他社からも新たな借入れなどができなくなるのが通常です。

信用情報とは、個人のクレジットカードやローンの申込み、契約、支払いなどの情報のことです。

信用情報は、国内に3つある「信用情報機関」で管理されています。

個人から借入れなどの申込みを受けた金融機関は「この人はきちんと支払ってくれるかどうか」の審査のため、信用情報機関に対して申込者の信用情報を問い合わせます。

その際、一定期間滞納していることなどは、俗に「事故情報」と呼ばれ、これがあると「この人は支払ってくれなくなるおそれがある」と判断され、借入れなどの審査を通らなくなってしまうのです。

このような、事故情報が載っている状態を俗に「ブラックリストに載っている」と呼びます(「ブラックリスト」という名前のリストが実際に存在するわけではありません)。

事故情報がいつまで登録されているかについて、詳しくはこちらをご覧ください。

(4)裁判所から書面が届く

一括請求後も対処せずにいると、債権者は「借主の財産を差し押さえて、そこから回収しよう」と考えることもあります。

消費者金融などの借金の場合、差押えを行う前提として、通常は裁判や支払督促といった裁判所での手続きを始めます。

裁判や支払督促の手続きが始まると、裁判所からそれぞれ「訴状」「支払督促」と書かれた書面などが届きます。

こうした書面を放置していると、裁判所は通常、「債権者が主張しているとおりの金額について、返済がされていないのだな」と考え、債権者の主張を認める判断をします。

(5)給与や預貯金などが差押えを受ける

裁判所が債権者の主張を認める判断をすると、債権者はそれを元に(※)裁判所に対して債務者の財産について差押えの申立てができるようになります。

(※裁判の場合は「確定判決」や「仮執行宣言付判決」、支払督促の場合は「仮執行宣言付支払督促」です。)

差押えの申立てを受けた裁判所も、「裁判や支払督促の段階で、債権者の主張は認められている」と判断するので、債権者の主張どおりの差押えを認めるのが通常です。

そして、借金を滞納した場合に差押えを受けることとなる主なターゲットは、次の2つです。

- 給与の一部分(※)

- 預貯金

※借金滞納の場合、給与(ボーナスや退職金を含む)のうち、差押えが可能なのは原則として「手取り額の4分の1まで」です。ただし、給与やボーナスが高額な場合にはそれ以上差し押さえられます。例えば、月額給与やボーナスの手取り額が44万円を超えている場合には、「33万円を超える部分全て」が差押え可能です。

毎月の返済すらままならなかった状況で、給与が減ってしまったり、預貯金が無くなってしまっては、一層生活が苦しくなってしまうおそれがあります。

借金返済が間に合わない状況を繰り返さないための対策

遅延損害金や差押えなどといったリスクを下げるためには、借金返済が間に合わない状況を繰り返さないための対策が欠かせません。

それでは、主な対策をご説明します。

(1)対策1|支出を見直す

まずは、支出を確認します。

次のような項目ごとに、毎月いくらかかっているかを書き出しましょう。

- 家賃や住宅ローン(管理費)

- 水道光熱費

- 通信費

- 食費

- 日用品購入費

- 交通費や駐車場代

- 医療費

- 交際費

- その他、毎月固定でかかっている費用

(・予備費:突発的な出費に備えて、いくらか折り込んでおくと安心)

「ここの項目でお金を使い過ぎているな」と感じたものがあれば、節約を心がけてみてください。その分を毎月の返済に回したり、貯蓄を増やせる可能性があります。

ただし、過度な節約を前提にしてしまうと、予定どおりに節約できず後々返済がうまくいかなくなってしまう可能性があるので、節約は「無理のない範囲で」行いましょう。

(2)対策2|収入を増やせないか検討する

時間や体力に余裕があり、就業規則上も問題ないのであれば、副業で収入を増やせないか検討するという方法もあります。

また、今の職場に何らかの不満がある場合には、収入がアップする転職先を探すというのも一つの方法です。

収入を増やせば、その分毎月の返済に充てられる金額も増やせるため、自力で完済できるようになる可能性も出てきます。

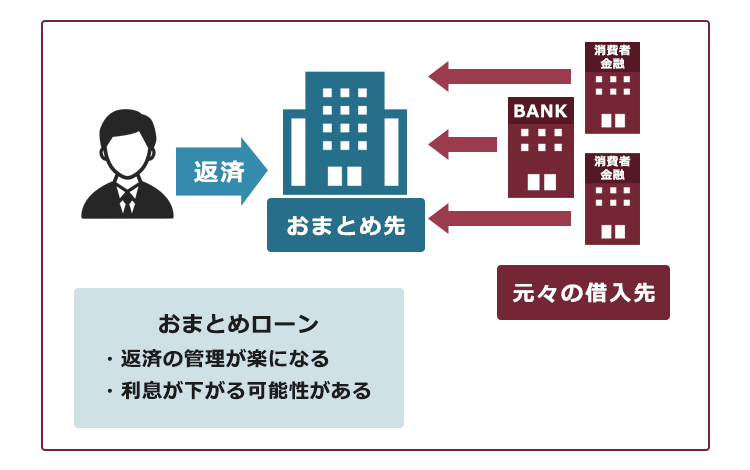

(3)対策3|「おまとめローン」を利用できないか検討する

借入先が複数あるという場合には、「おまとめローン」の利用を検討してみるという方法もあります。

「おまとめローン」では、まず、今抱えている借金の額を「おまとめ先」から借りて、今までの借入先について完済します。

そして、新たな「おまとめ先」に対する返済を始めます。

おまとめローンを利用すると、複数の借入先に対して返済するよりも返済の管理が楽になります。

また、利率の低いおまとめ先を利用すれば、その分総返済額を下げられる可能性もあります(利率など、本当に返済の条件が有利になるのか、しっかり確認する必要があります)。

「おまとめローン」の注意点

おまとめローンにはメリットもありますが、安易な利用はおすすめできません。

そもそも、おまとめローンも借入れには変わりありません。

毎月、最低額しか返済していなければ結局支払うこととなる利息が膨らむうえ、なかなか完済できないといった事態になりかねません。

毎月の返済に回せる額をもとに、おまとめ先での返済のシミュレーションをしてみて(金融機関のホームページなどで、簡易なシミュレーションが可能です)、無理なく返済できる場合であれば、おまとめローンを検討することも有効です。

一方、毎月少しずつしか返済できず、完済には何年もかかるという場合、おまとめローンを利用しても、臨時出費などで返済が行き詰まってしまうおそれがあります。このような場合には、次にご説明する「債務整理」で、さらなる負担減を目指す方がよいでしょう。

このままでは返済が間に合わない!/返済の負担を減らしたい場合の対処法:債務整理

「自力での完済が難しそうな場合」や、「自力で完済できる見込みは一応あるものの、毎月の返済額や総返済額を減らしたい場合」には、債務整理の検討がおすすめです。

債務整理とは、借金を始めとする負債の支払いの負担を軽減するための手続きで、主に次の3種類があります。

- 任意整理

- 個人再生

- 自己破産

それぞれについてご説明します。

(1)手続き1|任意整理

任意整理では、まず、支払い過ぎた利息がないか、負債の額を正確に再計算します。

次に、残った負債について、返済期間を長期化することで毎月の返済額を減らしたり、今後発生するはずだった利息をカットして総返済額を減らすことなどを目指して、個々の債権者と交渉します。

任意整理の大きな特徴の1つが、

どの債権者を手続きの対象とするか、選べる場合がある

ことです。

例えば、車のローンを手続きの対象から外せば、ローン会社が車を引き揚げることを防げる可能性があります。また、保証人のついている負債を手続きの対象から外して今までどおり返済すれば、保証人が一括請求を受けることを回避できる可能性があります。

※ただし、一部の債権者を手続きから除外すると、支払いが滞ってしまうところがあるという場合、このような柔軟な対処はできません。このような場合、任意整理をしたとしても完済できないおそれもあるので、個人再生や自己破産といった、さらなる負担減につながる方法を検討する必要があります。

(2)手続き2|個人再生

個人再生とは、裁判所から認可を得たうえで、基本的に大幅に減額された負債を原則3年間(最長5年間)で支払っていく手続きです。

負債がどの程度減額されるかは、負債の総額や所持している財産の価額などによって異なります。ですが、任意整理よりも大幅に減額できるケースが一般的です(*減額の程度は、借金の額、保有している財産によって異なります。税金や養育費など、一部の負債は減額の対象となりません)。

また、個人再生の場合、一定の条件を満たしていれば、住宅ローンの残った自宅を守り、それ以外の負債を減額できる「住宅資金特別条項」という制度があるのも特徴です。

住宅資金特別条項について、詳しくはこちらをご覧ください。

(3)手続き3|自己破産

自己破産とは、裁判所から「免責許可」が出れば、原則全ての負債について支払義務が免除される手続きです(*免責許可決定が出ても、税金などの非免責債権の支払義務は免除されません)。

自己破産の場合、一定の財産は債権者への配当などのため処分される可能性があります。

また、一定の職種・資格の場合、裁判所での手続き中に従事できない期間があります。

このような注意点はありますが、3つの手続きの中で最も支払いの負担を軽減できる可能性のあるのが「自己破産」です。

【まとめ】借金返済が間に合わないとき、とにかく放置はNG

今回の記事のまとめは次のとおりです。

- 来月からは問題なく返済できそうだが、今月だけ返済が間に合わないという場合には、「債権者に連絡して、返済方法について相談する」「利率の低いところへの借り換えを検討する」などの対処方法がある。

- 借金を返済できない状況が続くと、事故情報が信用情報機関に登録されて他社からも借りられなくなったり、一括請求を受けたり、最終的には給与や預貯金といった財産を差し押さえられてしまうおそれがある。

- 借金返済が間に合わない状況を繰り返さないためには、家計を見直して返済に充てられる額を増やすことを検討する。また、自力で完済する見込みが立つのであれば、複数の借入れを利率の低いところに一本化する「おまとめローン」を利用する方法もある。

- 返済の負担を軽減したい場合には、「債務整理」がおすすめ。

借金返済が間に合わない状況が今月限りであれば、債権者と相談するなどの方法で十分対処可能かもしれません。

しかし、今後いつまたお金が足りなくなり、返済が間に合わなくなってしまうかは分かりません。

家計を見直して無駄な支出をなくしたとしても、勤務先の業績悪化で収入が減ってしまうなど、ご自身の努力ではどうにもならない事情で返済ができなくなってしまう可能性もあります。

返済が間に合わなくなるたびに、返済方法について債権者と交渉するのは、なかなかのストレスです。

そのため、「今後また返済が間に合わなかったらどうしよう」というご不安がある場合には、なるべく早めの債務整理がおすすめです。

債務整理を弁護士に依頼すれば、返済の負担を軽減できる可能性があるうえ、債権者との交渉は基本的に弁護士に任せておくことができるからです。

ご自身に最適な債務整理を選ぶために、まずは相談だけでもしてみませんか?

アディーレ法律事務所では、所定の債務整理手続きにつき、所定の成果を得られなかった場合、原則として、当該手続きに関してお支払いただいた弁護士費用を全額ご返金しております(2023年4月時点)。

借金の返済についてお悩みの方は、債務整理を得意とするアディーレ法律事務所にご相談ください。