「過払い金返還請求のときに、元々払い過ぎた金額だけじゃなくて、利息も請求できるって本当?」

利息制限法で定められた上限金利をオーバーした高利で返済していた場合に、支払い過ぎた分のお金を返すよう貸金業者に請求する「過払い金返還請求」。

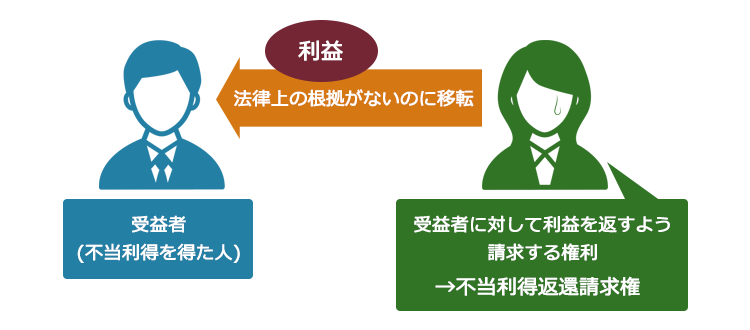

過払い金返還請求権は、法律上「不当利得返還請求権」と言います。

そして、不当利得を受け取っていると分かっていた人(悪意の受益者)に対しては、支払い過ぎたお金だけでなく、利息も請求することが法律上可能なのです。

この記事では、次のことについて弁護士が解説します。

- 不当利得、悪意の受益者とは

- 貸金業者が「自分は悪意の受益者ではない」と主張するのに使う「みなし弁済」とは

- 過払い金返還請求の消滅時効とは

- 過払い金に上乗せされる利率とは

不当利得とは?

民法703条では、不当利得について、次のとおり規定されています。

法律上の原因なく他人の財産又は労務によって利益を受け、そのために他人に損失を及ぼした者(以下この章において「受益者」という。)は、その利益の存する限度において、これを返還する義務を負う。

引用:民法703条

つまり、不当利得とは法律上受け取る権利がないにもかかわらず、他人の財産又は労務によって受けた利益のことです。本来その利益は移転されるべきではなかったのですから、当事者間の公平を図るため、このような制度が設けられています。

不当利得返還請求権の要件

不当利得返還請求が認められるための要件は、次の4つです。

- 他人の財産または労務によって利益を受けること

- 他人に損失を及ぼしたこと

- その利益と損失との間に因果関係があること

- 利得に法律上の原因がないこと

お金を受け取った人が事情を知っていたことは要件とされていませんので、事情を知らなかったとしてもお金を返済しなければなりません。

たとえば、過払い金返還請求事件の事例をみてみましょう。

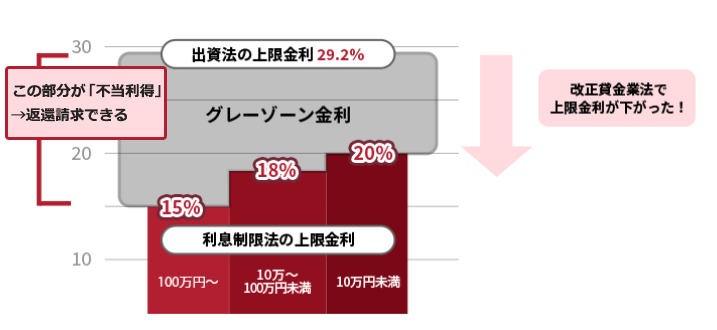

昭和の時代から消費者金融X社よりお金を借り続けているAさん。2006年ころまで29.2%もの高金利で借入を続けていました。

1954年以降、利息制限法における上限金利は15~20%なので、29.2%の金利のうち、それを上回る部分は本来無効であり、消費者金融はその部分の利息を受け取ることはできません。

仮にX社が29.2%もの金利に基づく利息を受け取れると考えていたとしても、受け取りすぎた利息を過払い金(不当利得)としてAさんに返さなければなりません。

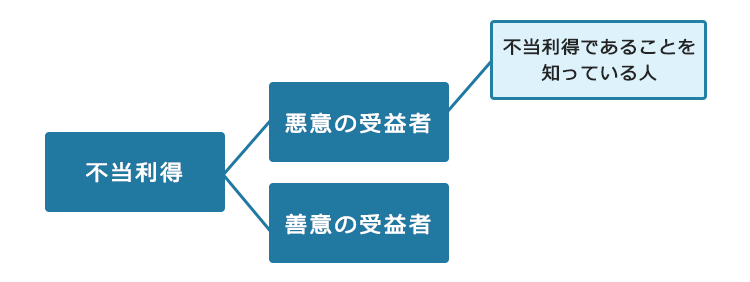

「悪意の受益者」なら、利息も請求できる

不当利得を得ていた人の中でも、「悪意の受益者」であれば、もともと支払い過ぎたお金だけでなく、「利息」も請求することができます。

民法704条では、悪意の受益者について次のように規定されています。

悪意の受益者は、その受けた利益に利息を付して返還しなければならない。この場合において、なお損害があるときは、その賠償の責任を負う。

引用:民法704条

悪意の受益者とは、

法律上の原因のないことを知りながら利得した者

引用:我妻榮他『第5版 我妻・有泉コンメンタール民法 総則・物権・債権』株式会社日本評論社

です。“悪”とあるものの、「倫理的に悪い」との意味は含まれず、あくまで自分の得た利益が不当利得であることを知っていたか否かが基準です。過失があったとしても、事情を知らなければ「悪意の受益者」にはあたりません。

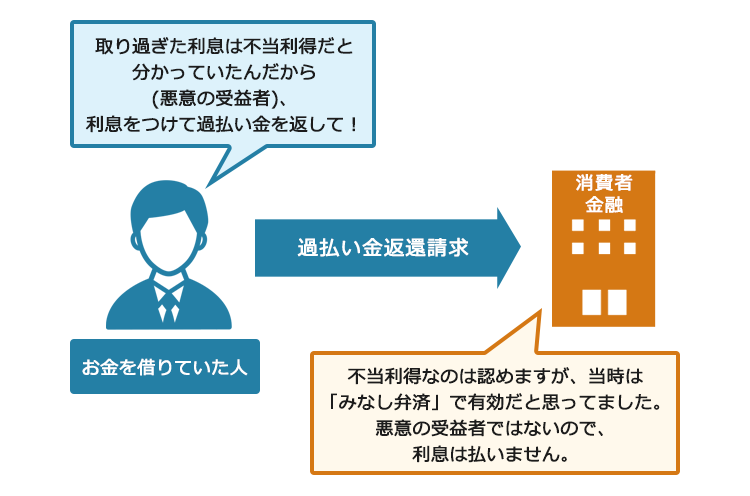

過払い金を請求する場合、消費者金融などが悪意の受益者にあたるとして5%の利息を含めて請求します。これに対して、消費者金融などは「結果的に無効な金利に基づく利息を受け取っていたことは認めるが、その当時は有効なものだと思っていた」、つまり悪意の受益者にはあたらないと主張してきます。

しかし、本当にお金の貸し借りのプロであるはずの消費者金融が利息制限法に反する29.2%もの金利で利息を受け取れると考えていたのでしょうか。

次に、消費者金融がその利息を受け取れると考えた理由と消費者金融の言い分に対する裁判所の判断をお伝えします。

払いすぎでも有効?みなし弁済とは

消費者金融などが言い訳に使うことがあるのが、かつて存在した「みなし弁済」制度です。

貸金業者からの借入れであること、貸金業者が一定の書面を交付したこと等いくつかの条件を満たす場合に、お金を借りた人が“任意に(自らの判断で)”した支払いは、たとえ利息制限法の上限金利をオーバーしていても有効だとする制度です。

しかし、お金を借りた人が本当に「任意に」利息制限法の上限金利をオーバーした高利を支払うとは言えません。

実際のところ、親族や友人間なら、お礼の意味で、借りたお金に多少色を付けて支払うこともあるかもしれません。しかし、消費者金融などからお金を借りた人が、返す必要はないと知りながら、わざわざ返す必要のある以上のお金を支払うことはほとんどないでしょう。請求されたとおりに支払わなければ、より高い金利で遅延損害金を支払わなければならないから、あるいは、一括で返済を求められるから、そのような不利益を避けるため、事実上強制されて消費者金融などに支払っていたにすぎません。

そのため、最高裁判所は違法な金利で利息を支払うことが「みなし弁済」により有効になる条件をかなり厳しく判断しました(よほどの特段の事情がない限り、任意に支払ったとはいえず、みなし弁済も成立しないという判断。その後、みなし弁済制度は撤廃されました)。

そして、ほとんどすべてのケースにおいて、消費者金融などは、受け取りすぎた利息を過払い金として返還することとなり、さらに、利息も支払うべき「悪意の受益者」として扱われることになりました。

確かに、多くの消費者金融などは困ったはずです。法律に従っていたつもりでいたのに、突然、受け取ったお金に過去数年、場合によっては数十年分の利息を付けて支払わなければならなくなったのです。しかし、最初に利息制限法を超える利率で貸付を行ったのもまた消費者金融です。「法律に従っていたつもりでいた」とはいえないでしょう。

実際、消費者金融の中にも利息制限法を遵守していたところがあり、そのような消費者金融に対しては過払い金請求をすることができません。

不当利得返還請求には時効がある

不当利得返還請求権には時効があるため、いつまでも請求できるものではありません。時効期間が満了して、相手方に「時効を援用する」と言われると回収できなくなってしまいます。そこで、時効期間が満了する前に請求しなければなりません。

2020年4月1日以降、時効は次の2つの基準によって判断されるようになりました。

債権は、次に掲げる場合には、時効によって消滅する。

引用:民法166条1項

1 債権者が権利を行使することができることを知った時から五年間行使しないとき。

2 権利を行使することができる時から十年間行使しないとき。

過払い金は、最後に借入・返済をした日から10年(または権利が行使できることを知ってから5年)が経過すると時効で消滅してしまいますので、注意してください。

悪意の受益者は過払い金に5%の利息を上乗せして債務者に支払う

みなし弁済のところでご紹介した最高裁の判断により、消費者金融等は、原則として受け取りすぎたお金に5%の利息(受領時から返済日までのもの)を付けて、消費者に返さなければならないことになりました。

5%の利息を請求するためには、一般的には請求者側が相手方の悪意(不当利得だと知っていたこと)を主張して証明しなければなりません。

もっとも、過払い金返還請求では、消費者金融等が原則として悪意の受益者として扱われます。そのため、請求者側(借主側)の負担は軽減されているといえるでしょう。

なお、704条では損害賠償も規定されていますが、過払い金請求訴訟において損害分まで認められることはほとんどないといってよいでしょう。

※2020年4月1日以降(2023年3月31日まで)に生じた過払い金の場合、上乗せされる利息は年3%となりました(以降変動)。2020年4月1日に施行された改正民法で、法定利率が変わったためです。

【まとめ】過払い金返還請求をするとき、「支払い過ぎた額+利息」を請求できる可能性がある!

今回の記事のまとめは次のとおりです。

- 不当利得とは、法律上受け取る権利がないにもかかわらず、他人の財産又は労務によって受けた利益のこと。

⇒不当利得を受け取っていた人(受益者)が、その利益を不当利得だと認識していた場合(悪意の受益者)には、「利益+利息」を請求することができる。 - 利息制限法の上限金利をオーバーして支払った分の額を不当利得として請求できるのが「過払い金返還請求」。

消費者金融は、「かつては上限金利をオーバーした分の支払も有効となる『みなし弁済』があったから、悪意の受益者ではない。利息は支払わない」と言ってくることがある。

⇔みなし弁済はごく限られた場合にしか有効とならず、基本的に消費者金融は悪意の受益者扱い。

⇒基本的に、「支払い過ぎた分のお金+利息」を請求できる。 - 過払い金返還請求権は、一定期間が経つと時効で消滅してしまうため注意。

過払い金返還請求は、弁護士に依頼しなくても自分で行うことができます。もっとも、複雑な引き直し計算をしなければならず、また、消費者金融などとも自ら交渉しなければなりません。場合によっては、平日に毎月のように裁判所に出廷しなければならないこともあるでしょう。

一方、弁護士に過払い金返還請求を依頼すれば、過払い金の計算や消費者金融との交渉は弁護士に任せておけます。計算ミスで回収額が減ってしまうなどの事態も、起こりにくくなります。

また、裁判所への出廷も、基本的に全て弁護士に任せておくことができます。

消滅時効の問題もあるため、過払い金返還請求は弁護士に任せた方が安心といえます。

アディーレ法律事務所では、負債が残っている業者に対する過払い金返還請求をご依頼いただいたのに所定のメリットがなかった場合、当該手続きにあたってアディーレ法律事務所にお支払いいただいた弁護士費用を原則として全額ご返金しております。

また、完済した業者への過払い金返還請求の場合は、原則として、弁護士費用は回収した過払い金からのお支払いとなりますので、あらかじめ弁護士費用をご用意いただく必要はありません。

(2022年9月時点。業者ごとに判断します)

過払い金返還請求でお悩みの方は、過払い金返還請求を得意とするアディーレ法律事務所にご相談ください。