「過払い金請求したいけど、ブラックリストに載ったらどうしよう」

実は、完済した貸金業者に過払い金返還請求をしても、いわゆるブラックリスト(事故情報)には載りません。

また、返済中の貸金業者でも、今までの返済・借入れを元に適正な利息で負債を計算し直せば(引き直し計算)負債が0円になるという場合、事故情報はそもそも登録されないことが少なくありません(一時的に登録されても、負債が0円になると判明すれば削除されます)。

この記事では、次のことについて弁護士が解説します。

- 完済した貸金業者に対して過払い金返還請求をしても、事故情報は登録されないこと

- 過払い金返還請求で事故情報が登録される2つの場合

- 引き直し計算をすれば借金がなくなる場合

- 引き直し計算前に完済している場合の過払い金返還請求の場合

- クレジットカード会社に過払い金返還請求をする場合の注意点

借金完済後の過払い金返還請求ではブラックリストに載らない

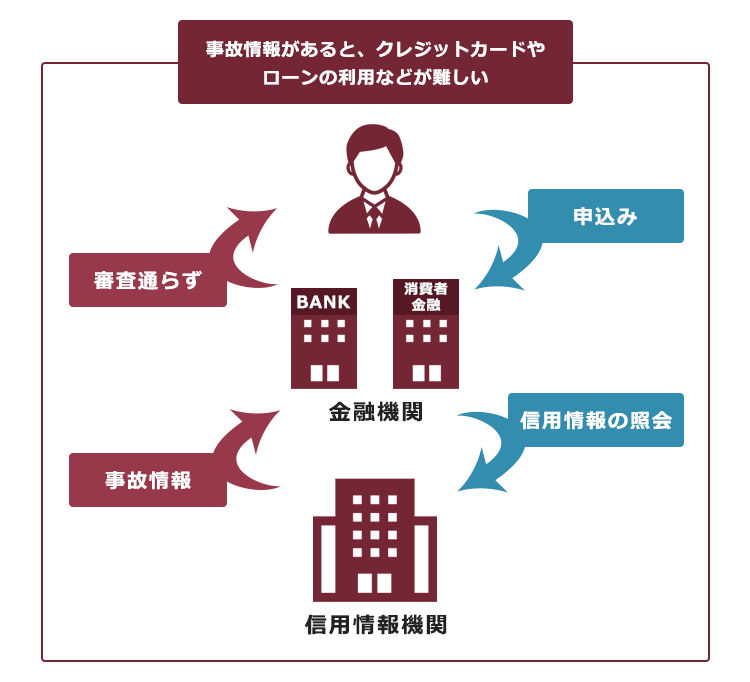

信用情報とは、クレジットやローン等の申し込みや契約に関する情報で、クレジットやローンなどを利用した際の契約内容や返済・支払状況・利用残高などの情報を指します。

信用情報は信用情報機関によって管理されています。

借金を完済した貸金業者に対して過払い金請求をすることは、返済能力とは無関係であり、信用情報機関に情報が登録されることはありません(ブラックリストに載りません)。

(1)ブラックリストとは?

「ブラックリスト」という名称の名簿を金融機関で作成しているわけではありません。

俗にいう「ブラックリストに載る」とは、破産手続をしたなどの経済的信頼を損ねる事態があった場合、信用情報機関に登録されている個人信用情報に「事故情報」が登録されることを指します。

「事故情報」には、例えば次のようなものがあります。

- 2、3ヶ月以上の延滞

- 債務整理

- 代位弁済 など

(2)ブラックリストに載るとどうなる?

信用情報に事故情報が登録されている状態だと、次のようなことが原則としてできなくなります。

- クレジットカードの作成や更新

- 新たにローンを組むこと

- 第三者の保証人となること

これらの審査の際に、金融機関は申込者の支払能力のチェックのため、信用情報を確認します。そのため、事故情報が登録されている間は、基本的に審査を通らなくなってしまうのです。

事故情報がいつ削除されるのかは登録された信用情報機関によって異なりますが、例えば「引き直し計算」をしても借金の残っている貸金業者に対して過払い金請求をした場合には、最長で、完済などをしてから5年経つと削除されます(借入日・契約日等によって、登録期間が異なります)。

事故情報の種類や登録される期間について、詳しくはこちらをご覧ください。

過払い金返還請求でブラックリストに載る2つの場合

過払い金請求をしたことがきっかけで事故情報が登録されるのは、主に次の2つの場合です。

- 「引き直し計算」をしても借金が残る場合

- 完済したと思った貸金業者に、見落としていた借金があった場合

それぞれについてご説明します。

(1)「引き直し計算」をしても借金が残る場合

1つめが、「引き直し計算」をしても借金が残る場合です。

過払い金があるだろうと思って、負債が残っている状態で当該借入先に過払い金返還請求をした結果、払いすぎた金利が想定よりも少なく、「引き直し計算」(※)をしても負債が残ることがあります。

※引き直し計算とは、適正な利息で支払い過ぎた利息や負債の残高を計算することです。

支払い過ぎた利息があった場合、まずは借金の元本の返済に充てます。それでも残った支払い過ぎの利息が「過払い金」です。

引き直し計算をしても負債が残る場合は、「任意整理」をしたという扱いになり、信用情報に、債務整理をしたなどという事故情報が載る可能性があります(信用情報機関によって登録内容に違いがあります)。

引き直し計算をした場合に、負債が残らず戻ってくる過払い金があるのかどうかは、貸金業者から取引履歴を取り寄せて、引き直し計算することにより、一定の目安を立てることができます。

ただし、実際に貸金業者と交渉して初めて確定する情報などもあり、取引履歴だけでは正確な引き直し計算をすることができない場合がありますが、それでもおおよその見当をつけることができます。

取引履歴を取り寄せただけで、事故情報が登録されることはありません。ですので、取引履歴を取り寄せて過払い金があるかどうかに見当をつけてから過払い金を請求することがおすすめです。

過払い金の計算を誤った場合のリスクが大きいため、弁護士など法律の専門家に依頼するとよいでしょう。

また、家計に余裕があれば、一旦完済してしまってから過払い金返還請求をすることで、事故情報の登録をより確実に避けることができます。

どの貸金業者に対して『過払い金』を請求するかは、自由に選ぶことができます。

ですから、複数の貸金業者から借りていた場合、まずは、『過払い金』の請求をしたら確実にお金が戻ってくるであろう貸金業者に対して『過払い金』を請求した後、返還された『過払い金』で他の借金を返済できれば、最終的に「事故情報」に登録されるリスクは減らせます。

(2)完済したと思った貸金業者に、見落としていた借金があった場合

2つめが、完済したと思っていた貸金業者に、見落としていた借金があった場合です。

例えば、クレジットカードのキャッシング枠は完済しているものの、同一業者に対してショッピング枠に債務が残っている場合は、ショッピング枠の債務も完済しない限り、残債があることになります。

引き直し計算の結果、キャッシングで発生している過払い金の金額が、ショッピング枠の債務額よりも少ない場合、負債が残っている状態における債務整理(任意整理)として扱われ、事故情報に載ってしまうことがあります。

なお、キャッシング利用分に過払い金が発生することはありますが、立て替え払いであるショッピング利用分に過払い金は発生しません。

過払い金を請求する前に、当該業者に対する債務を完済しているかどうかを十分確認するとよいでしょう。

「引き直し計算」をすると借金がなくなる場合

借金を返済中の貸金業者に対して過払い金返還請求をするときでも、引き直し計算の結果負債が0になる場合、信用情報の扱いには基本的に次の2通りがあります。

- そもそも事故情報が登録されない

- 一時的に事故情報が登録されるが、負債が0になると判明すれば削除される

借金に充当して、残った分の過払い金は返還請求して返してもらうことになります。

この場合、借入先によっては、一旦「債務整理をした」ということで事故情報が登録されることがあるものの、引き直し計算の結果、負債が残らないことが確認されると、その時点で、債務整理をしたという情報が削除されることが通常です。

なお、借入先によっては、引き直し計算の結果、負債が残ることが確認できるまでは、事故情報を信用情報に登録しないという運用をしている場合もあります。

このように、一旦事故情報が登録されるか否かはケースバイケースです。

引き直し計算前に完済している場合の過払い金返還請求の場合

この場合、過払い金返還請求をしても、信用情報には登録されません。

以前は過払い金請求を行うことで「契約見直し」という情報が、信用情報に登録されることがありましたが、当該扱いは、2010年4月19日に金融庁からの通達によって廃止にされました。

現在は、引き直し計算前に完済している場合は、過払い金請求を行っても信用情報に影響しません。

クレジットカード会社への過払い金請求は注意が必要

完済後、クレジットカード会社への過払い金請求をした場合、カード会社の独自の判断により、

請求先会社のカードは利用停止(解約)になる可能性が高い

ため、注意が必要です。

信用情報に登録されるわけではないので、他社のクレジットカードには原則影響ありません。

返済中のクレジットカード会社に対して過払い金請求をしたものの、引き直し計算の結果、借金が残った場合は、信用情報に事故情報が登録されます。

事故情報が登録されている間は、過払い金請求をした会社以外のカードも、更新のタイミングで使用できなくなる可能性が高いです。

また、信用情報から事故情報の登録が解除されるまで、新しいクレジットカードの審査などに影響が出ますし、原則として保証人になることもできなくなります。

クレジットカード会社への過払い金請求は、上記のリスクを押さえた上で請求を行うか判断する必要があります。

<クレジットカード会社への過払い金返還請求の注意点>

| 注意点 | |

|---|---|

| 完済後に請求する場合 |

|

| 返済中で、引き直し計算の結果借金が残った場合 |

|

【まとめ】完済した貸金業者に過払い金返還請求をする場合、ブラックリストには載らない!

今回の記事のまとめは次のとおりです。

- 借金を完済した借入先に過払い金返還請求をする場合、信用情報に事故情報は登録されない(いわゆる「ブラックリスト」には載らない)。

- 過払い金返還請求をして、事故情報が信用情報に登録されるのは主に次の2つの場合。

- 「引き直し計算」をしても借金が残る場合

- 完済したと思っていた貸金業者に、見落としていた借金があった場合

※引き直し計算:適正な利息で支払い過ぎた利息や負債の残高を計算すること。取引履歴をもとに計算することで、負債が残るかどうかに見当をつけられる。

- 返済中だが、引き直し計算をすれば負債が0円になる貸金業者に対して過払い金返還請求をした場合、信用情報の扱いには次の2通りがある。

- そもそも事故情報が登録されない

- 一時的に事故情報が登録されるが、負債が0円になると判明すれば削除される

- 引き直し計算の前に完済した貸金業者に対して過払い金返還請求をする場合、事故情報は登録されない。

- クレジットカード会社に対して過払い金返還請求をする場合、請求先の会社のクレジットカードは解約となる可能性が高い。また、引き直し計算の結果借金が残る場合には、事故情報が登録される。

アディーレ法律事務所では、負債が残っている業者に対する過払い金返還請求をご依頼いただいたのに所定のメリットがなかった場合、当該手続きにあたってアディーレ法律事務所にお支払いいただいた弁護士費用を原則として全額ご返金しております。

また、完済した業者への過払い金返還請求の場合は、原則として、弁護士費用は回収した過払い金からのお支払いとなりますので、あらかじめ弁護士費用をご用意いただく必要はありません。

(2022年8月時点。業者ごとに判断します)

過払い金返還請求でお悩みの方は、過払い金返還請求を得意とするアディーレ法律事務所にご相談ください。