「過払い金を請求したいと思っていたんですが、一旦完済してしまっていると過払い金が減ってるかもしれないって、本当なんですか?」

貸金業者に借金をしている人の中には、何度か完済しては、また借り始めた人もいます。

途中で借金を完済した経験を持つ人が過払い金請求をするときに問題となるのが、「取引が連続したものか、完済によって一度途絶えているか」(一連か分断か)です。

取引が分断していると判断されると、過払い金の額が減ってしまったり、過払い金を請求する権利が時効にかかって消滅してしまうケースがあります。

貸金業者は、返すべき過払い金が減ることから取引の分断を主張してくることがありますが、本当に取引が分断していると言えるのかは、判断が難しいことがあります。過払い金返還請求は、払い過ぎたお金を取り戻すことのできる権利ですので、貸金業者が「分断している」と主張したとしても、反論すべき時はしっかり反論することが必要です。

この記事では、次のことについて弁護士が解説します。

- 過払い金の概要

- 過払い金返還請求をできる可能性が高い、2つの条件

- 取引が「分断」した場合に起こる可能性のある不都合

- 取引が一連か分断かの7つの判断ポイント

ここを押さえればOK!

取引が一連か分断かは、主に以下の7つのポイントを総合的に考慮して判断されます。

1.基本契約の同一性: 同じ基本契約で取引を続けていたか。

2.空白期間の長さ: 完済から再借入までの期間が短いほど一連と認められやすい。

3.契約書の破棄・返還: 完済時に契約書を返却・破棄したか。

4.ATMカードの失効: 完済後もカードを回収されなかったか。

5.契約条件の同一性: 各取引の利率や条件が同じか。

6.空白期間中の接触: 業者から再借入の勧誘があったか。

7.再開の経緯: 取引再開のきっかけがどうだったか。

これらの判断は複雑なため、弁護士に相談し、時効を迎える前に適切な対応をとることが大切です。

昔の借金で過払い金あるかも?と思われた方は、早めに一度アディーレ法律事務所にご相談ください。

「過払い金」とは?

「過払い金」とは、本来支払う義務がないにもかかわらず、貸金業者に払い過ぎたお金のことです。

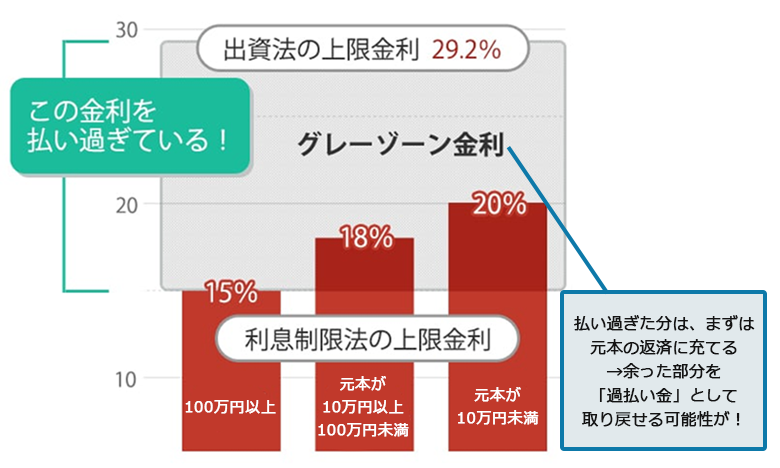

すなわち、本来支払う義務がないのに利息制限法の上限を超える金利を払い過ぎていて、この払いすぎた金額が負債残高の元本を超えた場合に、その超過部分が「過払い金」となります。

ここで利息制限法の上限金利についてご説明します。

貸金業者は、利息を得ることによって利益を得ています。そのため、金利が高ければ高いほど多くの利益を得られることになります。一方、借主は支払う利息が多ければ多いほど、返済負担は重くなってしまいます。

そこで、利息制限法によって利息の上限利率が決まっています。

利息制限法では、借金額に応じて、次の通り約定金利(※)の上限利率が定められています(利息制限法1条1項)。

※約定金利:当事者が合意(契約)によって決めた金利。返済が遅れた場合の遅延損害金とは異なります。

| 元本 | 約定金利の上限利率 |

|---|---|

| 10万円未満 | 20% |

| 10万円以上100万円未満 | 18% |

| 100万円以上 | 15% |

ところが、2010年に出資法が改正されるまで、約定金利の利率が29.2%までなら利息制限法を超える金利でお金を貸しつけても刑事罰を科されることがありませんでした。そのため、「利息制限法の上限利率はオーバーしているが、出資法の条件はクリアしている部分」が発生したのです(グラフの「グレーゾーン金利」の部分です)。

また、利息制限法の上限利率を超えた利息の契約は、オーバーした部分が無効となるのが原則です。しかし、一定の条件を満たせば、利息制限法を超える金利での支払いも有効なものとされていたのです。つまり、100万円を貸すなら、約定金利の上限利率は15%なので、1年間で得られる約定金利は上限15万円です。

しかし、29.2万円の約定金利を受け取っても、刑事罰を科される心配がなく、さらに一定の条件を満たせば超過分の15万円と29.2万円の差額(14.2万円)も借主に返す必要がありませんでした。

刑事罰も民事上のペナルティもないため、「利息制限法が定める上限金利を超える金利にて弁済を受けても有効である」と主張する貸金業者が多かったのです。そのような貸金業者に歯止めをかけたのが2006年の最高裁判決です(最高裁判所第2小法廷判決平成18年1月13日民集60巻1号1頁)。

事実上、利息制限法が定める上限金利を超える金利にて弁済を受けることが有効だといえるケースはほとんどないという趣旨の判断を下しました。

この判決以後、利息制限法の上限利率を超えた部分の弁済が無効=お金の払い過ぎがあるとして、過払い金の返還請求が本格化しました。

参考:最高裁判所第2小法廷判決平成18年1月13日民集60巻1号1頁|裁判所 – Courts in Japan

過払い金を請求するための条件

過払い金を請求できる可能性が高いのは、次の2つの条件を満たす人です。

- 2010年(平成22年)6月17日以前に借入れを開始した方

2010年6月18日に、改正貸金業法が完全施行され、出資法の上限金利は20%になりました(グレーゾーン金利の撤廃)。そのため、同日以降の借入れについては、金利は利息制限法の範囲内であり、過払い金が発生していません。 - 借金を完済してから10年以上経過していない方

借金を完済してから10年以上経過していると、過払い金を請求する権利が時効にかかって消滅している可能性があります(後ほど改めてご説明します)。

なお、貸金業者から借入れをしていても、全員一律同じ金利ではないため、利息制限法の上限金利を超える金利で弁済をしていた人もあれば、そうでない人もいますので注意しましょう。

過払い金請求につき時効が成立している場合

過払い金を請求する権利は、完済後10年もしくは最後の取引から10年が経過すると、時効により消滅している可能性があります。

取引が「一連」ではなく「分断」していると判断される状況の場合、分断が起こったとされる時点で完済扱いとなり、分断時点から時効消滅のカウントダウンが始まってしまいます。

また、2020年4月1日に民法が改正され、2020年4月1日以降に発生した過払い金については、上記の場合に加えて過払い金の返還請求ができることを知ったときから5年を経過すると時効によって消滅することとされました。

過払い金返還請求権の消滅時効

- 過払い金が2020年3月31日以前に発生した場合

…完済または最後に取引をした日から10年 - 過払い金が2020年4月1日以降に発生した場合

…次の2つのうち、早い時点- 完済または最後に取引をした日から10年

- 過払い金の返還請求をできると知った日から5年

もっとも、ギリギリ消滅時効期間を経過していない場合には、催告書を送るなどすることで、消滅時効の完成を一時的に防ぐことができます(ただし、催告書を送付してから6ヶ月以内に訴訟提起などをしないと消滅時効が完成してしまいます)。

他にも、上記各期間が経過していても、一定の場合に消滅時効が完成していない場合もありますので、弁護士などの専門家に相談してみましょう。

取引が「分断」すると生じうる不都合

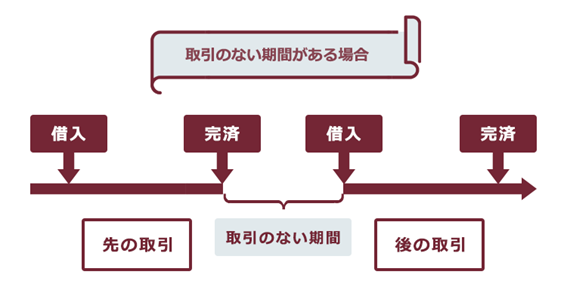

同じ貸金業者からお金を借りたり返したりと繰り返すことも多いです。

そして途中で一度完済をし、その後しばらく取引のない期間があり、再度同じ業者から借入れをするということがあります。

この際、完済の前後で、取引が一連か、分断しているかという問題が生じます。

というのも取引が一連か、分断しているかによって過払い金の金額や時効消滅の面等で異なってくる点があるからです。

例で説明します。

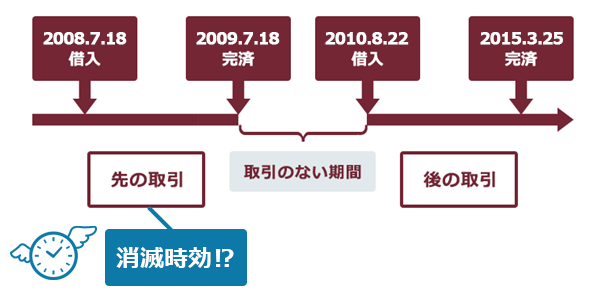

Aさん(仮称)は、X社(仮称)のクレジットカードを作って、

- 2008年7月18日に約定利息年29.2%の約束で100万円を借り入れ、2009年7月18日まで月々分割で返済し、借金を完済しました。

- その後、Aさんは、2010年8月22日に約定利息年15%の約束で100万円を借り入れ、分割で返済を続け、2015年3月25日完済しました。

100万円を借りた場合の約定利息の上限は年15%ですから、1.2008年7月18日からの取引では、Aさんは原則としてその利率を超える分の約定利息を払いすぎていることになります。これについて、もし1.2008年7月18日からの取引と2.2010年8月22日からの取引が別の物(分断されている)とすると、1.の取引の過払い金については時効消滅している可能性があります。

というのも、1.の取引で発生していた過払い金はAさんがX社に対して返還請求できる状態になってから10年以上が経過しています。

そのため、10年経過前にX社がAさんに対し、1.の取引につき過払い金返還請求権があることを認めている等、消滅時効の完成を阻止する事情がない限り、消滅時効が成立している状況です(なお、消滅時効の完成には、X社からの「消滅時効の援用」という行為が必要です)。

そして、2.の取引では、払い過ぎの利息はなく過払い金が発生していないので、X社が1.の取引につき有効に消滅時効の援用をすれば、Aさんは過払い金を回収することができないということになるのです。

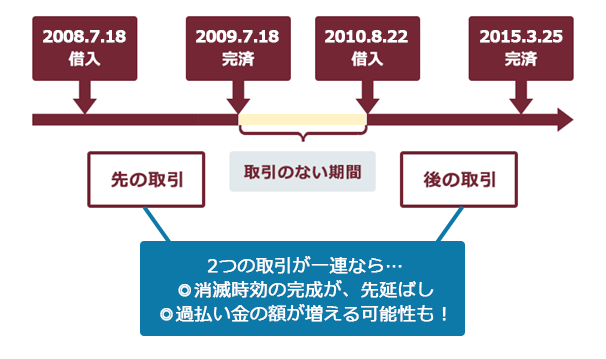

他方で、2つの取引が一連のものであると捉えることができれば、取引が分断された場合に比べて、借主には次の点で有利となります。

- 消滅時効によって権利が失われる時期を後ろ倒しにできる

上記の例でいえば、一連の取引とすると、消滅時効の起算点は、2009年7月18日ではなく、2015年3月25日になります。 - (同一業者に対する過払い金よりも負債残高の方が多い場合)、取引が分断しているとして計算する場合よりも一連の取引として計算した方が、借金と過払い金との相殺後、残る負債残高が少なくなる

- (同一業者に対する負債残高よりも過払い金の方が多い場合)取り戻すことのできる過払い金の総額が多くなる

そのため、借手側は、一連の取引であると主張したいところですが、貸金業者側は、分断していると主張したがるため、一連か分断かをめぐって、交渉や裁判で争いになる事が多いです。

一連か分断かどうやって判断されるの?

取引が一連か分断かは、借手側と貸金業者側の話合いや、訴訟において判断されます。

これまでの判例によれば、「過払い金充当合意」があるという特段の事情がある場合には、一連の取引と認定される傾向にあります。

過払い金充当合意とは、

空白期間の前に発生した過払い金を、空白期間後に将来生じる負債に充当する、という合意

のことをいいます。

判例上、現実に「過払い金充当合意」という形式の合意があったことまでは必要とはされておらず、複数回の貸し付けが想定されている場合や、借入れと返済が繰り返されている場合に過払い金充当合意があると認定する傾向にあります。

取引が一連のものか分断しているかの判断のポイントには、主に次の7つがあります。

- 基本契約が同一かどうか

- 空白期間前の取引や、空白期間がどれくらいの長さか

- 空白期間前の取引の契約書が破棄・返還されたか

- ATMカードの失効手続きがされていたか

- それぞれの取引の契約条件が同一か

- 空白期間中の借手側と貸金業者との接触状況はどうだったか

- 取引がどのような経緯で再開されたか

それぞれについて説明します。

(1)ポイント1.基本契約が同一か

まずポイントとなるのは、1.基本契約が同一であるかどうかです。

基本契約とは、借入限度額の範囲で継続的に借入れを繰り返すことのできる包括契約で、クレジットカード会社では会員契約、極度借入契約などと呼ばれています。

同一の基本契約に基づいて行われた取引ならば、過払い金充当合意が存在するとして、一連の取引であると判断される可能性は高くなります(最高裁判決平成19年6月7日判例タイムズ1248号113頁)。

同一の基本契約に基づく取引であれば、借入残高がゼロになっても、改めて審査を受けるまでもなくお金を反復して借りることが想定されているため、一連の取引と認定されやすくなるのです。

もっとも、実務上、基本契約書が複数作成されているケースは多くあります。

基本契約が別個であっても、他の状況次第では、いわゆる契約の切替え・更新にすぎないと判断され、一連の取引と裁判所に判断してもらえる可能性があります。

特に、基本契約書が複数あっても、取引に空白期間がなく基本契約書作成の前後で取引が継続していれば、一連の取引と認定される傾向にあります(ただし、基本契約が同一でも取引が分断していると認定されるケースもあります)。

また、同一の基本契約に基づく場合でなくとも、次に述べるポイント2~7などの様々な要素を総合的に考慮して、事実上1個の連続した取引であると言える場合には、一連の取引と認定されます(最高裁判決平成20年1月18日判例タイムズ1264号115頁)。

※ポイント2~7以外の要素も考慮されることがあり、事例によって異なります。

(2)ポイント2.空白期間前の取引や、空白期間がどれくらいの長さか

取引の空白期間の長さは、一連の取引か、分断の取引かを検討する上で、最も大きなポイントとなることが多いです。

このように第1取引の完済から第2取引までの空白期間が短いと、取引の一連性が認められる可能性が高まります。空白期間がどのくらい空けば取引が分断していると認定されるのかは、事例ごとに異なるため一概にはいえませんが、空白期間が1年以上あると分断と認定される可能性が高くなります。

ただ、空白期間がどれほどあれば分断と判断するかは裁判官によって異なりますので、1年以下であれば分断とされないということではありません。

また、空白期間を考慮する際には、空白期間前の取引の長さも考慮されることになります。

たとえば、5年間借りては返してを繰り返していた人が一旦完済して、3ヶ月後に再び借り始めたケースと、お金を借りた翌日に完済した人が3ヶ月後に再び借り始めたケースでは、前者の方が一連の取引と認められやすくなります。

(3)ポイント3.空白期間前の取引の契約書が破棄・返還されたか

空白期間前の取引の完済時に契約書が破棄・返還されている場合には、再借入れまでの期間が短くても分断が認められてしまう可能性があります。

契約書を破棄・返還したのは、一旦完済したのをもって取引を終わらせようとしていたとして、「空白期間前の過払い金を空白期間後の負債へ充当する合意がない」(過払い金充当合意がない)と認定されやすくなるのです。

(4)ポイント4.ATMカードの失効手続きがされていたか

完済してもATMカードを回収されなかったならば、取引を再開しやすい状態にあったといえ、一連の取引だったと主張するのにプラスに働く要素です。

逆に、ATMカードの失効手続きがされたために再発行して再借入れを行なった場合は、一連の取引だったと主張するのにマイナスに働く要素です。

(5)ポイント5.それぞれの取引の契約条件が同一か

完済と借入れを繰り返しており、各取引の契約内容に違いがある場合は、各取引はそれぞれ別個の貸付取引だ(分断である)と貸金業者から主張されるおそれがあります。

ただし、利率の変更については、法改正に伴い変更されることもあるため、借主側としては利率の変更は取引の分断を基礎づけるものではないと反論していくことになります。

(6)ポイント6.空白期間中の借手側と貸金業者との接触状況はどうだったか

空白期間中に「また借入れをしませんか?」などといった勧誘が貸金業者からあった場合は、取引の一連性を主張する上でプラスに働く要素です。

このような接触があると、空白期間があっても取引が終わっていないことを示しているともいえるからです。

ただし、当時の状況の記憶が曖昧であったり証拠がないなど立証が難しい場合も多く、裁判では争点にならないことが多いです。

(7)ポイント7.取引がどのような経緯で再開されたか

貸金業者からの熱心な勧誘によって取引が再開された場合は、取引の一連性を主張する上でプラスに働く要素です。

もっとも、この点もポイント6.と同様、立証が難しいことが多いです。

【まとめ】完済後に取引を再開した貸金業者の場合、過払い金が減ってしまうことがある

一般的に、過払い金請求は、過去の取引に関わるものなので、記憶が曖昧である人も少なくありません。

残念ながら消滅時効によって手元に戻せるお金はないかもしれませんが、それは調査してみなければ分かりません。

消滅時効によって請求権を失う前に、早めに過払い金を請求することが大切です。

アディーレ法律事務所では、負債が残っている業者に対する過払い金返還請求をご依頼いただいたのに所定のメリットがなかった場合、当該手続きにあたってアディーレ法律事務所にお支払いいただいた弁護士費用を原則として全額ご返金しております。

また、完済した業者への過払い金返還請求の場合は、原則として、弁護士費用は回収した過払い金からのお支払いとなりますので、あらかじめ弁護士費用をご用意いただく必要はありません。

(2022年9月時点。業者ごとに判断します)

過払い金返還請求でお悩みの方は、過払い金返還請求を得意とするアディーレ法律事務所にご相談ください。