「過払い金」という言葉を聞いたことがありますか。

過払い金とは、消費者金融などの貸金業者がかつて取り過ぎていた利息のことです。

過払い金は、住宅ローンを利用しようとしている人には、「昔の借入れにもしかしたら過払い金があるかもしれない。でも、過払い金を請求したら『ブラックリスト』に載って、住宅ローンの審査を通らなくなってしまうかもしれない」とお悩みの方もいるかもしれません。

しかし、過払い金返還請求をしたからといって、必ずブラックリストに載るわけではありません(そもそも、消費者金融や銀行などといった金融機関にブラックリストという名称の名簿は存在しません。信用情報の事故情報のことを、俗にブラックリストと呼ぶに過ぎないのです)。

確かに、まだ返済が残っている貸金業者で、過払い金を計算に入れても負債が残ってしまうところに過払い金を請求すれば、事故情報が数年間登録されるおそれはあります。

もっとも、負債が残るかどうかについては取引履歴を取り寄せることである程度見当をつけられます。そのため、事故情報が登録されるおそれがあるかどうかも事前にある程度判断することができます。

この記事では、次のことについて弁護士が解説します。

- 過払い金が発生する可能性のあるケース

- 過払い金請求をすると住宅ローンの審査に影響が出る場合と出ない場合

- 住宅ローンを組もうとしている人が過払い金請求する際に注意すべきこと

過払い金返還請求をできるのは、どんなケース?

過払い金返還を回収することができる可能性があるのは、基本的には次の2つの条件を満たしている場合です。

- 2010年(平成22年)6月17日以前に借入れを始めた

- 最後に返済や借入れをした日から、10年以内である

過払い金とは、利息制限法で定められた上限の利率(年15~20%)をオーバーして支払い過ぎた利息のことです。

貸金業者は、基本的に2010年6月18日以降は利息制限法の上限を守った利息を取るようになったので、それ以降に始めた借入れには過払い金が原則発生しません(1.)。

ちなみに、住宅ローンには基本的に過払い金が発生しません。

住宅ローンの利率は固定金利か変動金利か、銀行などによっても異なるものの、そもそも年15~20%を大きく下回っているのが基本です。

そのため、支払い過ぎた利息である「過払い金」は原則発生しないのです。

また、過払い金返還請求権は、放置していると時効にかかって消滅してしまいます。過払い金返還請求の時効の期間は、「最後に返済や借入れをした日から10年」となるケースが多いです(2.)(※)。

※ただし、過払い金が2020年4月1日以降に発生した場合には、次の2つのうちの早い時点となります(民法改正の影響)。そのため、10年より早く消滅時効が完成してしまうおそれがあります。

- 最後に返済や借入れをした日から10年

- 過払い金を請求できると知った日から5年

「まだ10年経っていないから大丈夫だろう」と思っていたら、予想より早く時効にかかって消滅してしまうおそれがあります。本来であれば回収できたはずのお金が消えてしまうのは、もったいないです。

「もしかして、過払い金があるかも」と思ったら、とにかく早めに弁護士などの専門家に相談することがおすすめです。

過払い金返還請求で、住宅ローン審査に影響が出る?

過払い金を請求することで、住宅ローンの審査に支障は出るのでしょうか。

過払い金返還請求権は「不当利得返還請求権」(民法703条)といって、法律上認められた正当な権利です。そのため、住宅ローンの返済中であっても過払い金返還請求をすることはできます。

しかし、過払い金返還請求のタイミングによっては、これから先受ける住宅ローンの審査に影響が生じる可能性はあります。それでは、過払い金返還請求住宅ローンの審査に影響が出るかどうかについて、場合分けしてご説明します。

(1)完済した借入先への過払い金返還請求の場合

既に完済した借入先に対して過払い金返還請求をする場合、過払い金返還請求をしたからといって住宅ローンの審査を通らなくなることは基本的にありません。

完済した借入先に過払金を請求しても、事故情報が信用情報に登録される(いわゆる「ブラックリスト」に載る)ことはないからです。

ただし、過払い金の請求先の会社と住宅ローンを組む会社が同一の会社か同系列の会社である場合、住宅ローンの審査を通りにくくなる可能性があります。

後ほどご説明しますが、過払い金返還請求をする会社とは別系列の会社での住宅ローンを検討するのがおすすめです。

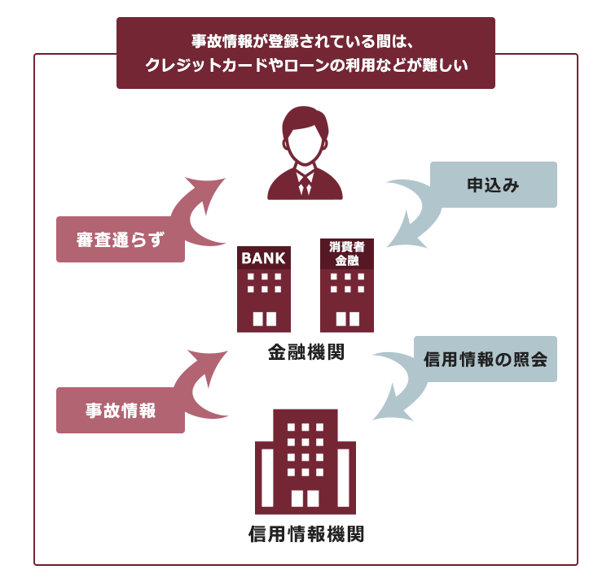

なお、かつては過払い金返還請求をした場合に「契約見直し」ということで信用情報に事故情報として登録されたことがありました。信用情報とは、信用情報機関で保管されているもので、クレジットカードやローンの申込み、契約や支払いの状況などについての情報です。

「契約見直し」の記載があると、事故情報として扱われて、住宅ローンを組みにくくなることもありました。

もっとも、2010年4月19日以降は完済後の過払い金返還請求については事故情報が登録されることがなくなりました。金融庁が、完済後の過払い金の請求について事故情報を登録しないようにという通達を出したためです。

そのため、現在はもう完済した借入先に対しては問題なく過払い金返還請求をできるということになります。

(2)返済中の借入先への過払い金返還請求の場合

一方、まだ返済を続けている借入先に対して過払い金返還請求をする場合には注意が必要です。

その借入先での負債を正確に再計算した結果(引き直し計算)、過払い金を計算に入れても負債が残るという場合には、事故情報が登録されてしまうリスクがあるためです。

ブラックリストに載っている間は、例えば次のようなことが困難になります。

- カードローンや、住宅ローンの新規契約

- クレジットカードの作成や更新

- 第三者の保証人になること

それでは、引き直し計算の結果負債が残らない場合と残る場合とで場合分けしてご説明します。

(2-1)引き直し計算の結果、負債が残らない場合

引き直し計算の結果、負債が残らない場合、住宅ローンの審査への影響は基本的に無いか、ごく小さなものにとどまります。

このような場合、信用情報については次のいずれかの扱いになるためです。

- そもそも事故情報は、登録されない

- 過払い金返還請求の時点で一時的に事故情報が登録されるものの、負債が残らないと判明した時点で削除される

(2-2)引き直し計算の結果、負債が残る場合

一方で、引き直し計算の結果負債が残る場合に、過払い金返還請求をしてしまうと、一定期間は住宅ローンの審査を通らなくなる可能性が高くなります。

引き直し計算の結果負債が残る場合には、過払い金返還請求をした時点で「任意整理」という債務整理を行ったと扱われて、事故情報を登録される可能性があるからです。

もっとも、事故情報は一度登録されたら永遠にそのままというわけではありません。

任意整理を行ったことについての事故情報の登録期間は信用情報機関ごとに異なりますが、最長で完済から5年間で削除されます。

事故情報がいつまで登録されるかについて、詳しくはこちらをご覧ください。

(2-3)引き直し計算の結果に見当をつけるには、「取引履歴」の取り寄せがおすすめ!

このように、返済中の借入先に対して過払い金返還請求をする場合には、「引き直し計算の結果、負債が残るかどうか」で結論が大きく変わります。

そのため、「ブラックリストに載る可能性があるなら、返済中の業者に過払い金返還請求をするのは怖い」と思われた方もいるのではないでしょうか。

実は、引き直し計算の結果負債が残るかどうかについては、取引履歴(今までの借入れと返済の記録)を取り寄せることで、ある程度見当をつけられる可能性があります。

取引履歴を取り寄せただけで事故情報が登録されることはありませんので、ご安心ください。

過払い金の見込みがありそうな場合に依頼するという前提であれば、取引履歴をもとにした引き直し計算は無料で行っているという法律事務所も少なくありません。

そのため、返済中の借入先に過払い金がないか気になった方は、まずは取引履歴を取り寄せてみることをおすすめします。

住宅ローンを組んでから、過払い金返還請求をするのはアリ!

住宅ローンを組んでから過払い金返還請求をする場合、既に組んだ住宅ローンに影響が出ることは基本的にありません。

また、住宅ローンを遅れずに支払えている限り、例えば次のようなことも原則として起こりません。

- 住宅ローンの残りの額を、一括で払うよう請求される

- 住宅ローンの契約の条件について、見直しを求められる

返済中の借入先に対して過払い金返還請求を行い、まだ負債が残ると判明すれば事故情報が登録されることには変わりはありません。

もっとも、事故情報で影響が出る可能性があるのは、「事故情報が登録されて以降の、ローン契約やクレジットカードの利用など」です。それ以前に組んだ住宅ローンについては、滞納せず無事払えている限り、基本的に影響は出ません。

過払い金の消滅時効が差し迫っている場合には別途検討する必要がありますが、消滅時効の完成までにまだまだ期間がある場合には、「まず住宅ローンを組む→過払い金返還請求をする」というのも一つの手です。

ただし、借金が残った状態で住宅ローンの申込みをすると、「借金がある」という事実が審査においてマイナスに働くおそれもあります。

ですので、「完済した業者だけに過払い金返還請求→回収できた過払い金で、借金を完済→住宅ローンの申込み→過払い金返還請求」という方法もあります。

消滅時効との兼ね合いなども含めて、どのような順番で進めるのが一番いいかは弁護士に相談してみることをおすすめします。

これから住宅ローンを組むときに過払い金返還請求をする場合の注意点

ここまでは、借金返済中に過払い金返還請求をした場合に、住宅ローンの審査に生じる可能性のあるリスクを見てきました。

それでは、住宅ローンを組もうとしている場合に過払い金返還請求もしたい場合の、次の3つの注意点についてご説明します。

- 住宅ローンの審査と過払い金返還請求を同時にしないこと

- 過払い金返還請求をした業者やグループ企業での住宅ローンを避けること

- 過払い金返還請求とは別の理由で、住宅ローンを組めない場合もあること

(1)住宅ローン審査と過払い金請求を同時にしないこと

既に完済した借入先に過払い金返還請求をする場合を除き、住宅ローン審査と過払い金返還請求を同時に進めることは基本的に避けるべきです。

というのも、先ほどご説明したように、返済を続けている借入先に対して過払い金返還請求を行うと、借入先によっては過払い金返還請求の時点で一時的に事故情報を登録する可能性があるためです。

引き直し計算の結果、その借入先について過払い金の金額の方が残っている借金の額より大きいと判明すれば、事故情報の記載は通常抹消されます。もっとも、事故情報が載っている期間は住宅ローン審査でマイナスに働く可能性を否定できません。

過払い金返還請求が完了して、事故情報が抹消された状態となってから住宅ローン審査を受けるのが安心です。

(2)過払い金請求した業者やそのグループ企業での住宅ローンを避けること

また、過払い金を請求した貸金業者や、その貸金業者のグループ企業への住宅ローンの申込みは避けておくことがおすすめです。

なぜなら、過払い金返還請求をしたという事実がその業者の中では社内情報として残り、同系列の企業内でも共有されている場合があるためです(いわゆる「社内ブラック」)。

企業のグループについては、銀行だとグループ名称が用いられていることが多く分かりやすいです。一方、クレジットカードの社名にはグループ名称が使われていないこともありますので注意が必要です。事前によく調べておくことをおすすめします。

(3)過払い金返還請求とは別の理由で住宅ローンが組めない場合もあること

さらに、過払い金返還請求をしたこととは別の理由で住宅ローンを組めない場合もあることには注意が必要です。

住宅ローンの審査では、他にも様々な事情が考慮されるためです。

ローンを組もうとしている人が本当に数十年もの期間毎月の返済が可能かという視点から、その人の年収や雇用形態、勤務先、勤続年数などといった仕事の安定性、健康状態や家族構成、結婚歴、世帯年収有無など多岐に渡って審査を受けることとなるのです。

そのため、過払い金返還請求の事故情報がなく、信用情報についてはクリアできていたとしても、他の理由によって住宅ローンの審査を通過できないということはあり得ますのでご注意ください。

借金の借り換えで過払い金請求できる?

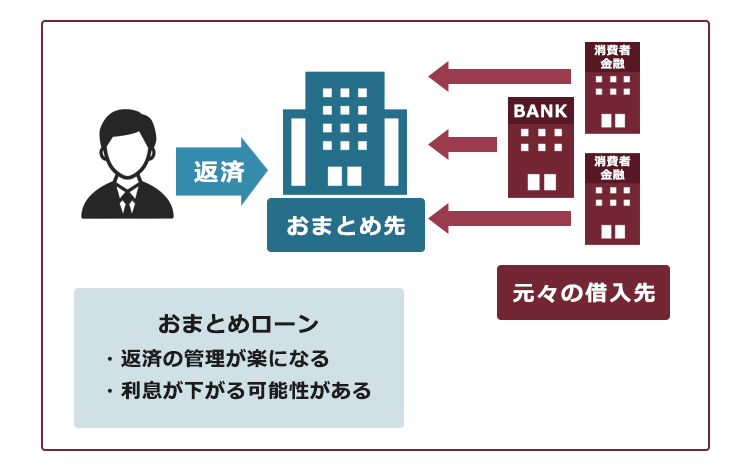

借金の借り換えを行っていた場合も、過払い金返還請できる可能性はあります。

借り換えとは、複数の金融機関からお金を借りていたのをどこかの金融機関に全て返済してもらって、以降はその返済してくれた金融業者に返済をしていくというものです。よく「おまとめローン」とも言われていて、返済先を一つにまとめられて簡便になるのがメリットです。

貸金業者からの複数の借金を銀行などのおまとめローンに一本化した場合、おまとめローンによって完済となった元々の借り入れ先に対しての過払い金返還請求が可能です。この場合、完済した借入先に対する過払い金返還請求と同じこととなり、事故情報が載ることはありません。

【まとめ】過払い金返還請求をしても住宅ローンの審査には影響が出ない場合がある

今回の記事のまとめは、次の通りです。

- 次の2つの条件を満たしていると、過払い金返還請求をできる可能性がある。

- 2010年(平成22年)6月17日以前に借入れを始めた

- 最後に返済や借入れをした日から10年以内である

- 借金の完済後に過払い金返還請求をする場合は、住宅ローンの審査には影響が出ない。

- 借金返済中に過払い金返還請求をする場合は、事故情報に載って住宅ローンの審査に影響が出る場合がある。

⇔ただし、同一の借入先につき、過払い金によって負債が無くなる場合は、事故情報に載ったとしても一時的(あるいは、そもそも載らない)。

過払い金返還請求が終わって事故情報が削除された後に住宅ローンの審査を申し込めば、審査への影響は基本的にない。

負債が残るかどうかについては、予め取引履歴を取り寄せることである程度見当をつけられる可能性がある(取引履歴の取り寄せだけでは、事故情報は登録されない)

- 既に住宅ローンを組んでいる場合、住宅ローンを滞納しない限り過払い金返還請求で住宅ローンに影響が出ることは基本的にない。

- 今後住宅ローンを組みたい場合の、過払い金返還請求での主な注意点は次の3つ。

- 住宅ローンの審査を申し込む際には、住宅ローン審査と過払い金請求を同時にしないようにする。

- 過払い金請求した業者やそのグループ企業での住宅ローンの借り入れは避ける

- 過払い金返還請求とは関係なく、収入等の他の事情によって住宅ローンが組めない場合があることに注意が必要

過払い金が戻ってきたり借金の額が減るのは嬉しいけど、住宅ローンを組めなくなってしまう…そう思うと、過払い金返還請求もしにくくなってしまいます。

ですが、住宅ローンを組む際には何かと初期費用もかかります。支払い過ぎた過払い金を取り戻せたり、借金の額を減らせれば、例えば新居での家電製品などもその分余裕をもって買い揃えることができます。

そもそも、借金を抱えた状態では住宅ローンの審査も通りにくくなります。過払い金によって借金を0にすることができれば、その分審査のときの不安要素も減らすことができます。

何より、過払い金を請求する権利は一定期間放置すると時効でなくなってしまいますから、放っておいてはもったいないです(基本的には最後に返済や借入れをした日から10年ですが、もっと早く消滅してしまうおそれもあります)。

気になった方は、過払い金について法律事務所にとにかく早めに相談してみることがおすすめです。無料相談ができるところや、取引履歴に基づく引き直し計算を無料で行っているところも少なくありません。取引履歴を調べてみて、住宅ローンの審査に影響が出そうな業者には一旦過払い金返還請求をしないでおくということもできるのです。

アディーレ法律事務所では、負債が残っている業者に対する過払い金返還請求をご依頼いただいたのに所定のメリットがなかった場合、当該手続きにあたってアディーレ法律事務所にお支払いいただいた弁護士費用を原則として全額ご返金しております。

また、完済した業者への過払い金返還請求の場合は、原則として、弁護士費用は回収した過払い金からのお支払いとなりますので、あらかじめ弁護士費用をご用意いただく必要はありません。

(2022年11月時点。業者ごとに判断します)

過払い金返還請求でお悩みの方は、過払い金返還請求を得意とするアディーレ法律事務所にご相談ください。