「『過払い金があれば返金を受けられる』と聞いたけれど、そもそも過払い金が発生する仕組みってなんなの?」

「過払い金」とは、利息制限法の上限金利を超えて貸金業者に払い過ぎたお金です。カードローンやキャッシングなどで、貸金業者に高い金利でお金を借り、長期間借金の返済を続けている場合、過払い金が発生している可能性があります。

貸金業者に払い過ぎたお金は、時効によって消滅していなければ返金を求めることができます。

今回の記事では、過払い金が発生・返金される仕組みについて、アディーレの弁護士が解説します。

この記事を読んでわかること

- 「過払い金」が発生する仕組み

- 「過払い金」の返金を求めることができる可能性が高いケース

- 過払い金の返金を求める方法

「過払い金」が発生する仕組みとは?

まず、なぜ法律の上限金利を超えた利息を払い過ぎるような事態が生じたのか、過払い金が発生する仕組みからご説明します。

お金を貸す時の利息の上限は、利息制限法という法律で次のように決まっています。

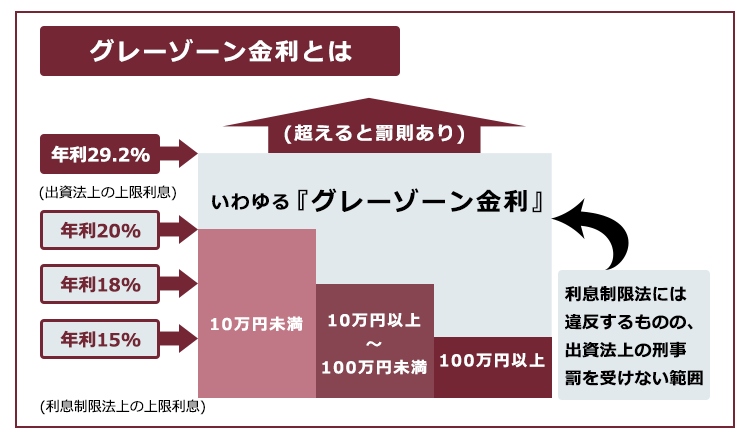

【利息制限法の上限金利】

| 元本 | 上限金利 |

|---|---|

| 10万円未満 | 20% |

| 10万~100万円未満 | 18% |

| 100万円以上 | 15% |

ですから、例えば50万円を貸す際、請求できる利息は年利18%までで、年利18%を超えると利息制限法違反になります。

ところが、利息制限法には、上限を超えて利息を取った場合の罰則に関する規定がありません。

利息を取り過ぎた場合の罰則について規定しているのは、『出資法』(出資の受入れ、預り金及び金利等の取締りに関する法律)です。

出資法では、法の定める上限金利を超える利息を取った場合には刑事罰の対象となっています。

出資法の上限金利は時代によって推移していますが、2000年6月1日以降の貸付けに関して、出資法の上限金利は年利29.2%でした。この上限金利を超えて貸付けをした場合には、罰則があります。

ですから、例えば2000年6月1日に、貸金業者から年利29.2%の利息でお金を借りたという場合には、

利息制限法には違反しているものの、出資法による罰則は受けない

という状態が生じたのです。

この「利息制限法に違反しているけれど、出資法による罰則を受けない」部分の利息のことを、一般的に『グレーゾーン金利』と呼んでいます。

かつて貸金業者は、この「グレーゾーン金利」の範囲内でお金を貸していることがとても多かったのです。

そして、『グレーゾーン金利』でお金を借りて返済した場合でも、一定の要件の下では貸金業法上「みなし弁済」といって有効な弁済とされ、利息制限法の上限利息を超えた利息の返金を求めることができませんでした。

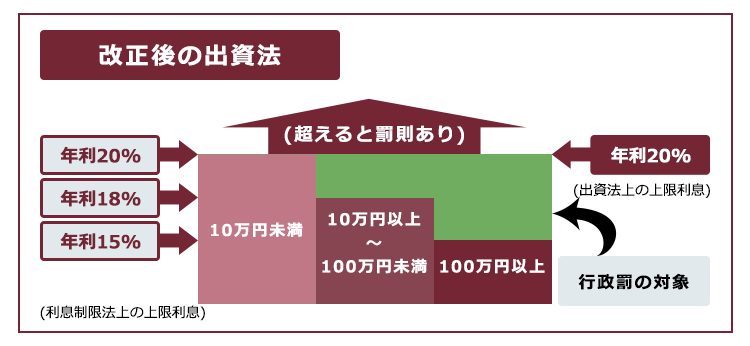

しかし、その後、最高裁判所が、実質的に「みなし弁済」を否定し、利息制限法を超過する利息の支払いは基本的には無効であると判断したことにより、貸金業法や出資法が改正されました。

法定金利以上で支払った利息は無効ということは、返金するよう求めることができます。この返金を求めて取り戻すことのできる金銭が『過払い金』です。

なお、改正後の出資法の上限金利は、年利20%です。

利息制限法の上限金利との間にできる隙間部分(下の図の緑の部分)については行政罰(業務停止処分など)が強化され、現在では、貸金業者による『グレーゾーン金利』での貸付けはなくなりました。

ですから、改正後(実際にはその少し前から)に貸付けを受けている場合には、『過払い金』は発生しません。

これが、過払い金の発生・返金の仕組みです。

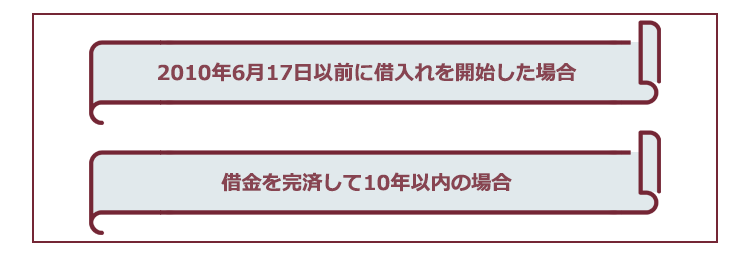

『過払い金』の返金を求めることができる可能性があるケースは?

『過払い金』の返金を求めることができる可能性があるのは、次のケースです。

(1)2010年(平成22年)6月17日以前に借入れを開始した場合

2010年6月18日、改正された貸金業法が完全施行されました。

これ以降、新規に借入れを開始した場合には、利息制限法の範囲内で貸付けがなされていますので、『過払い金』は発生していません。

(※実際には、大手の貸金業者ではそれに先駆けて金利を下げていましたので、これ以前の新たな借入れについても『過払い金』が発生していないこともあります)

『過払い金』が発生して返金を求めることができるのは、遅くとも貸金業法が改正された2010年6月17日以前の借入れです。

(2)借金を完済して10年以内の場合

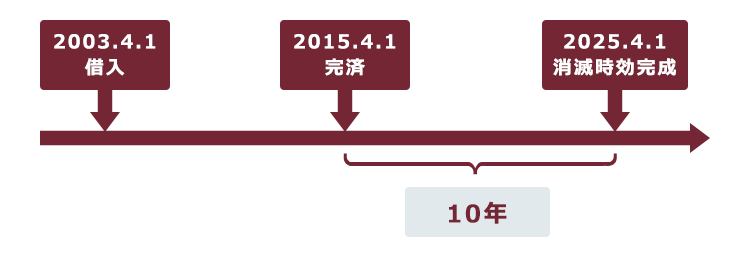

過払い金返還請求権は、2020年4月1日より前に最後に借入れ・返済をした場合には、その日から10年が経過すると、時効にかかります。

※民法改正により、2020年4月1日以降に完済した場合、最後に取引をした日から10年(または過払い金の返金を求めることができることを知った時から5年)が経過すると、時効にかかる可能性があります。

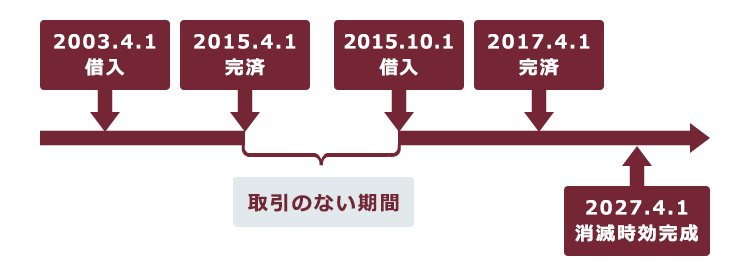

例えば、2003年4月1日に貸金業者から借入れをして、その後、新たな借入れも返済もしないまま、2015年4月1日に全額完済したというケースでは、時効が完成するのは、基本的には10年後の2025年4月1日です。

なお、2010年(平成22年)6月17日以前に借入れして、現在まで完済せずに借入れ・返済を繰り返している場合にも、最後の取引から10年以内の場合には、過払い金の返金を求めることができる可能性があります!

また、クレジットカードのキャッシング枠やカードローンなどを利用して借入れをしていた場合、借入後に一旦完済し、その後、改めて借入れをした場合であっても「連続した一連の取引」として『過払い金』を請求できることもあります。

(※取引のない期間が長期間にわたると、「一連の取引」とは認められない場合もあります(これを「取引の分断」といいます)。どの程度の期間が空いている場合に取引の分断とみるかは、事案によって異なります。弁護士にご相談ください)

『過払い金』の返金を求める方法について

それでは、『過払い金』の返金を求める方法についてご説明します。

貸金業者に『過払い金』を請求する手順は、概ね次のとおりです。

貸金業者から「取引履歴」を取り寄せる

利息制限法上の適正な利息に直して、計算をし直す(引き直し計算)

貸金業者に過払い金の返金を求める

貸金業者と交渉をする

(交渉で返金がされない場合)貸金業者を訴えて裁判をする

貸金業者から過払い金が返金される

貸金業者に過払い金の返金を求めるには、自分の借金について過払い金が発生しているのか、発生しているとしていくら発生しているのか計算しなければいけません。

そこで、貸金業者から「取引履歴」(これまでの借入れ・返済を記録した書面)を取り寄せた上で、利息制限法の適正利率に引き直して、過払いが発生しているのか計算します。

ご自身で過払い金の返金を求める場合、この「引き直し計算」が最初のハードルです。「引き直し計算」を間違えると正しい過払い金が分からなくなりますので、正確に計算するように注意してください。

その後、計算した結果に基づいて、貸金業者に返金を求めて交渉します。

交渉がうまくいかず、過払い金が返金されない場合には、貸金業者を訴えて裁判をすることもあります。

貸金業者に過払い金の返金を求めると、例えば、借金が残っている場合など、業者から「借金をなくす代わりに過払い金は返金しない」という内容で和解ができないかなどと提案されることもあります。

借金がなくなるのであれば、と思って和解をしたくなるかもしれませんが、貸金業者は、基本的には業者側が損になる取引は持ちかけません。業者の提案で合意するかどうかは、本来いくらの過払い金の返金がなされるのかを、しっかり把握した上で判断されることをお勧めします。

過払い金を請求する流れについて詳しくはこちらをご覧ください。

弁護士に依頼する場合のメリットは?

貸金業者に『過払い金』の返金を求める場合、ご自身で請求することもできますし、弁護士に任せることもできます。

ここでは、過払い金の返金について弁護士に依頼した場合にどんなメリットがあるのかご説明します。

(1)貸金業者からの請求が一旦ストップする

借金の返済にお悩みの方が弁護士に『過払い金』の返還請求を含めた『債務整理』を依頼すると、弁護士は、各貸金業者に『受任通知』を送り、取引履歴の開示を請求します。

弁護士から受任通知を受け取った貸金業者は、借主に対する請求をストップしなければなりません(※貸金業者が訴訟を提起することはできます)。

ですから、弁護士に『債務整理』を依頼すると、基本的には貸金業者からの督促に悩まされずに済みます。

(2)『過払い金』の見落としがない

先ほどご説明したとおり、過払い金の返金は、まずは「引き直し計算」を正確にすることが大切です。

長年、複数の貸金業者からお金を借りては返すということを繰り返していた場合などは取引回数も多数回にわたり、引き直し計算を間違えてしまうことも少なくありません。

弁護士であれば、取引履歴から正確な引き直し計算をすることも可能ですので、過払い金の見落としがありません。

さらに、弁護士を依頼すると、貸金業者との交渉を任せることもできますし、交渉で過払い金の返金を求めるか、裁判をした方が良いのかなどのアドバイスを求めることもできます。

貸金業者と交渉するにあたっても、裁判実務を熟知した弁護士に依頼することをお勧めします。

過払い金の返金を求める場合のデメリットは?

貸金業者に過払い金の返金を求めると、いわゆる「ブラックリスト」に載ってしまうのではないかと心配される方も多いです。

ですが、ブラックリスト、つまり信用情報機関の信用情報に事故情報が登録されるのは、基本的には過払い金の返金を求める業者に借金が残っており、引き直し計算の結果、過払い金よりも借金の方が多いようなケースです。

他方、完済している貸金業者に対して過払い金の返金を求める場合には、信用情報に事故情報が登録されることはありません。

過払い金の返金と信用情報について詳しくはこちらをご覧ください。

アディーレ法律事務所では、債務整理に関するご相談は何度でも無料です(2023年1月時点)。

信用情報機関に事故情報が登録されるのは避けたいということであれば、まずは「過払い金」が発生しているのかどうか、相談してみることをお勧めします。

【まとめ】2010年6月17日以前に借入れを開始し、借金を完済してから10年以内の場合などは、『過払い金』の返金を求めることができる可能性がある

今回の記事のまとめは次のとおりです。

- 『過払い金』とは、カードローンやキャッシングなどで、債務者が利息制限法の上限金利を超えて貸金業者に支払いすぎた利息のことである。

- かつては、利息制限法の上限を超えているものの、出資法の上限利息を超えない、いわゆる「グレーゾーン金利」での貸付けが行われていた。

- 「グレーゾーン金利」の部分が『過払い金』である。

- 貸金業法が改正された2010年6月17日以前の貸付けや、最後に借入れ・返済をしてから10年以内であれば、『過払い金』が発生している可能性がある。

- 貸金業者から取引履歴を開示してもらい、適正利息の引き直し計算をすることは弁護士に依頼しなくても可能だが、弁護士に依頼した場合には次のようなメリットがある。

- 受任通知を発送すれば、貸金業者からの督促が一旦ストップする

- 過払い金の見落としがない

アディーレ法律事務所では、負債が残っている業者に対する過払い金返還請求をご依頼いただいたのに所定のメリットがなかった場合、当該手続にあたってアディーレ法律事務所にお支払いいただいた弁護士費用を原則として全額ご返金しております。

また、完済した業者への過払い金返還請求の場合は、原則として、弁護士費用は回収した過払い金からのお支払いとなりますので、あらかじめ弁護士費用をご用意いただく必要はありません。

(2023年1月時点。業者ごとに判断します)

過払い金返還請求でお悩みの方は、過払い金返還請求を得意とするアディーレ法律事務所にご相談ください。