「以前、クレジットカードでキャッシングをしていた……クレジットカードのキャッシングで過払い金って発生する?」

「過払い金」は消費者金融などからの借金について請求できるもの、そんなイメージはありませんか?

確かに、消費者金融のカードローンなどの利用は、過払い金の対象になりえます。

ですが、実は、クレジットカードでキャッシングをした場合なども、過払い金が発生している可能性があります。

今回の記事では、「過払い金の対象となるクレジットカードのキャッシング」について、アディーレの弁護士が解説します。

この記事を読んでわかること

- 過払い金を取り戻すことができるクレジットカードの対象

- 過払い金を請求できない「カード」の利用

- クレジットカード会社から過払い金を取り戻す際の注意点

ここを押さえればOK!

一方、クレジットカードのショッピング機能や銀行のカードローンは過払い金の対象外です。また、クレジットカード会社が倒産している場合も過払い金を取り戻すことはできません。 過払い金を請求する際の注意点として、請求を行ったクレジットカード会社のカードが使えなくなる可能性や、信用情報機関に事故情報が登録されるリスクがあります。ただし、完済しているキャッシングについては事故情報に載らない場合が多いです。

過払い金の請求は自分で行うことも可能ですが、正確な計算や交渉が必要なため、弁護士に依頼することが推奨されます。アディーレ法律事務所では、過払い金返還請求に関する相談を無料で受け付けています。過払い金返還請求でお悩みの方は、アディーレ法律事務所にご相談ください。

過払い金を取り戻せるクレジットカードの対象とは?

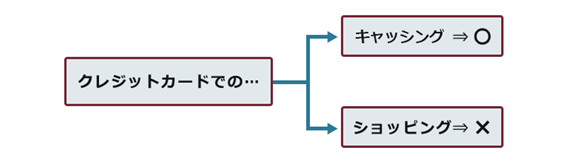

まず、過払い金を取り戻せる可能性があるクレジットカードの利用は『キャッシング』です。

クレジットカードを『ショッピング』に利用した分については、過払い金は発生しません。

過払い金の請求

そして、過払い金の対象となる可能性があるキャッシングは、基本的には次の条件を満たす必要があります。

1.遅くても2010年(平成22年)6月17日以前にキャッシングを開始した場合(*1)

2.最後にキャッシングの取引をした日から10年以内であること(*2)

(*1)2010年6月18日以降も違法な金利で貸付を行っていたカード会社が一部存在し、そのようなカード会社については2010年6月18日以降のキャッシングに対しても過払い金が発生している可能性があります。

(*2)2020年4月1日以降に完済した場合は、最後に取引した日から10年、または過払い金を請求できることを知ってから5年となります。

それぞれご説明します。

(1)遅くても2010年(平成22年)6月17日以前にキャッシングを開始したこと

過払い金の対象となる可能性があるキャッシングは、遅くとも2010年6月17日以前に借入れを開始している場合です。

どうして2010年6月17日以前でないとダメなのですか?

「過払い金」とは、かつて利息制限法の上限を超えて貸付けがなされていた時代の、上限を超えて払い過ぎていたお金です。

2010年6月18日に改正された貸金業法が施行され、原則としてそれ以降の貸付けは利息制限法の範囲内になりましたから、過払い金は発生しないのです(一部の違法な業者を除く)。

(※一部のカード会社ではそれに先駆けて金利を下げていましたので、これ以前のキャッシングについても『過払い金』が発生していないこともあります)

クレジットカードのキャッシングについて過払い金の対象になるか、まずはご自身のキャッシングの時期についてご確認ください。

キャッシングであれば、リボ払い・一括払い・分割払いの返済方法を問わず、過払い金の対象になる可能性があります。

(2)最後にキャッシングの取引をした日から10年以内であること

過払い金を取り戻す権利の消滅時効は、最後に借入れ・返済をした日から10年です。

そのため、キャッシングを完済した時から10年(※)が経過した場合には、過払い金は時効により消滅している可能性があり、貸主が時効を援用(時効の利益を享受するという意思表示をすること)すると、もはや過払い金を取り戻すことができなくなるのです。

(※)法改正により、2020年4月1日以降に完済した場合、時効は最終返済日から10年(または権利が行使できることを知ってから5年)に変更となりました。

キャッシングの時期や返済時期を覚えていないという方は、クレジットカード会社から取引履歴を取り寄せることによって確認することができます!

過払い金の取り戻しの対象にならない「カード」の利用は?

過払い金の対象とならない「カード」の利用は、主に次のとおりです。

- クレジットカードでのショッピング利用

- 銀行のカードローン

- クレジットカード会社が倒産している

それぞれご説明します。

(1)クレジットカードのショッピング機能を利用した場合は過払い金の対象外

クレジットカードを利用した場合に過払い金の対象となるのは、「キャッシング」機能による借入れで、ショッピング機能を利用した分は過払い金の対象にはなりません。

過払い金とは、かつての利息制限法による制限を超えて払い過ぎていた利息です。そして、利息制限法とは、お金を貸す際の利息の上限などを規制した法律です。

クレジットカードのショッピング機能は、買い物などをした時に代金を立替払いしてもらう機能ですので、お金を借りているわけではありません。

ですから、ショッピング機能の利用についてはそもそも利息制限法は関係なく、過払い金が発生することはないのです。

でも、分割払いにした時など、買い物をした分にプラスして支払っています。あれは何ですか?

買い物した分にプラスして支払っているのは、あくまでも「手数料」です。

「利息」ではないので、過払い金の対象ではありません。

(2)銀行のカードローンによる借入れも過払い金の対象外

次に、銀行のカードローンを利用した借入れも、過払い金の対象にはなりません。

というのは、銀行は利息制限法の上限を超えた貸付けはしていなかったからです。

ですから、銀行からの借入れは、過払い金の対象にはなりません。

ただし「銀行系のクレジットカード」でキャッシングをしていた場合には過払い金が発生している可能性はあります(銀行本体ではなく関連の金融機関からの借入れの可能性があるためです)。少しややこしいですが、どこからどうやって借入れをしたのかご確認ください!

(3)クレジットカード会社が倒産している場合、過払い金を取り戻せない

クレジットカードのキャッシングによる過払い金が発生していたとしても、既に会社が倒産し、倒産のための手続も終了している場合には、残念ながら基本的には過払い金を取り戻すことはできません。

他方、今、まさに倒産しようとして破産などの手続中という場合には、債権調査票を提出するなどすれば、過払い金の一部について取り戻せる可能性があります。

過払い金がありそうだ、という場合には、至急請求をご検討ください。

会社がなくなってしまうと、基本的には過払い金を取り戻すことができなくなります。

過払い金を取り戻す際の注意点とは?

クレジットカード会社から過払い金を取り戻す際に考えられるリスクは、主に次の2点です。

- 請求をしたクレジットカード会社のクレジットカードは使えなくなる

- 信用情報機関に事故情報が登録される可能性がある

それぞれご説明します。

(1)過払い金の請求をしたクレジットカード会社のクレジットカードは使えなくなる

過去のクレジットカードのキャッシングについて過払い金の請求をすると、通常は、その会社のクレジットカードは使えなくなってしまいます。

ですので、過払い金の請求をする前には、次の点にご注意ください。

• 必要に応じて他の会社のクレジットカードを作っておく

• 光熱費やスマホの料金などをクレジットカード払いにしている場合には、支払方法を変更しておく

• ポイントなどがたまっている場合には使っておく など

クレジットカード会社に過払い金の請求する場合には、クレジットカードが使えなくなっても困らないように事前に準備する必要があります。

過払い金を請求するクレジットカード以外の会社のクレジットカードはどうなりますか?

完済しているキャッシングについて過払い金を請求する場合、基本的には他社のカードに影響はありません(*グループ会社のカードを除く)。

他方、キャッシングやショッピングの残額が残っていて、過払い金を取り戻してもそれらが完済できない場合には、次にご説明するとおり「債務整理をした」という情報が信用情報に登録され、他社であってもカードの更新ができなくなる可能性があります。

(2)信用情報機関に事故情報が載る可能性がある

いわゆる『ブラックリスト』という言葉を聞いたことがある方もいらっしゃると思います。

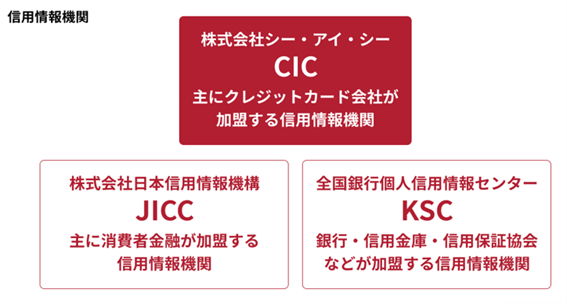

『ブラックリスト』とは、次の3つの信用情報機関が保有している信用情報(※借入れの申込みや契約などに関する情報のこと)に、俗に『事故情報』と呼ばれる情報が登録されることです。

「事故情報」とは、個人の経済的信用力を低下させるような情報で、具体的には次のような情報のことです(*登録される情報は、各信用情報機関によって異なります。)。これらの事故情報は、3つの各信用情報機関の間で共有されています。

- 一定期間以上の延滞

- 保証債務の履行、代位弁済

- 任意整理(過払い金の請求を除く)

- 自己破産

- 個人再生 など

これらの「事故情報」が、信用情報機関の信用情報に登録されることを、俗に「ブラックリストに載る」と言います。

信用情報機関の事故情報について詳しくはこちらの記事もご参照ください。

過払い金の請求は事故情報に載る?

クレジットカード会社のキャッシングについて過払い金の請求をした場合、事故情報に載る場合と載らない場合があります。

事故情報に載る場合と載らない場合は、次のとおりです。

| キャッシングの状況 | 事故情報の登録 |

|---|---|

| 既に完済している | 登録されない |

| 過払い金≧借金額 | 登録されない (※請求時点で登録されることがあるが、過払い金の方が多ければ抹消される) |

| 過払い金<借金額 | 登録される |

信用情報機関の事故情報に必ず登録されるのは、キャッシング等の返済が終わっておらず、過払い金の請求をしてもキャッシング等カード会社に対する債務が残る場合です。

過払い金を取り戻すためには、利息制限法の上限利率に基づいて計算をし直す必要があります(引き直し計算)。そして、その引き直し計算の結果、既にキャッシング等の残額がなくなっている場合、本来であれば、事故情報に登録される話ではないのですが、過払い金の請求をした時点で登録されてしまう可能性があります。

ただ、この場合には後から登録を抹消するように請求ができますので、事実上の影響はあまりないでしょう。

ここでいう「借金額」には、キャッシング利用分だけでなくショッピング利用分も含まれます。キャッシングは完済していても、ショッピング利用分が残っていると、発生している過払い金はショッピングの支払に充てられますので、過払い金<借金額にならないか注意してくださいね。

過払い金と事故情報の登録について詳しくはこちらの記事もご参照ください。

どこからキャッシングしていたのか忘れてしまった場合はどうする?

既に何年も前にキャッシングを完済しているため、どこにいくらくらい借りていたのか覚えていないという方も少なくありません。

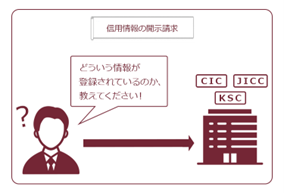

そのような場合には、3つの信用情報機関にそれぞれ信用情報の照会をすることができます。

クレジットカードのキャッシングであれば、通常、クレジットカード会社の加盟する信用情報機関である「CIC」と「JICC」に照会するのが良いでしょう。他にも借金をしていた場合には、3つ全てに照会することをお勧めします。

ご本人やご本人の依頼を受けた弁護士であれば、それぞれの信用情報機関に対して情報の開示請求ができます(※契約終了から5年以上経過している場合など、信用情報の保有期間が経過している場合には、情報自体が消去されて開示されない可能性があります。)。

信用情報機関に対して信用情報の開示を請求してみると、ご本人も失念していたような借入れがある場合も少なくありません。

信用情報機関に対する情報開示について詳しくはこちらの記事もご参照ください。

過払い金は自分で取り戻すことができる?弁護士に依頼するメリットとは

過払い金は、ご自身で取り戻すことも可能です。

ただ、正確な過払い金額の算出には正確な引き直し計算が必要な上、最大限過払い金を取り戻すためには、交渉力も重要です。

ご自身で過払い金を取り戻せる自信がないという方は、まずは弁護士に相談されることをお勧めします。

過払い金の取り戻しを弁護士に依頼するメリットなどについて詳しくはこちらの記事をご確認ください。

【まとめ】クレジットカードのキャッシングにも過払い金が発生している可能性がある

今回の記事のまとめは、次のとおりです。

- 過払い金とは、かつて、利息制限法の上限を超えて貸付けがされていた時の、払い過ぎた利息のこと。

- クレジットカードの利用について、キャッシングについては過払い金が発生している可能性があるが、ショッピングについては過払い金は発生しない。

- 過払い金が発生している可能性があるキャッシングは、原則として次のとおり。

- 2010年(平成22年)6月17日以前にキャッシングをした場合

- 最後の取引から10年以内の場合

(2020年4月1日以降に完済した場合には、過払い金の請求ができると知った日から5年以内になる可能性がある)

- 銀行のカードローンは過払い金は発生しないが、銀行系のクレジットカードのキャッシングであれば、過払い金が発生している可能性がある。

- クレジットカードが倒産してもうないという場合には、過払い金の請求はできない。

- クレジットカード会社に過払い金を請求する場合には、次のリスクがある。

- 過払い金を請求するクレジットカード会社のカードが使用できなくなる

- 信用情報機関の事故情報に載る可能性がある

※ただし、完済しているキャッシングについては載らない。

また、引き直し計算によってキャッシングの残額が全てなくなっている場合には、一時的に載ったとしても、残額がないと判明した時点で抹消を請求できる。

アディーレ法律事務所では、借金が残っている業者に対する過払い金返還請求をご依頼いただいたのに所定の成果がなかった場合、当該手続にあたってアディーレ法律事務所にお支払いいただいた弁護士費用を原則として全額ご返金しております。

また、完済した業者への過払い金返還請求の場合は、原則として、弁護士費用は回収した過払い金からのお支払いとなりますので、あらかじめ弁護士費用をご用意いただく必要はありません。

(2022年6月時点。業者ごとに判断します)

過払い金返還請求でお悩みの方は、過払い金返還請求を得意とするアディーレ法律事務所にご相談ください。