昨日、いきなり消費者金融から「お金を払え」という手紙が来て……。

僕自身は借金なんて全然していないんですが、親が勝手に僕を連帯保証人にしていたようです。

支払わないといけないんでしょうか?

親がした借金について、「親子だから」というだけの理由で子供が支払義務を負うことは原則ありません。

ただし、一定の例外にあてはまっていると、子供が支払わなければならない場合があります。

その例外のうちの一つ(※)が、子供が「連帯保証人」になっている場合です。

しかし、子供が連帯保証人として支払義務を負うのは、基本的に「子供が、『自分の意思で』連帯保証人になった場合」です。

勝手に連帯保証人にされてしまったという場合には、基本的に、子供が支払義務を負うことにはなりません。

この記事では、次のことについて弁護士が解説します。

- 連帯保証人が負う義務

- 保証についての民法改正のポイント

- 勝手に連帯保証人にされてしまったときの対処法

※そのほかの例外には、例えば「親が借金を抱えたまま亡くなり、子供が返済義務を相続したケース」などがあります。例外や対処法について、詳しくはこちらの記事もご確認ください。

連帯保証人はどのような義務を負う?

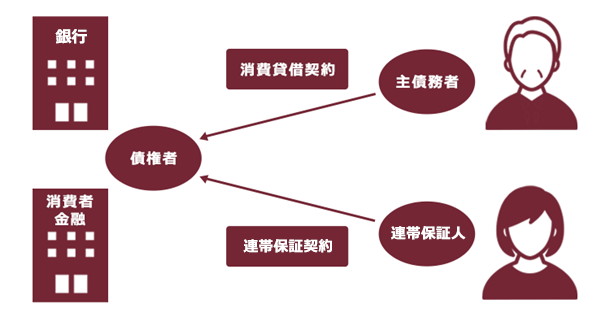

連帯保証人は、もともとお金を借りた人(主債務者)がお金を返さない場合に、債権者に対してその分のお金を払う責任を負います(民法446条1項)。

お金の貸し借りの契約を消費貸借契約と言いますが、この契約とは別に連帯保証人となる人が債権者との間で連帯保証契約を締結すると、連帯保証人の責任が発生します。

そして、「『連帯』保証」の場合、単なる「保証」よりも責任が重くなります。

債権者から「保証人を付けるように」と言われる場合、単なる「保証人」ではなく「『連帯』保証人」を求められていることが多いです。

保証人の場合、「分別の利益」「催告の抗弁権」「検索の抗弁権」といった、一旦は支払いを拒絶できる権利などがあるのですが、連帯保証人の場合、こうした権利がないのです。

分別の利益とは、保証人が複数いる場合、その頭数で割った分だけ債務を履行すればいいというものです(民法456条)。

例えば500万円の借金に対して保証人が5人いれば、それぞれの保証人は5分の1の100万円を支払えばよいのが原則です。

しかし連帯保証人の場合、たとえ複数人いても請求を受ければ一人で全額を支払わなければなりません。

催告の抗弁権とは、債権者が保証人に履行を請求してきた場合に、「まずは主債務者に請求(催告)してください」と求めて、保証債務の履行を一旦拒絶できるというものです(民法452条)。

連帯保証人は、債権者から請求を受けた場合、催告の抗弁権によって履行を拒絶することはできません(民法454条)。

検索の抗弁権とは、債権者が主債務者への催告を行った後でも、主債務者に支払うことができるだけの資力があり、差押えや競売などの強制執行を行うことが容易な財産がある場合に、保証人が債権者に対し、「まずは主債務者に対して、強制執行を行ってください」と求め、履行を拒絶する権利です(民法453条)。

しかし、連帯保証人には検索の抗弁権もありません。そのため、たとえ主債務者に十分な資力があっても、債権者から請求を受ければ連帯保証人として支払わなければなりません(民法454条)。

(1)連帯保証人は、いつ支払わないといけなくなる?

連帯保証人になった場合、たとえ主債務者に資力があったとしても、債権者から請求を受ければ拒否することはできません。

もともとお金を借りた親が借金を滞納し、連帯保証人として履行を求められた場合で連帯保証人となった子供自身も支払うことができない場合には、子供も債務整理による返済の負担減を図る必要が出てきます。

(2)親が亡くなった場合はどうなる?

借金を完済する前に親が亡くなっても、子供が負った保証債務は消滅せず、連帯保証人の責任はそのまま残ります。

親の遺産について、預金や不動産といったプラスの財産よりも借金などのマイナスの財産が多い場合には「相続放棄」を行うことで、親自身の返済義務は相続せずに済みます。

しかし、相続放棄をしても連帯保証債務はそのまま残ります。

これは、連帯保証債務は子供自身が締結した連帯保証契約に基づく義務であり、遺産ではないためです。

保証についての民法改正

連帯保証人であれ保証人であれ、主債務者が支払うことができなくなってしまった場合は思わぬ大きな負担を負うことになりかねません。

そのため、保証人の負担の軽減や保証人になろうとする際に慎重になれるようにすることを図って民法が改正されました。

それでは、改正の主なポイントを解説します。

参考:2020年4月1日から保証に関する民法のルールが大きく変わります|法務省

(1)根保証契約についての改正

一定の範囲に属する不特定の債務を保証する契約を「根保証契約」といいます。

連帯保証人であれ保証人であれ、保証するのは「特定の債務」です。

例えば、(仮名)Aさんが(仮名)X銀行から200万円借りた場合、この200万円について保証するのが連帯保証人や保証人ということになります。ですので、連帯保証人や保証人が支払うべき金額は、基本的に「200万円+利息+遅延損害金」に限られます。

一方、根保証の場合、例えば次のようなケースで利用されます。

個人事業主の(仮名)Bさんは、事業に必要な道具を(仮名)Y社から定期的に仕入れています。Bさんは、Y社に対する支払義務について(仮名)Cさんに根保証をしてくれるよう頼みました。

BさんとY社が取引を続ける限り、Bさんの支払義務は無限に膨らむ可能性があります。このように膨らんでしまうおそれがあるのが「根保証」ということになります。

そして、「根保証契約」の中でも会社などの法人ではなく個人が保証人になる場合を特に「個人根保証契約」と言います(民法465条の2第1項)。

根保証契約は、一定の範囲にあるものでさえあれば無限に保証人の負担が増え、個人の保証人に過大な義務を負わせかねないものです。

そこで、個人根保証契約の場合、根保証をした人が支払うべきこととなる金額の上限である「極度額」を定めなければ、契約自体が無効とされました(民法465条の2第2項)。

そのため、極度額の定めのない個人根保証契約を結ばされてしまった場合、原則として1円も払わなくてよいこととなりました。

また、主債務者が死亡したなどの事由がある場合には、それ以降に増えた分の主債務は根保証の対象外とされました(民法465条の4第1項各号)。

(2)事業用融資についての改正

事業のための融資について、事業に関わっていない人が安易に保証人となると、思いがけない多額の負担につながりかねません。

そこで、個人が事業用融資につき保証人となる場合には、公証人による保証意思の確認を受けなければならず、意思確認がなされなかった保証契約は原則無効となりました(民法465条の6第1項)。

また、主債務者は保証を委託する人に対して、

1.財産及び収支の状況

引用:民法465条の10第1項各号

2.主たる債務以外に負担している債務の有無並びにその額及び履行状況

3.主たる債務の担保として他に提供し、又は提供しようとするものがあるときは、その旨及びその内容

を伝えるべきこととされました。

(3)保証人になる際には慎重に

もっとも、これらの改正後でも保証人の負担は決して軽いものではありませんし、連帯保証人の場合はなおさらです。

ですので、保証人や連帯保証人になってくれないかと頼まれた場合には、慎重に検討する必要があります。

勝手に借金の連帯保証人にされた場合の対処法

ここからは、勝手に借金について連帯保証人にさせられてしまった場合の対処法を説明します。

(1)勝手に人を連帯保証人にするのは「無権代理」

親が子供の印鑑や身分証を勝手に使って、子供が連帯保証人となるかのような書面を作ってしまうことがあります。

第三者が本人のためにすることを示して法律行為を行った場合、本人が第三者にそのことを依頼していたならば「代理」として有効なのですが(99条1項)、本人からの依頼がなければ無権代理となって、原則無効となります(民法113条1項)。

つまり、親が勝手に子供を連帯保証人にした場合、その連帯保証契約は原則として「無権代理」で無効となるので、子供には基本的に支払義務がないということになります。

(2)無権代理をされても、責任を負わねばならなくなる可能性

3年くらい前まで親と同居してたから、その時に勝手に印鑑とかを使われてしまったのかも。

でも、「無権代理」で連帯保証がなかったことになるなら、一安心かな?

勝手に結ばれた契約でも、一定の場合には有効になってしまうおそれがあります。

代理権がないにもかかわらず第三者(主債務者、親)が契約を結んだ場合でも、契約の相手方(お金を貸した債権者)には「親が勝手にやったのだ」という事情が分からないことがあります。

そこで、相手方の保護と、本人の無権代理についての過失を考慮し、次の場合には「表見代理」として契約が有効となることとされています(民法109条、110条、112条)。

- 代理権授与の表示による表見代理等(同109条)

実際には代理権を与えていないのに、与えたかのような表示を行った場合 - 権限外の行為の表見代理(同110条)

代理権は与えてあったが、代理人がその権限外の行為をした場合 - 代理権消滅後の表見代理等(同112条)

代理権がなくなった後に、代理人だった人がまだ代理権があるかのように振舞った場合

→3つのうちのどれかに当てはまっていて、かつ、相手方が「無権代理だ」と過失なく知らなかったならば、契約は有効!

→勝手に連帯保証人にされてしまった人が、支払義務を負うことに……

ただし、いずれも、一旦は本人が代理権を与える等の何らかのアクションを行ったことが前提です。

今回の相談者のように、本当に勝手に保証人にされてしまった場合は、この3類型のうちいずれにも当たりませんので、連帯保証契約は無効となり、子供は支払義務を負わないと考えられます。

しかし、保証人としての責任を負う場合もあります。

例えば、保証契約書に実印が押してあり、印鑑証明書も添付されていたとすれば、どうでしょう。債権者は、実印と印鑑証明書を信用して、契約しています(「実印は厳重に管理するもの」「実印を使えるのは、本人か本人に頼まれた人ぐらい」といった推測が働くのです)。

債権者も保証人に直接意思確認をしていない過失がありますが、保証人も印鑑証明書や実印の管理をしていなかった過失があります。

最終的に、裁判所で争うことになり、結果によっては、保証人としての責任を負うことになる可能性もあります。

(3)保証人として支払いを要求されたらどうすればいい?

無権代理によって勝手に保証人にされてしまった場合、支払義務は原則としてありません。

しかし、支払義務がないからといって無視していては、債権者によって裁判所での手続きを進められ、債権者のみの主張に基づき、差押えを受ける可能性があります。

ここでは対処法を説明しますが、自力での対処を誤ると、請求を覆せなくなってしまう危険性があります。

早めに、弁護士に相談することをおすすめいたします。

(3-1)焦って支払わない

請求を受けたからといって、焦って支払ってはいけません。

無権代理は、本人が「追認」を行うことで、有効になってしまいます(民法113条1項)。

つまり、元々は「無権代理だから支払わない」ということができた状態であっても、連帯保証人として支払わなければならなくなってしまうのです。

追認とは、本来無効であるはずの法律行為をあとから有効なものとするための行為です。

支払いに応じることは、自分が保証人となっていることを前提とした行為なので、追認と扱われてしまう危険性があります。

(3-2)すぐに保証契約書の内容を確認

保証契約書の内容を確認しましょう。

自分の知らないところで連帯保証人にされてしまっていた場合、自分の手元には契約書はありません。

債権者に問い合わせて契約書の写しを送ってもらい、署名の筆跡や印鑑が自分のものかどうか確認し、主債務者(親)に事情を聞きましょう。

(3-3)内容証明書を債権者に送付する

契約書を確認して、自分の意思によらず作成されたものであると判明したら、自分は保証人ではないことや支払いを拒否する意思を明確にした内容証明郵便を債権者に送付します。

内容証明郵便は、意思を伝える効果がある他、のちに裁判となった場合に証拠とすることもできます。

(3-4)裁判になったら、保証契約が無効であることを主張する

その後、債権者から裁判を起こされてしまったら、裁判の手続きにおいて決着をつけることとなります。

裁判では、保証人になる意思がなかったことなどを主張し、証拠を基に裁判官に判断されることとなります。

【まとめ】身に覚えのない保証の履行を求められても、覆せる可能性はある

今回の記事のまとめは次のとおりです。

- 保証人は、主債務者が債務を履行しない場合に、債務を履行しなければならない。子供が親の連帯保証人となった場合には、親が亡くなっても保証債務は残る。

- 民法改正により、根保証や事業用資金についての保証について保証人の負担がある程度軽減されたものの、保証人になる際には慎重な検討が必要。

- 無断で連帯保証人にされてしまった場合、基本的に支払義務はない。

- 請求を受けたからといって焦って支払いを行わず、保証人にはなっていないことを債権者に伝え、保証契約書等を取り寄せ、内容を確認する。

無断で連帯保証人にされてしまって困っているという方は、弁護士へご相談ください。