「住宅ローンを滞納してしまっていても、『巻き戻し』ができれば個人再生で家を残せるって本当?」

借金などの負債を支払っていく負担を軽減するための「個人再生」では、住宅ローンの残った家を手放さずに済む可能性があります(住宅資金特別条項)。

また、既に住宅ローンを滞納してしまって、住宅ローンの保証をしていた保証会社が代わりにローンの残額を支払ってしまった(代位弁済)場合でも、一定の条件を満たせば家を守れる可能性はあります。保証会社による代位弁済をなかったことにする「巻き戻し」です。

この記事では、次のことについて弁護士が解説します。

- 家を残せる可能性がある「個人再生」

- 家を残せる可能性がある「住宅資金特別条項」の3つのメリット

- 住宅ローンの「巻き戻し」

- 「巻き戻し」のための2つの条件

- 「巻き戻し」の3つの注意点

個人再生とは

「個人再生」とは、負債の総額や保有している財産の額などから法律に基づき定められた支払額を、裁判所からの認可のうえで、原則として3年間で分割して支払っていくという手続きです。

個人再生の場合、「任意整理」という手続きよりも大幅に総支払額を減縮できるケースも少なくありません。

減額後の負債を完済すれば、再生計画の対象となった負債については、原則として法律上支払う義務が免除されます。

また、自己破産とは異なり、基本的に財産を手放す必要はありません(担保権が付いているものなどを除きます)。

住宅ローンの残った家には抵当権が付いているのが通常です。そのため、抵当権を実行されてしまえば自宅を手放すこととなるおそれがあるのですが、「住宅資金特別条項」を使うことができれば、自宅を手元に残せる可能性があるのです。

住宅資金特別条項の3つのメリット

住宅資金特別条項のメリットは、主に次の3つです。

- 住宅ローンを基本的にそれまでどおり支払うことで、家を残すことができる

- 滞納が原因で住宅の競売手続が開始していても、停止させられる可能性がある

- 住宅ローンの返済期間を延長できる場合がある

それぞれについてご説明します。

(1)住宅ローンをそれまでどおり支払い、家を残すことができる!

住宅資金特別条項の1つめのメリットが、住宅ローンを基本的にそれまで通りに支払うことで家を残せることです。

個人再生で住宅資金特別条項を使えなければ、ローン債権者が抵当権を実行し、住宅は競売に掛けられてしまうのが通常です。

しかし、住宅資金特別条項を利用できる場合には、裁判所から一部弁済の許可を得ることにより、住宅ローンについては基本的にそれまで通りの返済を続けていくことができます。

そして、住宅ローンの支払いを基本的に滞りなく行うのと並行して、減額されたほかの負債を完済することができれば、個人再生後も、住宅を手元に残すことができます。

(2)住宅の競売手続が開始していても、停止させられる可能性がある!

住宅資金特別条項の2つめのメリットが、既に住宅ローンを滞納して競売手続が開始してしまっていても、停止させられる可能性があることです。

住宅資金特別条項を利用して個人再生を行える見込みのある場合、住宅の競売手続が始まっていても、申立てにより、裁判所に一定期間競売手続を停止してもらえる可能性があります(民事再生法197条1項)。

ただし、競売手続が開始されるなど、滞納期間が長期に及ぶと、滞納している分の住宅ローンや遅延損害金も支払わなければならなくなり、結局、個人再生で支払うこととなる金額が重くなりかねません。

また、競売手続に至っている場合、既に住宅ローンについては保証会社がもともとのローン会社に対して「代位弁済」を行っていることが通常です。

保証会社による代位弁済が起きている場合、住宅ローンの債権者はもともとのローン会社ではなく、保証会社になっています。

そして、個人再生で住宅ローンの残った家を守るには、債権者をもともとのローン会社に戻す「巻き戻し」が必要となるのですが、「巻き戻し」のハードルは決して低くはありません(詳しくは、次にご紹介する記事に譲ります)。

そのため、できるだけ早く(住宅ローンの返済を滞納するよりも前に)弁護士に相談することをおすすめします。

「巻き戻し」について、詳しくはこちらをご覧ください。

(3)住宅ローンの返済期間を延長できる場合がある!

住宅資金特別条項の3つめのメリットが、住宅ローンの返済期間を延長するなど、住宅ローンの返済の負担を軽減できる場合があることです。

住宅資金特別条項を利用した個人再生をする場合、住宅ローンの滞納がなければ、当初の契約どおり住宅ローンの返済を続けていくのが通常です。

しかし、巻き戻しが利用されるケースでは、一定期間住宅ローンの支払が滞っています。そのため、滞納している分の住宅ローンや遅延損害金等も含めて支払っていけるよう再生計画の内容を十分に検討する必要があります。

一定の場合には例えば次のような条件で返済の負担を軽減できることがあります。

- 返済期間を最長10年間延長する

- 原則3年間(最長5年間)は、住宅ローンの返済額を抑える

住宅ローンの返済方法の変更や、その条件について詳しくはこちらをご覧ください。

住宅ローンの「巻き戻し」とは?

個人再生における住宅ローンの「巻き戻し」とは、簡単に言うと、「住宅ローンを滞納して、保証会社が代わりに返済したことを、無かったことにする」というものです。

それでは、

- 巻き戻しが使われる場面

- 巻き戻しの制度の概要

についてご説明します。

(1)「巻き戻し」はどんな場面で使われる?

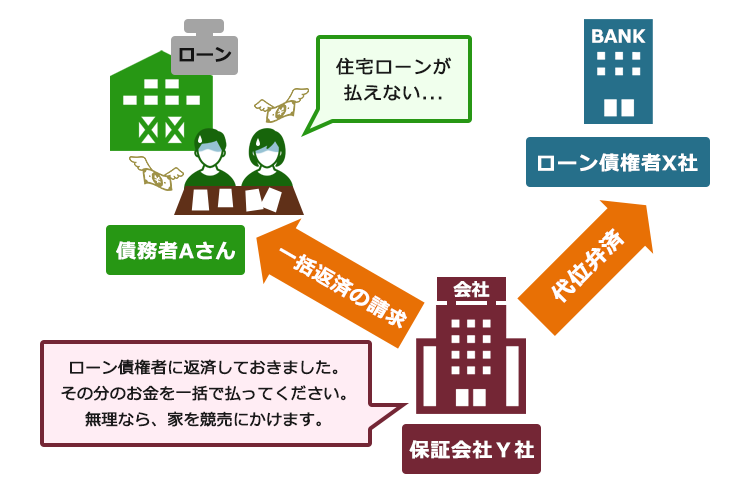

「巻き戻し」が使われるのは、債務者が住宅ローンを滞納して、保証会社がローン債権者に対して支払いを行った場面です。

銀行などのローン債権者は、ローンの返済が滞ったときに備えて、保証会社をつけるのが通例です。保証会社とは、ローンなどの返済が滞った時に債務者に代わって債権者に支払いをする会社のことです。保証会社の債権者への支払いを、一般的に「代位弁済」といいます。

簡単な事例を想定してみましょう。

(仮称)X社で住宅ローンを組み、住宅を購入した(仮称)Aさん(Aさんの住宅には、X社の抵当権のみ設定されています)。ショッピングでリボ払いを利用してしまったのをきっかけにAさんの借金は膨れ上がっていき、ついに住宅ローンの返済まで滞るようになりました。そして、住宅ローンの保証会社である(仮称)Y社から「代位弁済通知」が届いたのです。

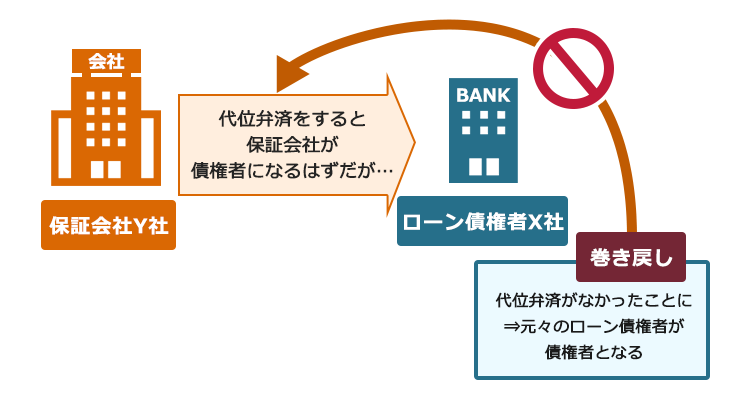

この事例における代位弁済とは、代位弁済時点におけるローンの残債全額をY社がX社に対して支払うことです。通常、Y社はX社が有していた抵当権を取得し、不動産を売却するなどしてX社に対して支払った分のお金を回収することとなります。

このような場面において「待った!」をかけるのが「巻き戻し」制度です。

(2)「巻き戻し」とはどんな制度?

巻き戻しは、住宅資金特別条項を利用できるようにするために、代位弁済をなかったことにする制度です。

代位弁済が行われた場合には、住宅資金特別条項を利用できないのが原則です(民事再生法198条1項)。

しかし、住宅ローンの利用時には保証会社が付くのが通常です。そのため、この原則だけでは実際に保証会社による代位弁済が起こった場合、住宅ローンのある家を残すことは基本的に不可能になってしまいます。

そこで、一定の条件を満たせば、代位弁済が既になされていた場合でも住宅資金特別条項を利用できることとされているのです(民事再生法198条2項)。

もう少し詳しく解説します。

民事再生法198条2項では、次のように、保証会社が代位弁済した場合でも住宅資金特別条項を定めることができる場合について規定されています。

保証会社が住宅資金貸付債権に係る保証債務を履行した場合において、当該保証債務の全部を履行した日から六月を経過する日までの間に再生手続開始の申立てがされたときは、第二百四条第一項本文の規定により住宅資金貸付債権を有することとなる者の権利について、住宅資金特別条項を定めることができる。

引用:民事再生法198条2項

また、民事再生法204条1項では、次のように規定されています。

住宅資金特別条項を定めた再生計画の認可の決定が確定した場合において、保証会社が住宅資金貸付債権に係る保証債務を履行していたときは、当該保証債務の履行は、なかったものとみなす。

引用:民事再生法204条1項

つまり、「巻き戻し」とは

- 保証会社が保証債務を全額代位弁済した日から6ヶ月を経過する日までに

- 民事再生法にのっとった再生手続開始の申立てをする

ことで、たとえ保証会社による代位弁済がなされた後でも、住宅資金特別条項を定めることが可能になるということです。

また、裁判所が住宅資金特別条項を定めた再生計画を認可し、確定すると、保証会社による代位弁済がなかったことになります。そのため、今後住宅ローンを支払うべき相手は、元々のローン債権者(X社)ということになります。

なぜ巻き戻しが必要なの?

巻き戻しは、申立人(先ほどの事例におけるAさん)の住宅を失わずに生活を立て直したいという希望と、保証会社などの代位弁済を行った第三者の利害との調和を図った制度であるといえます。

保証人などの債務者のために弁済を行った者は、民法499条の規定により、それまでの債権者に「代位」することになります。例えば、それまでの債権者が持っていた抵当権を代わりに行使できるようになったり、債務者からの返済を受けられるようになります。

しかし、住宅資金特別条項を定めることができる住宅ローン債権から、そのような代位によって取得した債権は除外されています(民事再生法198条1項本文)。

これは、そのような第三者に再生計画に従って長期間にわたってお金を回収することを強いるのが酷だからです(通常、保証会社は、一括で代位弁済した金額を住宅の競売などで早期に回収することを想定した運営となっています。

そのため、何十年もかけて債務者から返済を受けることとするのは、保証会社の運営上、難しいのです)。

一方、住宅ローンには保証会社の保証が付いているのが通常であり、住宅ローンの返済が滞納すると保証会社による代位弁済が行われることになります。そのような場合にまで上記の原則どおりに「代位弁済が行われた場合には、住宅資金特別条項を定めることができない」(民事再生法198条1項)とすると、代位弁済に至った場合、特別条項の適用を受けることができず、住宅を維持することは困難です。

そこで、保証会社が住宅ローンを代位弁済した場合でも、次にご説明する条件を満たしていれば、住宅資金特別条項を定めることが認められているのです。

民事再生(個人再生)における「住宅ローンの巻き戻し」の条件

巻き戻しをすることができる条件は、主に次の2つです。

- 代位弁済を行ったのが、「保証会社」であること

- 保証会社が代位弁済をした日から6ヶ月を過ぎるまでの間に、個人再生の申立てをすること

まず、巻き戻しが認められるためには、代位弁済をしたのが保証会社でなければなりません。

保証会社とは、住宅ローン債権に係る債務の保証人であり、保証を業とする者に限られます(民事再生法196条3号)。

債務者の親類や知人が保証人として代位弁済をした場合には、保証会社に当たらず、巻き戻しを利用することはできません。

次に、巻き戻しが認められるためには、保証会社が住宅ローンの全額を代位弁済した日から6ヶ月を過ぎるまでの間に再生手続開始の申立てをしなければなりません。

申立てに当たり、保証会社の同意を得ることは必要とされていません。

個人再生における「巻き戻し」の3つのポイント

巻き戻しのポイントには、主に次の3つがあります。

- そもそも住宅資金特別条項を利用できる場合でなければ、巻き戻しはできないこと

- 代位弁済された日≠代位弁済の通知を受け取った日であること

- 期限内に申立てが受理される必要があること

それぞれについてご説明します。

(1)住宅資金特別条項を利用できる場合でなければ、「巻き戻し」はできない

大前提となるのが、住宅資金特別条項を利用できる場合でなければ巻き戻しはできないことです。

住宅資金特別条項を利用するためには、様々な法律上の要件を満たしている必要があります。

住宅資金特別条項を利用するための条件について、詳しくはこちらの記事もご覧ください。

(2)代位弁済された日≠代位弁済の通知を受け取った日

巻き戻しの2つめのポイントが、「代位弁済された日」と「代位弁済の通知を受け取った日」は必ずしも同日ではないことです(通常、代位弁済された日の後に通知が来ます)。

保証会社が代位弁済した日から6ヶ月以内に個人再生手続の申立てをしなければ、巻き戻しを利用することができません。保証会社が代位弁済した日と債務者が保証会社から代位弁済の通知を受け取った日は、必ずしも同じではないので注意してください。

そのため、いつ代位弁済がされたのか、正確な年月日を確認しておく必要があります。

代位弁済の通知を受け取るのが遅れたからといって、巻き戻しの期限が延長されることはないのでご注意ください。

(3)期限内に申立てが受理される必要がある

巻き戻しを利用するにあたっての3つめのポイントが、6ヶ月の期限までに個人再生の申立てが受理される必要があることです。

保証会社が代位弁済した日から6ヶ月以内に個人再生を弁護士に依頼しただけでは足りず、必要な書類を揃えたうえで申立書を裁判所に提出し、受理されなければなりません。

申立ての期限を確認し、住宅ローンの契約書や住宅の登記簿謄本など必要な書類をなるべく急いで集めなければなりません。

【まとめ】個人再生で「巻き戻し」ができれば、保証会社の代位弁済後でも自宅を残せる可能性がある!

今回の記事のまとめは次のとおりです。

- 個人再生とは、裁判所の認可を得て、基本的に減額された負債を原則3年間で分割払いしていく手続き。条件を満たしていて「住宅資金特別条項」を利用できれば、住宅ローンの残った家を手放さずに済む可能性がある。

- 住宅資金特別条項の主なメリットは次の3つ。

- 住宅ローンを支払うことで、家を残すことができる(基本的には、当初の契約通りの支払条件となることが多い)

- 滞納が原因で住宅の競売手続が開始していても、停止させられる可能性がある

- 住宅ローンの返済期間を延長できる場合がある

- 個人再生における住宅ローンの巻き戻しとは、住宅ローンを滞納して、保証会社が代わりに返済した(代位弁済)ことを、無かったことにすること。

←代位弁済が行われた場合には、住宅資金特別条項を使うことはできないのが原則。保証会社による代位弁済が行われた場合でも、住宅資金特別条項を使えるようになるのが「巻き戻し」 - 次の2つの条件が両方満たされていないと、巻き戻しは利用できない。

- 代位弁済を行ったのが、「保証会社」であること

- 保証会社が代位弁済をした日から6ヶ月を経過する日までの間に、個人再生の申立てをすること

- 巻き戻しのポイントは、例えば次の3つ。

- 住宅資金特別条項を利用できる場合でなければ、巻き戻しはできないこと

- 代位弁済された日≠代位弁済の通知を受け取った日であること

- 期限内に申立てが受理される必要があること

巻き戻しを利用するハードルは、決して低くはありません。

そのため、住宅ローンの残った自宅を守れる可能性を少しでも上げるためには、住宅ローンを滞納してしまうよりも前に、とにかくなるべく早めに弁護士にご相談いただきたいところです。

アディーレ法律事務所では、個人再生についてのご相談を無料で受け付けております。

また、アディーレ法律事務所では、万が一個人の再生事件で再生不認可(裁判所が支払いの計画を認可してくれず、手続きがとん挫すること)となってしまった場合、当該手続きにあたってアディーレ法律事務所にお支払いいただいた弁護士費用は原則として、全額返金しております(2022年10月時点)。

個人再生で住宅ローンのある自宅を残したいとお考えの方は、なるべく早めにアディーレ法律事務所にご相談ください。