「生活が苦しくてコロナ貸付を受けたけれど、返済できない……。どう対応すれば良い?」

コロナ貸付も、借りた以上は返済しなければなりません。

ですが、実際にはコロナ貸付を返済できないという方も多いです。

コロナ貸付が返済できない場合の対応策には、償還免除や債務整理などがあります。

このことを知っていれば、コロナ貸付が返済できない場合でも、冷静に適切な対応策をとることが可能になります。

この記事を読んでわかること

債務整理に関するご相談は何度でも無料!

費用の不安を安心に。気軽に相談!3つのお約束をご用意

国内65拠点以上(※1)

ご相談・ご依頼は、安心の全国対応

コロナ貸付とは

コロナ貸付とは、コロナ禍で収入が減った世帯に対し、国が生活資金を無利子で貸し付ける特例制度のことです。

コロナ貸付の正式名称は、「生活福祉資金の特例貸付(緊急小口資金、総合支援資金)」です。

※新型コロナウイルス感染症に関連した事業者向けの貸付制度もありますが、この記事では「生活福祉資金の特例貸付(緊急小口資金、総合支援資金)」を「コロナ貸付」としてご説明します。

生活福祉資金の特例貸付は、元々あった「生活福祉資金制度」をコロナ禍での特例として借りやすくした貸付制度です。

貸付の窓口は市区町村の社会福祉協議会で、2020年3月に特例貸付の制度が始まりました。

本来の生活福祉資金制度では、社会福祉協議会の担当者がお金を借りたい人と面談して返済計画などをしっかりと確かめるのですが、特例貸付ではこのような確認が省かれました。

収入の減少は基本的には自己申告でよいものとされ、無利子で保証人も不要とされました。

生活福祉資金の特例貸付には、次の2種類があります。

- 緊急小口資金:1回限りで20万円が上限

- 総合支援資金:原則3ヶ月以内で月20万円(合計60万円)が上限

総合支援資金は、一時期は、延長貸付や再貸付が認められ、緊急小口資金と合わせると最大200万円を借りることができました。

現在では初回の貸付のみで、緊急小口資金と合わせると最大80万円を借りることができます。

これにより、多くの方が特例貸付を受けることができたのですが、一方で返済する余裕が十分でない方にも貸付がなされ、返済に困る方が多く発生する結果になりました(*緊急小口資金及び総合支援資金(初回貸付)の申請期間は、2022年9月30日で終了しています。)。

コロナ貸付が返済できない場合の対応策3つ

生活が苦しくて、どう頑張ってもコロナ貸付が返済できません。

コロナ貸付が返済できない場合はどうすればいいのでしょうか……?

コロナ貸付が返済できない場合でも、あきらめないでください。

コロナ貸付が返済できない場合の対応策についてご紹介します。

コロナ貸付が返済できない場合の対応策には、次のものがあります。

- 【対応策1】償還免除

- 【対応策2】償還猶予

- 【対応策3】債務整理

それぞれについてご説明します。

対応策1:償還免除

コロナ貸付を返済できない場合、償還免除という方法があります。

償還免除とは、返済の免除のことで、借りたお金を返済する必要がなくなります。

2023年6月現在、償還免除の手続ができるのは、次の貸付です。

1.2024年1月から償還が始まる資金

・総合支援資金(初回貸付)の借入期間を延長する延長貸付(4ヶ月目~6ヶ月目)

・2022年4月1日以降に申請をした、緊急小口資金と総合支援資金(初回貸付)

2.すでに償還が始まっている緊急小口資金と総合支援資金(初回貸付)

2025年1月以降に償還が始まる総合支援資金(再貸付)については、償還免除手続ができるのは2024年度です。

(1)償還免除の条件

コロナ貸付の償還免除をしてもらうためには、一定の条件を満たす必要があります。

2023年に償還免除となるための条件は、それぞれ次のとおりです。

| 資金の種類 | 償還時期 | 免除の要件 |

|---|---|---|

| ・緊急小口資金 (2022年4月以降申請分) | 2024年1月~ | 2023年度が住民税非課税 |

| ・総合支援資金(初回貸付分) (2022年4月以降申請分) | ||

| ・総合支援資金(延長貸付分) | ||

| ・緊急小口資金 (2022年3月末までの申請分) | 2023年1月~ | 2021年度又は2022年度が住民税非課税 |

| ・総合支援資金(初回貸付分) (2022年3月末までの申請分) |

なお、「あなた(借りた人)」と「あなたの世帯主」の両方が、「住民税均等割・所得割どちらも非課税(住民税を支払う必要がない)」であることが必要です。

参照:「緊急小口資金等の特例貸付」返済免除について|厚生労働省

(2)償還免除にあたるかを判定する流れ

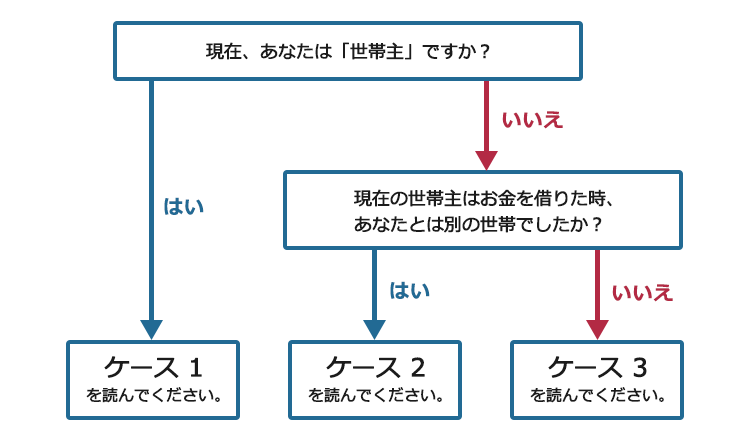

償還免除にあたるケースには、主に3つあります。

「あなた」とは、借入れをした本人です。

(2-1)ケース1:現在あなたが世帯主であるケース

まずは、あなたが現在「世帯主」であるかどうかを確認しましょう。

世帯主であるかどうか分からなければ、住民票を確認してみてください。住民票を見て名前が一番上に載っている人が「世帯主」です。

あなたが現在世帯主である場合には、あなたが(該当年度の)住民税を支払っているかどうかを確認しましょう。

免除の要件で要求される年度に、世帯主であるあなたが住民税を支払っていなければ、「住民税非課税」として償還免除の対象となります。

償還免除の手続をしましょう。

私が住民税を支払っているのかどうか、よく分からないのですが……。

どうやって確認すればいいですか?

市区町村の役所の住民税を担当している窓口に行き、住民税が「非課税」か「課税」かを確認してみるのが一番確実です。

(2-2)ケース2:「現在の世帯主があなた以外」かつ「借入時に現在の世帯主が別世帯」であるケース

現在の世帯主があなた以外である場合、借入時に現在の世帯主が別世帯だったなら、免除の要件とされる年度にあなたが住民税を支払っているかどうかで判断します。

あなたが住民税を支払っていなければ、「住民税非課税」として償還免除の対象となります。

(2-3)ケース3:「現在の世帯主があなた以外」かつ「借入時に現在の世帯主が同じ世帯」であるケース

現在の世帯主が、あなたがお金を借りた時点でもあなたと同じ世帯だった場合には、免除の要件とされる年度に、あなたまたは世帯主のどちらかが、住民税を支払っているかどうかで判断します。

あなたと世帯主のどちらも住民税を支払っていなければ、「住民税非課税」として償還免除の対象となります。

(3)償還免除の手続

償還免除の対象となる場合には、償還免除の手続をしましょう。

条件に当てはまれば、自動的に償還が免除されるわけではないのですか?

いいえ、償還免除の条件に当てはまる場合には、ご自身で償還免除の申請をしなければなりません。

償還免除の申請のために必要な書類は、次のとおりです。

- 世帯全員の住民票(発行から3ヶ月以内の原本・続柄の記載のあるもの)

- 借受人(及び世帯主)の住民税課税証明書や非課税証明書

- 償還免除申請書

償還免除の申請締切は期限がありますし、既に返した分については免除の対象となりません。

償還免除の対象となる方は、早めに社会福祉協議会に相談されることをお勧めします。

住民税非課税の場合以外にも、貸付を受けた方が亡くなったり、生活保護受給、精神保健福祉手帳(1級)または身体障害者手帳(1級・2級)の交付を受けた場合など、返済困難な事情があれば、全部または一部の返済を免除される場合があります。

個別に相談してみるようにしましょう。

参考:厚生労働省|厚生労働省生活支援特設ホームページ | 生活福祉資金:制度概要(緊急小口資金・総合支援資金)

対応策2:償還猶予

償還免除の要件は決して緩くありませんので、免除の要件には該当しないという方も多いでしょう。

償還免除の要件に該当しないという方は、せめて償還を猶予してもらえないか検討してみてください。

償還猶予とは、コロナ貸付により借りたお金を返すことが難しい時に、返すのを待ってもらうことです。

償還猶予は、次のようなケースで認められる可能性があります。

1.地震や火災などに被災した場合

2.病気療養中の場合

3.失業または離職中の場合

4.奨学金や事業者向けのローン(住宅ローンを除く)など、他の借入金の償還(返済)猶予を受けている場合

5.自立相談支援機関に相談が行われた結果、当該機関において、借受人の生活状況から償還猶予を行うことが適当であるとの意見が提出された場合

6.都道府県社会福祉協議会会長が1~5と同程度の事由によって償還することが著しく困難であると認める場合

償還猶予の期間は、原則として1年間です。

償還猶予のほか、償還月額を減らすなどの方法を取ってもらえる可能性もあります。

償還猶予は、まずは相談をしなければ受けることができません。

お金を返したいけれど難しいという場合には、至急、社会福祉協議会に相談してくださいね!

参照:生活福祉資金の特例貸付 | 返済に関する相談窓口|厚生労働省

対応策3:債務整理

コロナ貸付の償還免除も償還猶予も条件には当てはまらないようでした。

もう手立てがないのでしょうか……?

諦めるのはまだ早いです。

償還免除が難しくても、「債務整理」という手段があります。

コロナ貸付の償還免除が難しい場合や、コロナ貸付だけでなくほかの金融機関からの借入れもあって返済が苦しい場合には、生活を立て直すために「債務整理」を行うという方法もあります。

「債務整理」とは、負債の負担を減らしたり、無くしたりすることを目指す手続のことです。

通常、債務整理は弁護士事務所に依頼して行います。

債務整理には、主に次の3種類があります。

- 任意整理

- 個人再生

- 自己破産

それぞれの違いについて説明します。

(1)任意整理

任意整理では、まず、利息制限法の上限を上回る利率で借入・返済をしていれば、適正な利息で負債の残高を計算し直します。

そして、計算し直しても負債が残る場合には、今後発生する利息(将来利息)をカットしてもらったり、長期間の分割で払っていくことを、個々の債権者と交渉する手続きです。

過払い金が発生している場合には、過払い金を返すよう貸金業者に請求します。

任意整理では、基本的にどの債権者を任意整理の対象とするかどうかを選ぶことができます。

ただし、特定の債権者だけ任意整理から除外すると、支払が滞ってしまう場合など、任意整理の対象とする債権者を選べないこともあります。

(個人再生と自己破産の場合、全ての債権者が手続きの対象となります)。

(2)個人再生

個人再生手続を行い、再生計画が裁判所に認可されれば、原則として債務が減額された上、3年間(最長5年以内)で返済していくことになります。

前述の任意整理に比べると、大幅に負債を減らせることが多いです。

他方で、全ての債権者を手続の対象としなければならないので、たとえば車のローンが残っているなど担保権が設定されている場合には、債権者によって引き揚げられてしまうことがあります。

ただし、住宅ローンが残っている住宅を所有している場合でも、一定の要件を満たせば、住宅ローンを支払いつつ、住宅を維持することができる制度(住宅資金特別条項)を利用できる可能性があります。

(3)自己破産

自己破産をして免責が許可されれば、基本的には今ある負債を原則として全く返済する必要がなくなります(税金など一部の負債は破産しても支払義務が残ります)。

コロナ貸付を含む社会福祉協議会の貸付は、税金などとは異なり、法律で定められた非免責債権(破産しても支払義務が残る負債)にあたりません。

このため、自己破産をして免責が許可されれば原則として支払う必要がありません。

一番負債が減るのは基本的には自己破産ですが、一定の財産を持っている場合にはそれを手放さなければならないなどのデメリットがあります。

【まとめ】コロナ貸付が返済できない場合、早めに「償還免除」「償還猶予」「債務整理」という対応策の検討を!

この記事のまとめは次のとおりです。

- コロナ貸付(緊急小口資金、総合支援資金)が返済できない場合の対応策には、主に償還免除、償還猶予、債務整理がある。

- 償還免除とは、返済の免除のことで、償還猶予とは、返済を待ってもらうこと。

- いずれも、社会福祉協議会への申請や相談が必要。コロナ貸付けが返済できない方は、早めに社会福祉協議会に相談すべき。

- 債務整理とは、負債の負担を減らしたり、無くしたりすることを目指す手続。償還免除や償還猶予が難しい場合や、コロナ貸付だけでなくほかの金融機関からの借入れもあって返済が苦しい場合には、債務整理を行うという方法がある。

生活が苦しくてコロナ貸付を受けたのに、そのコロナ貸付の返済でまた苦しんでしまうのは、とてもつらいことですよね。

お金が返せない場合でもこの記事で紹介したように救済手段はいくつか残されています。

思いつめてしまう前に、償還免除・償還猶予や債務整理などの対応策をとるようにしましょう。

アディーレ法律事務所では、所定の債務整理手続きにつき、所定の成果を得られなかった場合、原則として、当該手続きに関してお支払いただいた弁護士費用を全額ご返金しております(2023年6月時点)。

債務整理についてお悩みの方は、債務整理を得意とするアディーレ法律事務所にご相談ください。