「自己破産すると銀行口座が凍結されてしまうって聞いたけど、それって持っている口座の全部?口座にある預金はどうなるの?」

自己破産の手続きをする場合、借金をしていた銀行の口座が通常2~3ヶ月程度「凍結」されます。口座が凍結されている間は、基本的にお金を引き出すことができなくなります。

凍結されてしまうのは、銀行が貸し付けていたお金を預金から回収する処理を行うためです。

しかし、実は、口座凍結の前に預金を引き出しておくなどの対処をしておくことで、凍結されても預金を失わずに済みます。

この記事では、次のことについて弁護士が解説します。

- 裁判所での自己破産の手続きが始まると、全ての銀行口座が調査されること

- 自己破産の準備を始めると、借入れのある銀行の口座が凍結されること

- 自己破産を弁護士に依頼してから銀行口座が凍結されて解除されるまでの流れ

- 口座凍結前にやっておきたい3つの対処法

- 全ての銀行口座についての2つの注意点

- 自己破産の手続きをしても、新たな銀行口座は基本的に開設できること

自己破産の手続きを始めると全ての銀行口座が調査される

自己破産を裁判所に申立てる際、裁判所に全ての預金口座を申告し、各口座の取引履歴を提出しなければなりません(申立て時点において使用している口座だけでなく、一定期間内に解約した口座を含みます)。

預金口座の取引履歴により、裁判所は主に次の3点を調査しています。

- 預金残高としてどの程度の財産を有しているか

- 過去の取引の履歴から、浪費・ギャンブル等にお金を使ったことがなかったか

- 未申告の保険や有価証券など隠し財産がないか

特に、3つ目の隠し財産がないかという調査は重要です。

財産隠しは悪質な行為であるため、借金の返済義務が帳消しにならないばかりか、場合によっては刑事罰を科されるおそれがあります。

自己破産の手続きで財産隠しをしてはいけないことについて、詳しくはこちらをご覧ください。

自己破産をすると、財産は全部処分されてしまうんですよね?

後々の生活のために、財産を持っていることはできませんか?

自己破産の手続きをしても、全ての財産が処分されてしまうわけではありません。生活に必要な、一定の財産は手元に残すことができるんですよ。

どのような財産を手元に残せるのかについて、詳しくはこちらをご覧ください。

自己破産の手続きで無事に「免責許可決定」が出れば、債務者は原則全ての支払義務から解放されます(税金など一部の債権の支払義務は残ります)。

一方、債権者は配当を受けられなかった分の債権の回収を諦めることとなります。

もし債務者が財産隠しをすれば、債権者の利益を損なうえに、手続きの公正さも害することになります。

こうした事態を防ぐため、財産隠しには刑事罰などの重いペナルティーがあります。

そのため、自己破産の手続きでは絶対に財産隠しをしないでください。

そのため、借入れのある銀行もない銀行も、預金口座があるのであれば、一定期間内(東京地裁の場合:原則として過去2年分)の取引履歴を裁判所に提出する必要があるのです。

自己破産の準備を始めると借入れのある銀行口座は凍結される

今ご説明したとおり、自己破産をする場合には裁判所に預金口座を申告し、取引履歴を提出しなければなりません。

一方、それとは別の問題として、自己破産の手続きを始めると借入れのある銀行の預金口座が凍結されるという問題があります。

(1)銀行口座の凍結とはお金を引き出せない状態のこと

そもそも自己破産の手続きをする場合における「口座凍結」とは、給与の引き出しや公共料金の引き落としなど主に口座からの出金ができなくなることです。

なお、一部の銀行では、口座凍結に伴い、入金(給与の振り込みなど)もできなくなることもあります。

(2)凍結されるのは借入れ先の銀行口座のみ

自己破産の場合の口座凍結は、借入れ先の銀行口座で起こります。借金の返済用口座として使っていても、その銀行からの借金がなければ、通常は自己破産に伴う口座凍結はされません。

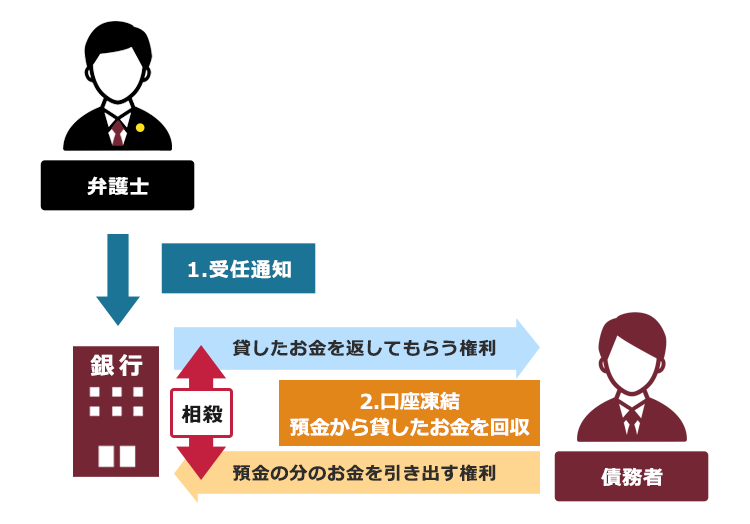

銀行に預金があると同時に借入れもある状況というのは、銀行が「お金を貸している一方で、お金を借りている(預かっている)」機関にあたる、つまり債権者かつ債務者であるということです。

このような銀行に対して「もうお金返せません」と弁護士などから伝える(例:受任通知を送る)と、「(借入れを)返さないならこっちも(預金を)返さないよ」と言ってきます。そして、銀行はその準備のためにその人の口座からお金が出ていかないように口座凍結します。

その後、銀行は受任通知を受け取るなどした時点の預金と借金を相殺します。相殺されてしまった預金は失われてしまうので、あらかじめ引き出しておきましょう。

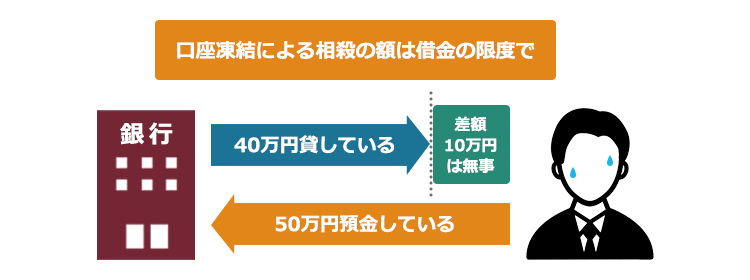

例えば、口座凍結時に、預金が50万円、当該銀行に対する借金が40万円とすると、相殺により預金40万円が失われます(残り10万円は当該相殺の対象とはなりません)。

銀行は、受任通知を受け取った後に入金されたお金を、相殺の対象とすることができません。そのため、口座凍結された後に入金されるお金は通常は、口座凍結終了後に無事受け取ることができます(別途、差押えなどをされた場合を除く)。

また、口座凍結中でも銀行の窓口に行けば、預金を手にすることができる場合もあります(ただし、口座凍結中に引き出すためには受任弁護士などから銀行への連絡が必要になるなど、一定の手続きが必要となることもあります)。

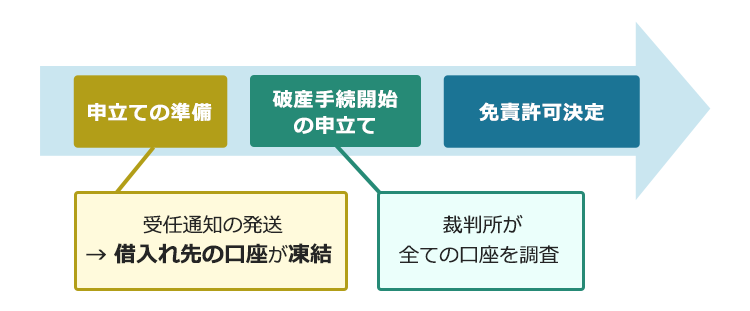

自己破産を弁護士に依頼してから銀行口座が凍結されて解除されるまでの流れ

自己破産を弁護士に依頼してから銀行口座が凍結・解除されるまでの流れは、通常次のようになります。

受任通知が銀行に届く

銀行口座が凍結される

相殺の処理

凍結の解除

一連の流れについてご説明します。

(1)受任通知が届いた時点で銀行口座は凍結される

自己破産の依頼を受けた弁護士は、債権者である銀行に「借主から自己破産などの依頼を受けた」という受任通知を送ります。この受任通知が届くと、通常、銀行口座が凍結されます。

遅くとも弁護士に自己破産を依頼した2、3日後には、借入れのある銀行に開設した口座の預金は自由に引き出せなくなると考えておいた方が良いでしょう。

(2)相殺後、凍結が解除される

凍結される期間は、銀行によって異なるものの、

一般的には1~3ヶ月

とされています。

その期間に銀行側が借金を回収するために預金残高を確認し、相殺を行います。

預金を借金の返済に充ててもなお不足分がある場合には、保証会社から代位弁済が行われます。その後、保証会社が自己破産時の債権者として扱われることになります。

銀行口座が凍結される前にやっておきたい3つの対処法

口座凍結されてしまうと、借入れがある銀行の預金は全て失うことになるんですか?

先ほどご説明したとおり、借入金額に相当する預金は相殺されるので失ってしまいます。借入れよりも預金の方が多ければ、多い分は相殺されずに残すことができます。

預金よりも借入れの方が多いです……。今ある預金は、生活費に使わなければいけないので、相殺されてしまうと困ります。何とかなりませんか?

受任通知を送付する前に、口座凍結される口座の預金を引き出しておくことで、対処することができます。「借入れのある銀行に預金があるかどうか」を確認して、事前に弁護士に伝えるようにしましょう。

受任通知を送る前にしておきたい、口座凍結への対処法は次の3つです。

- 口座凍結前に預金を引き出す

- 給与や年金の振込口座を変更する

- 公共料金などの引き落とし先を変更する

それぞれについてご説明します。

(1)口座凍結前に預金を引き出す

口座凍結の対象となる銀行の預金をすべて引き出して、手元で保管するか対象とならない銀行に預けておきましょう。

もっとも、まとまったお金を銀行から引き出したならば、浪費などを疑われないように、そのお金の使途を記録しておくことや、領収証を残しておくことをおすすめします。

自己破産を申立てた後、通帳を見た裁判所から説明を求められた場合にちゃんと答えられるようにしておく必要があります。

自己破産の手続きには、それなりにまとまった金額が必要となります。そのため、引き出した預金を手続きの費用に充てるというのも一つの方法です。

自己破産の手続きにかかる費用について、詳しくはこちらをご覧ください。

(2)給与や年金の振込口座を変更する

窓口に行けば口座凍結後でも振り込まれた給与などを受け取れる場合があるとしても、平日の日中に銀行の窓口に行くのはなかなか大変です(そもそも、窓口に行っても預金を引き出せない場合もあります)。

可能であれば、勤務先や日本年金機構に相談してあらかじめ振込先を変えてもらいましょう。

弁護士に依頼する前に振込先を変えておくのがスムーズですが、もし間に合わなければ弁護士に依頼した後でも振込先を変えた方がよいです。

参考:Q 年金の受け取り先を別の銀行に変えるとき|日本年金機構

(3)公共料金などの引き落とし先を変更する

公共料金や携帯電話代などを口座凍結の対象となる口座からの引き落としにしている場合、あらかじめ引き落とし先を変えるか、振り込みによる支払に変えるなどしておきましょう。引き落とせないとなると、滞納扱いになります。

全ての銀行口座についての2つの注意点

借金のない銀行を含む預金口座の取扱いについて、自己破産の手続きを進めるうえで次の2つの注意点があります。

- 預金をむやみに出し入れしないこと

- クレジットカードの引き落としがされないようにすること

それぞれについてご説明します。

(1)銀行口座の預金をむやみに出し入れしないこと

1つめの注意点が、銀行口座の預金をむやみに出し入れしないことです。

頻繁に入出金を繰り返していると財産を隠していないか、未申告の債権者が他にいないかと、裁判所に疑われてしまいかねません。

給与振込先の口座から給与を別の口座に移す場合も含め、生活費を引き出すことには特段問題ありません。もっとも、大金を引き出す場合にはどのように使ったのかを示す領収書などの資料を残しておきましょう。

(2)クレジットカードの引き落としがされないように注意すること

2つめの注意点が、クレジットカードの引き落としがされないようにすることです

自己破産を弁護士に依頼した後で、借金の返済はしてはいけません。クレジットカードの支払も「借金の返済」にあたるので、ストップする必要があります。

特に一部の貸主にだけ返済することは、偏頗弁済(へんぱべんさい)といわれます。偏頗弁済をしてしまうと、場合によっては「免責不許可事由」として借金の支払義務を免除してもらえないリスクがあります。

免責不許可とはならず、支払義務を免除してもらえるとしても、破産手続中に一部の債権者に支払ったお金を、破産管財人(※)がその債権者からできる限り回収して破産財団に戻す、もしそれができない事情などがある場合には、相応のお金を破産財団に組み入れる(破産管財人に引き渡す)ように求められてしまうこともあります。

※破産管財人:裁判所から選任されて、破産に関する業務をする人

そのため、弁護士に依頼した後、自動引き落としによってクレジットカードの支払がされてしまわないように、引き落としのある銀行口座の残高を空にしておくのが良いでしょう。

例えば、次のようなケースを想定してみましょう。

自己破産を弁護士に依頼したAさん(仮名)は、X社(仮称)のクレジットカードの存在を弁護士に申告しませんでした。X社のカードでは、毎月500円ずつ動画サイトの利用料金が引き落とされています。4ヶ月後、弁護士からX社のクレジットカードを指摘されました。

このケースにおいて、本来Aさんは自己破産を弁護士に依頼すると同時に、X社のクレジットカートも申告して、その引き落としを止めなければなりませんでした。X社に2000円を支払ってしまったため、2000円を管財人に引き渡すよう求められる可能性があります。

自己破産をしても新たな銀行口座は開設できる

自己破産をしたら、もう銀行口座を新規開設することはできないのでしょうか?

自己破産の手続きをしたからといって、銀行口座を開設できなくなってしまうことは基本的にありません。

自己破産をすると信用情報機関に事故情報として登録(いわゆる「ブラックリスト入り」)されてしまうため、「銀行口座を新しく開設できないのではないか」と考える人がいます。しかし、結論から言うと、自己破産をしても、新しく銀行口座を開設することはできます。

確かに、銀行は、把握しようと思えば申込者が債務整理をしたことを把握できるはずです。

もっとも、それはお金を貸したり立て替えたりして大丈夫なのか、申込者の支払能力を判断するためです。

銀行は、銀行口座を開設した人にお金を貸すわけではないので、口座を開設する際、通常は顧客の信用情報をチェックしません。

そのため、一般的には、自己破産などの債務整理をしたことが原因で銀行から口座の開設を断られてしまうことはありません。

ただし、今まさに口座を凍結されているというときに、同じ銀行の別支店で口座を作ろうとすると、断られる可能性があります。しかし、それも基本的には弁護士に依頼した後数ヶ月だけなので、永遠に作れないわけではありません。

自己破産の開始決定前に新しく口座を開設した場合には、忘れずにその口座も自己破産を依頼した弁護士に伝えましょう。場合によっては、財産隠しを疑われかねません。

【まとめ】事前に預金を引き出すこと等で、口座凍結に対処できる

今回の記事のまとめは次のとおりです。

- 裁判所での自己破産の手続きが始まると、全ての銀行口座について調査される。

- 自己破産の準備を始めると(例:受任通知の送付)、「借入れのある銀行口座」は凍結される。これは、銀行が貸し付けた分のお金を預金から回収する処理をするため。

- 自己破産を弁護士に依頼してから、銀行口座が凍結されて解除されるまでの流れは通常次のようになる。

受任通知が銀行に届く→銀行口座が凍結される→相殺の処理→凍結の解除 - 銀行口座凍結前にやっておきたい対処法は次の3つ。

- 口座凍結前に預金を引き出す

- 給与や年金の振込口座を変更する

- 公共料金などの引き落とし先を変更する

- 自己破産の手続きをしても、基本的に銀行口座を新規開設することは可能。

生活するにあたって、銀行口座が凍結されてしまうととても不便です。自己破産の手続きをする前に、弁護士のアドバイスを受けて、あなたに具体的に必要となる対処法を実践するようにしましょう。

アディーレ法律事務所では、個人の自己破産を取り扱っており、ご相談は何度でも無料です。アディーレ法律事務所では、ご依頼いただいた個人の破産で、万が一免責不許可となってしまった場合、当該手続きにあたってアディーレ法律事務所にお支払いいただいた弁護士費用は原則として、全額返金しております(以上につき2022年8月時点)。

破産でお悩みの方は、破産を得意とするアディーレ法律事務所にご相談ください。