「自己破産したら一生クレジットカードは使えないの?」

実は自己破産をしてから約5~7年経つとクレジットカードが使える可能性があります。

自己破産の手続きで裁判所から「免責許可決定」が出ると、原則として全ての負債の支払義務から解放されます(税金など一部の支払義務を除く)。

その代わり、自己破産から約5~7年は、自己破産の手続きをしたという事実(事故情報)が「信用情報機関」に登録され(いわゆるブラックリスト)、その間はクレジットカードを作ったりローンを組んだりすることがほぼ不可能となります。

しかし、信用情報機関から自己破産の手続きをしたという事故情報が削除されると、その後はクレジットカードを作ったり、ローンを組める可能性があります。

この記事では、次のことについて弁護士が解説します。

- 自己破産により生じるブラックリストの影響

- 自己破産後、クレジットカードが使えるようになる時期

- 自己破産後にクレジットカードやローンを利用する際の注意点

- 自己破産後の生活についての注意点

ここを押さえればOK!

しかし、過去に自己破産をした金融機関やそのグループ会社では、利用が難しい可能性があります。また、クレジットヒストリーがなくなるため、審査に通りにくくなることがあります。

クレジットカードが使えないからといって、闇金業者からの借入れは絶対に避けるべきです。自己破産後は、借金に頼らない生活を心掛け、収入の範囲で生活することが重要です。

借金返済が苦しいなと感じたら、1人で悩まずアディーレ法律事務所にご相談ください。

ブラックリストに載るとできなくなることとは?いつまで続く?

まず、次のことについてご説明します。

- 自己破産をしてブラックリストに載っている間にできなくなること

- 自己破産後クレジットカードを使えるようになるまでの大体の期間

(1)ブラックリストに載ると原則できなくなること

いわゆる「ブラックリスト」に載っている間は、次のようなことが原則としてできなくなります。

- クレジットカードの新規作成や更新

- ローンの契約

- 第三者の保証人になること

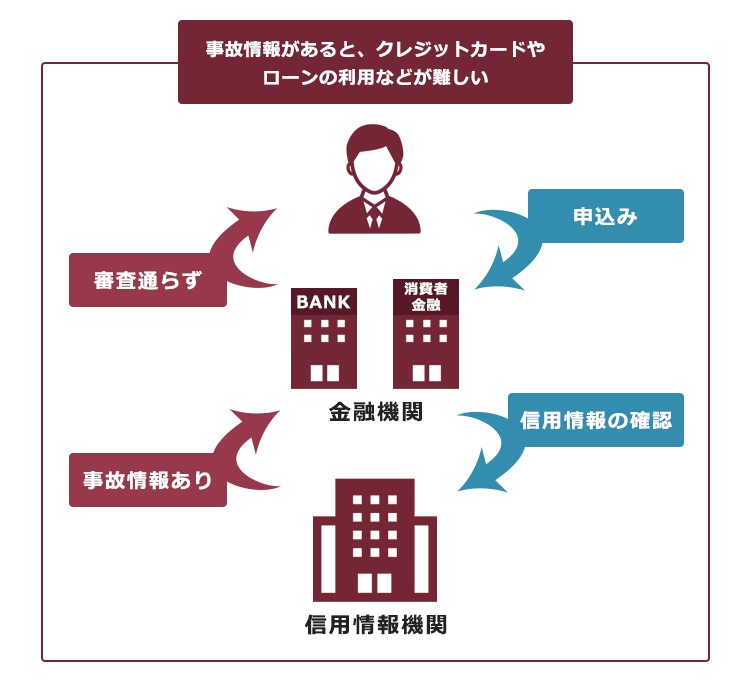

自己破産などの、借金返済の負担を軽減するための債務整理をすると、一定期間、信用情報機関に事故情報が登録されます。

信用情報とは、個人のクレジットカードやローンなどの申込み、契約、支払状況などの情報のことです。信用情報は、金融機関が加盟する信用情報機関という組織で管理されています。

信用情報の中でも、借金返済やカードの支払について、延滞や債務整理などが起こったという情報を事故情報と呼びます。

事故情報が信用情報機関に登録されることを俗に「ブラックリストに載る」といいます(金融機関に「ブラックリスト」というリストは存在しません。ブラックリストというのはあくまで俗称です)。

金融機関は、クレジットカードの新規作成や更新時、ローンの申込みがあった際に、利用を認めてよいかの審査のため、信用情報機関へその顧客の信用情報の照会を行います。

事故情報が登録されていると、「契約どおりに支払ってもらえないおそれがある」と判断され、基本的に審査を通らなくなってしまうのです。

(2)自己破産後クレジットカードを使えるようになるまでの期間は約5~7年程度

信用情報機関で自己破産の事故情報が削除されるまでの期間は、5~7年程度です。

信用情報機関には、JICC、CIC、KSCの3種類あるのですが、それぞれの機関によって登録期間などに違いがあるため、いつ事故情報が抹消されるのかは幅があります。

それぞれの信用情報機関での登録期間は、次のようになっています。

| 信用情報機関 | 破産に関し登録される内容 | 破産に関する事実が登録される期間 |

|---|---|---|

| CIC | 破産開始決定・免責の有無 | 契約期間中+契約終了後5年以内 =「免責許可決定を確認した加盟会社が登録した報告日」から5年以内 |

| JICC | 破産申立ての有無 | 【契約日:2019年9月30日以前】 破産申立ての日から5年を超えない期間 ※申立て取り下げがあった場合は、申立取り下げを加盟会社が登録した時点まで 【契約日:2019年10月1日以降】 契約継続中+契約終了後5年以内 ※申立て取り下げがあった場合は、申立取り下げを加盟会社が登録した時点まで |

| KSC | 破産手続き開始決定の有無 | 破産手続開始決定の日から7年を超えない期間 |

ブラックリストから削除後のクレジットカードやローン利用の注意点

自己破産についての事故情報が削除されたからといって、いきなり何の制約もなしにクレジットカードやローンの利用を再開できるというわけではありません。

主に、次の3つの注意点があります。

- 自己破産のときに借入れのあった金融機関は利用できない可能性が高いこと

- 「クレジットヒストリー」がなくなるため、審査を通りにくい可能性があること

- 闇金業者からは絶対に借入れをしてはいけないこと

それぞれについてご説明します。

(1)自己破産するときに借入れのあった金融機関は利用できない可能性がある

事故情報の削除後にクレジットカードやローンを利用する際の1つめの注意点が、自己破産のときに借入れのあった金融機関は利用できない可能性があることです。

信用情報機関から事故情報が削除されても、自己破産のときに利用していた金融機関と同じ会社や、同じグループの会社の中では「この人は以前に自己破産をした」という情報が残ってしまうことがあります(いわゆる「社内ブラック」)。

金融機関は、「過去に自己破産をしたことがある人は、また支払ってくれなくなるかもしれない」という警戒心を持つことがあります。

そのため、自己破産のときに借入れのあった金融機関やそのグループ会社では、新たにクレジットカードを作ったり、ローンを組んだりできなくなる可能性があります。

(2)「クレジットヒストリー」がなくなって、審査を通りにくくなる

事故情報の削除後にクレジットカードやローンを利用する際の2つめの注意点が、「クレジットヒストリー」がなくなるため審査を通りにくくなる場合があることです。

クレジットヒストリーとはクレジットカードやローンの利用履歴のことで、信用情報機関に登録されています。

事故情報が一定期間を経て抹消された人は、このクレジットヒストリーがまっさらな状態になっています(俗に「ホワイト」ともいいます)。

クレジットヒストリーがないということは、審査の際に過去に事故があったのではないかと疑われることにつながります。そのため、クレジットカードやローンの審査が、ホワイトでない場合に比べ、やや通りにくくなります。

とはいえ、単に、生まれてからこの方、一度もクレジットカードを利用したことがないという人も信用情報はまっさらです(俗に「スーパーホワイト」といいます)。

信用情報の状況は、ホワイトもスーパーホワイトも同じですので、審査する側の金融機関は、信用情報を見ただけでは事故があったかどうかまでは見抜けません。

そのため、ホワイトだからといって、必ず審査に落ちるというわけではありません。

もっとも40代、50代になって信用情報がまっさらだと、過去に長期間の滞納や債務整理などがあったのではないかと疑われる可能性は高まってきます。それでも、審査の通りやすい金融機関のクレジットカードなどであれば、作成もできるケースもあります。

(3)闇金業者から借入れしない

事故情報の削除後にクレジットカードやローンを利用する際の3つめの注意点は、闇金業者から決して借入れをしてはいけないことです。

闇金業者は、利息制限法違反の高利率を取り立ててきます。

そして闇金業者は、自己破産の手続きをした人について官報で調べ、「自己破産したことがある人にも、お金を貸せますよ」と融資を打診してくることがあるのです。

自己破産の手続き後は、事故情報やグループ会社内での情報共有によって、正規の業者でのクレジットカードやローン利用が難しくなります。

そのような人に「お金を貸す」と言って高利を取ろうとするのです。

闇金業者から高利で借入れをしてしまうと、せっかく自己破産で負債から解放されても、再び多額の借金を抱えることになりかねません。

闇金業者からは決して借入れをしないでください。

※闇金業者は事故情報が登録されている間にも「お金を貸しましょうか」と言ってくることがあります。この場合にも、もちろん、お金を借りてはいけません。

信用情報の照会

自己破産後、きちんと生活を再建することができたとしても、ローンを組んで住宅や自動車を購入する場合など、再び借金をする必要が出てくることもあるかもしれません。

そのような場合に、ローンを組むことができるか確認するためには、信用情報から本当に事故情報が削除されているかどうかを信用情報機関の情報開示によって確認することがおすすめです。

それでは、3つの信用情報機関それぞれの開示手続きについてご説明します。

(1)JICCでの開示手続き

JICCでは、窓口手続き、スマホによる手続き、郵送手続きの3種類の方法による開示請求が可能です(※2023年3月現在は新型コロナウイルスの影響で窓口手続が休止となっております)。

開示申込書及び本人確認書類を提出し、JICCが本人確認をしたうえで開示結果を回答します。

開示される情報は、次のものです。

- 個人を特定する情報

- クレジットカードやローンなどの取引に関する情報

- 取引から発生する情報

自己破産の事故情報は、「取引から発生する情報」のところで確認できます。

参考:信用情報の確認|指定信用情報機関 株式会社 日本信用情報機構(JICC)

(2)CICでの開示手続き

CICでは、インターネット、郵送の2つの開示請求の方法があります(※窓口は2023年2月末で廃止されました)。

CICが本人確認の上、情報開示します。

開示される情報は、次のものです。

- クレジット情報

- 申込情報

- 利用記録

- 参考情報

このうち、クレジット情報とはCICの加盟会社とのクレジットやローンの契約、利用・返済状況についての情報です。

事故情報は返済についての情報ですので、クレジット情報のところで確認できます。

(3)KSCでの開示手続き

KSCでは、郵送、インターネットによる開示請求を受け付けています。

開示請求書、手数料及び本人確認資料を郵送し、開示を受けます。

開示される情報は、次のものです。

- 取引情報

- 不渡情報

- 官報情報

- 本人申告情報

- 照会記録情報

参考:登録情報開示報告書の見方について|一般社団法人 全国銀行協会

自己破産の手続きをすると、「破産手続開始決定」と、原則全ての負債の支払義務が免除となる「免責許可決定」の2回のタイミングで官報に破産者の氏名と住所が掲載されます。

破産手続開始決定が出た際にKSCに事故情報が登録されますので、この事故情報が官報情報の項目で確認できます。

自己破産後は借金に頼らない決意が大事!

自己破産についての事故情報が削除されれば、上記のような制約はあるものの、金融機関次第では借入れが可能になります。そのため、再び借金してしまって返済が不可能になるケースもあります。

しかし、1度目の免責許可の決定が確定した日から7年以内に2度目の自己破産の申立てを行うことは「免責不許可事由」に該当し、免責許可決定が出ないおそれがあります(免責許可決定が出ないと、負債の支払義務を一切免除してもらえないこととなります)。

また、7年以上が経過していたとしても、2度目の自己破産ということで免責の審査は基本的に厳しくなります。

したがって、2度目の自己破産は、1度目よりも免責を認めてもらえず多額の借金だけ残るというリスクが高くなるといえるでしょう。

2度目の自己破産に伴うリスクについて、詳しくはこちらをご覧ください。

そのため、自己破産を決意した場合は、そもそも借金をしないで成立する生活にしていく努力が必要です。

たとえば収支を正確に把握するために家計簿をつける、1日に使ってよいお金の上限を決めるなど、収入の範囲で生活できるようにしましょう。

【まとめ】自己破産から約5~7年すれば、クレジットカードが作れる可能性もある

今回の記事のまとめは次のとおりです。

- 自己破産の手続きをすると5~7年ほど事故情報が信用情報機関に登録され、クレジットカードやローンの利用が基本的に不可能となる

- 事故情報が削除された後は、再びクレジットカードやローンの利用が原則可能になる

- 事故情報の登録が残っているかどうかについては、信用情報機関への開示請求により確認することができる

- 再び返しきれないほどの借金を抱える事態に至らないよう、収入の範囲内で生活することが大切

事故情報が登録されてクレジットカードを使えなくなる期間があるのは、「不便」と思われるかもしれません。

ですが、自己破産を決意するに至ったのは、クレジットカードなどを気軽に使ううちに、お金が足りなくなってしまったことも理由だったのではないでしょうか?

事故情報が登録されれば、クレジットカードや借金が基本的にできなくなりますので、自己破産を機会に手元の現金だけでやり繰りできるよう生活を立て直していくことが大切です。

アディーレ法律事務所では、万が一個人の破産事件で免責不許可となってしまった場合、当該手続きにあたってアディーレ法律事務所にお支払いいただいた弁護士費用は原則として、全額返金しております(2023年3月時点)。

自己破産についてお悩みの方は、自己破産を得意とするアディーレ法律事務所にご相談ください。