「自己破産したら、家族にバレるかな…。迷惑をかけるのも嫌だな…」

原則全て(※)の負債の支払義務を免除してもらえる可能性がある「自己破産」ですが、次のような場合には、家族に破産を内緒にすることは難しいかもしれません。

(※税金など一部の負債については、支払義務がそのまま残ります)

- 家族が自身の借金の保証人になっているケース

- 家族から借金をしているケース

- 未婚の未成年であるケース

- 「管財事件」となったケース

- 同居の家族が働いているケース

- 自己破産を弁護士に依頼しないケース

- 破産後にローンを組んだり、クレジットカードを作成しようとするケース

逆に、これらに当てはまっていなければ自己破産について家族にバレる可能性は低いといえます。

また、自己破産による影響について、実際よりも大げさに噂されていることがあります。自己破産によって実際に家族に生じる影響は、今想像しているよりも小さく済む可能性があります。

例えば、家族が代わりに返済しなければならなくなるのは、基本的には家族が保証人(連帯保証人)になっていた場合に限られます。また、家族までいわゆる「ブラックリスト」に載ってしまうことはありません。

この記事では、次のことについて弁護士が解説します。

- 自己破産について高確率で家族に伝わる3つのケース

- 自己破産について同居の家族に伝わりやすい4つのケース

- 自己破産の影響についてよくある5つの誤解

自己破産の手続きが高確率で家族にバレる3つのケース

自己破産を親や家族に知られることを避けては通れない場合もあります。主に、次の3つのケースです。

- 家族が自身の借金の保証人になっているケース

- 家族から借金をしているケース

- 未婚の未成年であるケース

それぞれのケースについて解説します。

(1)家族が自分の借金の保証人になっているケース

自己破産について家族に知られることを避けられない1つめのケースが、家族が自分の借金の保証人になっているケースです。

自己破産の手続きをして裁判所から「免責許可決定」が出ると、自分は借金返済から解放されます。その代わりに、保証人や連帯保証人のいる借金についてはその人たちが返済することとなります。

家族が保証人などになっている場合、債権者からの請求が来ることはどうしても避けられないといった側面があります。

また、保証人や連帯保証人が返済することとなる借金については、一括請求が来てしまいます。

これは、支払期日までは支払わなくて良いという「期限の利益」がなくなってしまうためです(期限の利益の喪失)。

期限の利益の喪失で一括請求が来る仕組みについて、詳しくはこちらをご覧ください。

保証人などの方が一括返済できない場合には、その方の借金負担の軽減のために債務整理を検討する必要が出てきます。

また、期限の利益の喪失は通常ごく少額の分割払で抑えられていることの多い奨学金についても同様に起こりますので、家族が保証人になっている場合は要注意です。

(2)家族から借金をしているケース

自己破産について家族に知られることを避けられない2つめのケースが、家族から借金をしているケースです。

<家族バレのタイミング>

自己破産を弁護士に依頼

弁護士は全ての債権者に「受任通知」を送付

自己破産の申立て

破産手続開始決定

裁判所は全ての債権者に「破産手続開始決定の通知」を送付

裁判所は自己破産の申立てを受けて破産手続開始決定をすると、債権者一覧表に記載されているすべての債権者に対して「破産手続開始決定の通知」を送ります。

この通知は、一定の期間内に、自己破産を申立てた人にこれまで貸し付けていた債権の内容を届け出るように求めるものです。

自己破産の手続きにより、迷惑をかけたくないからといって一部の債権者についてのみ、申立ての時に伏せておくことはできません。

そのため、家族からの借入れがある場合には裁判所からこの通知が来ることは避けられません。

一部の債権者をわざと伏せて自己破産の申立てをすると、最悪の場合には「免責不許可」となり、負債の支払義務を一切免除してもらえないリスクがあります!

「免責不許可事由」があると、支払義務を免除してもらえない「免責不許可」となる可能性があります。

免責不許可事由にどのようなものがあるかについて、詳しくはこちらをご覧ください。

また、自己破産を弁護士に依頼している場合には、依頼の時点でその弁護士が債権者の全てに「受任通知」を送付します。

これは、全ての債権者に平等に手続き参加の機会を与えるという建前から、全ての債権者に対して一律に行う必要があります。

受任通知を送れば、金融業者からの取立ては止まり、債権者への返済もストップすることになりますが、一方で債権者となっている家族への連絡は避けては通れません。

このように、家族から借金をしている場合には、受任通知の送付か裁判所からの破産手続開始決定の通知の送付のタイミングで、その家族に自己破産をしようとしていることが伝わることとなります。

(3)自己破産の申立人が未婚の未成年であるケース

自己破産について家族に知られることを避けられない3つめのケースが、自己破産の申立人が未婚の未成年であるケースです。

未成年者は、親や法定代理人の同意があって初めて「法律行為」(一定の法律上の効果が生じる行為)をすることができます(民法第5条第1項本文)。そして、自己破産の手続きをすることも法律行為に該当します。

そのため、未成年者が弁護士や司法書士などの専門家に依頼したり、自己破産を申し立てる際には、原則として親または法定代理人の同意が必要となり、このタイミングで親に把握されることは避けられません。

ただし、親または法定代理人の同意を得ない未成年の行為(お金を借りる契約など)は、原則として取り消すことができます(民法5条2項)。

そのため、わざわざ自己破産の手続きをするまでもなく、借金を抱えるに至った貸付の契約を取り消せば、借金をなくすことができる可能性があります。

また現行法では成人年齢が20歳から18歳に引き下げられていることなどから、未成年のうちに返しきれないほどの借金を抱えてしまうケースは相当珍しいものと思われます。

自己破産したことが同居の家族に知られやすい4つのケース

ここまでは、自己破産の決まった手続き上家族に露見することをどうしても避けられない3つのケースを見てきました。

これらの場合とは違って、同居している家族や親に自己破産を進めていることが事実上伝わりやすいケースもあります。主に、次の4つのケースです。

- 「管財事件」になったケース

- 同居の家族が働いているケース

- 自己破産を弁護士に依頼しなかったケース

- ローンを組んだり、クレジットカードを作成しようとするケース

それぞれのケースについて解説します。

※後ほどご説明するように、自分の自己破産で家族に不利益が実際に及ぶ場面は、一般的に抱かれている自己破産へのイメージと異なり、ごく限られています。後で伝わるよりも、むしろ先手を打って家族の自己破産への誤解を解いておくのがスムーズでしょう。

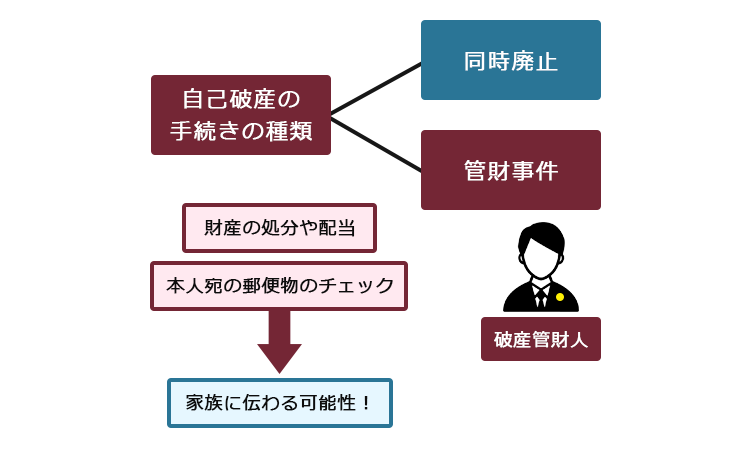

(1)「管財事件」になったケース

家族に自己破産が事実上伝わりやすい1つめのケースが、「管財事件」になったケースです。

自己破産には「同時廃止」と「管財事件」の2種類があります。

財産の換価・配当が必要な場合や、調査が必要になる程度の免責不許可事由がある場合などには、裁判所から「破産管財人」が選任される管財事件となるのが原則です。

管財事件になると、例えば次のようなタイミングで同居の家族に自己破産の事実が伝わる可能性が高いです。

- 一定の財産(預貯金やマイカーなど)が破産管財人により処分されたとき(※1)

- 債権者に配当すべき財産がないか調べる財産調査の過程などで、破産管財人に自宅等の調査の必要が生じたとき

- 破産手続開始決定から一定期間、本人宛の郵便物が破産管財人に転送されるため自宅に届かなくなったとき、または破産管財人から破産管財人名義の押印のある郵便物が本人宛に転送されてきたとき

- 本人の経済生活の更生の判断に際して、同居の家族の収支状況を確認するための資料の提出の必要があると破産管財人が判断したとき

- 自己破産の申立てを弁護士に依頼した後で、同居の家族に借金の返済をしてしまったり、弁護士に依頼をしたときより一定期間前に同居の家族に不要な金銭や財産を贈与したことが発覚したため、破産管財人が取り戻すための手続きをすることが必要だと判断したとき(※2)

管財事件になる見込みが強いときは、前もって同居家族に話しておくことをおすすめします。

(※1)自己破産といっても、全ての財産が処分されてしまうわけではありません。一定の範囲の財産は「自由財産」として手元に残すことができます。

自由財産について詳しくはこちらをご覧ください。

(※2)家族を含む一部の債権者への返済や、家族への贈与など財産流出が疑われる一定の行為があると、配当に充てられる財産が減り、他の債権者の利益を損ねることとなります。そのため、一定の場合には破産管財人がこれらの行為を取り消すことができます(否認権)。

破産管財人の否認権について、詳しくはこちらをご覧ください。

(2)同居の家族が働いているケース

家族に自己破産が事実上伝わりやすい2つめのケースが、同居の家族が働いているケースです。

自己破産の申立てに必要な書類の中には、同居している親や家族の収入を記載する項目もあります。

これは、一つの家計の収支を見て、返済が困難で自己破産しかないのかを裁判所がチェックするためです。

そして、同居している親や家族に収入がある場合、収入証明書を用意してもらう必要があるので、「なぜそんな書類が必要なのか」と聞かれて自己破産の手続きを進めていることが発覚する可能性が高いです。

(3)自己破産を弁護士に依頼しなかったケース

家族に自己破産が事実上伝わりやすい3つめのケースが、自己破産を弁護士に依頼しなかったケースです。

自分で手続きする場合や、司法書士に依頼した場合のように、弁護士に自己破産を依頼しなかったときには、裁判所や破産管財人、全ての債権者との(訴訟を含めた)やり取りを郵便や電話や書面などを用いて自身で行う必要があります。

そのため、そういった郵便物の差出人の名前や電話での応対などを見た家族が不審に思うことで、自己破産を進めていることが明らかになる可能性があります。

弁護士に自己破産を依頼すれば、弁護士が法的な代理人となって裁判所や破産管財人、債権者とのやり取りを代わりに行います。

そのため、こうしたやり取りの負担はなくなりますし、そうしたやり取りが発端になって家族に自己破産が伝わるということも避けられる可能性が高まります。

(4)ローンを組んだり、クレジットカードを作成しようとするケース

家族に自己破産が事実上伝わりやすい4つめのケースが、ローンを組んだりクレジットカードを作成しようとするケースです。

自己破産を申立てて裁判所から無事「免責許可決定」が出ると、約5~10年間、信用情報に事故情報が登録されます(いわゆる「ブラックリスト」)。

自己破産の場合、いつまで事故情報が登録されるかについて、詳しくはこちらをご覧ください。

事故情報が登録されている期間は、次のことが原則としてできなくなります。

- ローンを組むこと

- クレジットカードを作成、更新すること

- 子供の奨学金などの保証人になること

こういった自身への金融面での信用が必要となるライフイベントの際に自己破産の事実が伝わる可能性があります。

また、こうした支障が出ることも織り込んで生活設計をしていく必要もあるでしょう。

自己破産をすると、必ず家族に迷惑がかかる?5つのよくある誤解について

自己破産を両親や家族に知られたくないという方は、自己破産によって何らかの迷惑をかけてしまうのではないかという漠然とした不安を抱えていることがあります。

確かに、場合によっては自己破産をすることで家族に影響が生じることも否定はできません。しかし、自己破産への不安感が単なる誤解によるものであることも少なくありません。

ここからは、自己破産が家族に及ぼす影響について、次の5つことを解説します。

- 家族が自己破産した本人に代わって返済義務を負うのは、基本的に保証人になっている場合だけ

- 自己破産で処分される財産は、原則として本人が所有するものだけ

- 事故情報を登録される(ブラックリストに載る)のも、本人だけ

- 破産法に基づく資格制限を受けるのも、本人だけ

- 自己破産が知り合いに伝わることは少ない

(1)家族が自己破産した本人に代わって返済義務を負うのは、保証人になっている場合だけ

自己破産についての1つめの誤解が、「自分が自己破産したら、家族が代わりに返済義務を負うことになる」というものです。

しかし、家族が代わりに返済義務を負うこととなるのは、基本的には

家族がご自身の保証人(連帯保証人)になっている場合

だけです。

保証の契約関係などがないにもかかわらず、単に「家族である」というだけの理由で、自分の借金の肩代わりをさせることにはなりませんのでご安心ください。

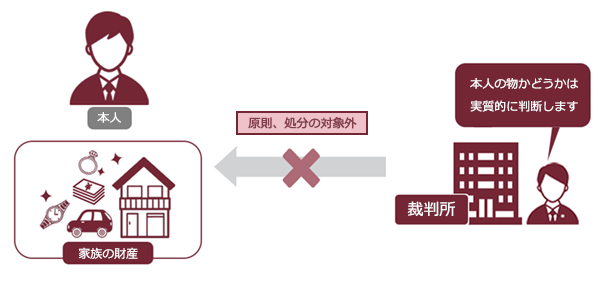

(2)自己破産で処分される財産は、原則として本人が所有するものだけ

自己破産についての2つめの誤解が、「自分の自己破産で、家族の財産まで処分されてしまうのではないか」というものです。

しかし、自己破産の手続きで処分される可能性があるのは、原則として本人が所有している財産のみです。

たとえ生計を一つにしていたとしても、親や家族名義の財産が自分の破産手続きで巻き込まれることは、名義は自分以外になっていても実質的に本人の財産といえる場合などを除き、基本的にありません。

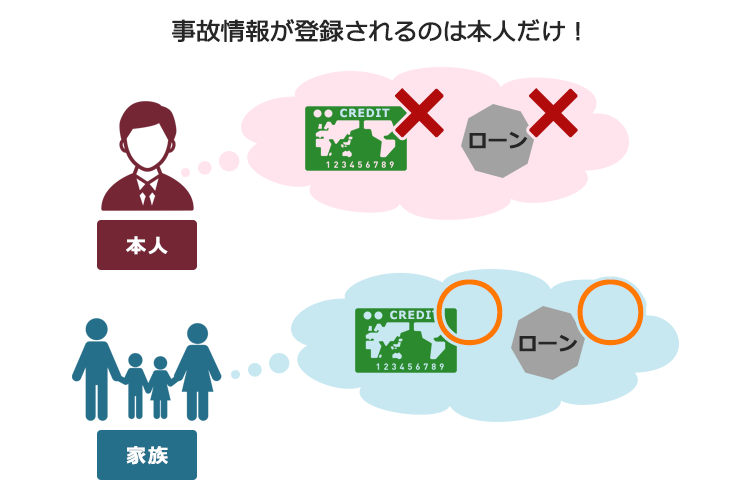

(3)事故情報を登録される(ブラックリストに載る)のも、本人だけ

自己破産についての3つめの誤解が、「自分が自己破産したら、家族までブラックリストに載るのではないか」というものです。

しかし、事故情報を登録されるのは、あくまでも自己破産の手続きをした本人だけです。

家族の信用情報にまで事故情報が登録されるわけではありません。

そのため、生計を一つにしている場合を含めて、家族にまで不便が生じることはありません。

(4)破産法に基づく資格制限を受けるのも、本人だけ

自己破産についての4つめの誤解が、「家族の仕事にまで影響が出るのではないか」というものです。

確かに、自己破産の手続きをする本人が一定の資格や職業に該当している場合、手続き中の従事が制限されます(制限職種)。

しかし、こうした制限を受けるのは、自己破産を申立てた本人のみです。そのため、ご家族ご両親が資格制限を受けることはありません。

ただし、制限職種の人を雇っている企業では、資格制限を受けている人を働かせないようにするためにチェックを行っていることがあります。

破産手続開始決定と免責許可決定のタイミングで官報にその旨が記載されます。

官報については次の項目で改めて触れるのですが、この官報がチェックされることになりますので、職場に把握されることは避けられない可能性があります。

また、仕事に従事できない間の生計については別途考えておく必要があります。

制限職種について詳しくはこちらをご覧ください。

(5)自己破産が知り合いに伝わることは少ない

自己破産についての5つめの誤解が、「知り合いに伝わるのではないか」というものです。

自己破産について伝わる可能性はゼロではありませんが、基本的には低いです。

自己破産を申立てると、破産手続開始決定と免責許可決定の2回のタイミングで官報に氏名や住所が公告されます。

官報とは、国が発行している機関紙、新聞のようなものです。

これは普通の本屋などで気軽に買えるものではない上、文字も細かく一般市民や一般企業(制限職種の人を雇っている会社や金融機関の一部などを除きます)が日常的に目を通す類のものではありません。そもそもその存在を知らない人も多いです。

そのため、一般論としては官報に載ったことによって自己破産の事実が知り合いや近所の人たちに伝わる可能性は低いといえます。

自己破産で官報に載る情報について、詳しくはこちらをご覧ください。

また、自己破産したからといって、その事実が戸籍や住民票、マイナンバーカード等に記載・管理されて何かとついて回るということもありませんので、ご安心ください。

【まとめ】自己破産について家族にバレるケースはあるが、迷惑をかけずに済む可能性もある!

今回の記事のまとめは次のとおりです。

- 自己破産が高確率で家族に伝わるケースは次の3つ。

- 家族が自身の借金の保証人になっているケース

- 家族から借金をしているケース

- 未婚の未成年であるケース

- 自己破産が同居の家族に事実上伝わりやすいケースは次の4つ。

- 「管財事件」になったケース

- 同居の家族が働いているケース

- 自己破産を弁護士に依頼しなかったケース

- ローンを組んだり、クレジットカードを作成しようとするケース

- 自己破産による家族への影響などは、想像よりも限られていることが少なくない。

- 家族が自己破産した本人に代わって返済義務を負うのは、保証人になっている場合だけ

- 自己破産で処分される財産は、原則として本人が所有するものだけ

- 事故情報を登録される(ブラックリストに載る)のも、本人だけ

- 破産法に基づく資格制限を受けるのも、本人だけ

- 自己破産が知り合いに伝わることは少ない

アディーレ法律事務所では、万が一個人の破産事件で免責不許可となってしまった場合、当該手続きにあたってアディーレ法律事務所にお支払いいただいた弁護士費用は原則として、全額返金しております(2022年9月時点)。

自己破産についてお悩みの方は、自己破産を得意とするアディーレ法律事務所にご相談ください。