「『第三者弁済』って何だろう?」

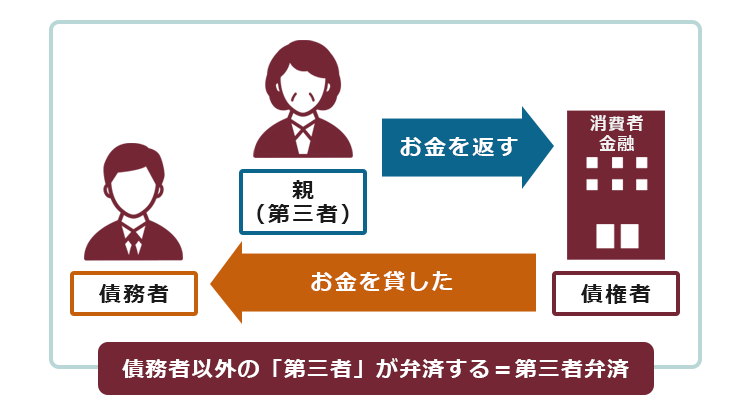

第三者弁済とは、債務(法的な義務)を負っている本人以外の「第三者」が、代わりに債務を果たす(弁済する)ことです。

第三者弁済というと難しいですが、日常生活でもよくあります。

たとえば、友人と食事した際に財布を忘れたことに気づいたとしましょう。

いったん食事代を立て替えてくれないか、と友人に頼むかもしれません。

自分が食べるものは自分で支払うのが基本ですが、友人が代わりに支払ってくれたとしたら、「友人が第三者弁済をした」ことになるのです。

ここを押さえればOK!

弁済とは、債務の本旨に従った給付を行うことであり、お金だけでなく物品の提供も含まれます。

ただし、歌手がコンサートをする債務など、債務の性質が第三者による弁済を許さない場合や、当事者が第三者の弁済を禁止または制限する意思表示をした場合には、第三者弁済は認められません。

また、第三者弁済が有効とされるためには、第三者が正当な利益を有しているか、第三者弁済が債務者の意思に反しないか、などもポイントとなります。

借金返済にお悩みの方は、1人で悩まず、アディーレ法律事務所にご相談ください。

債務整理に関するご相談は何度でも無料!

第三者弁済とは

第三者弁済とは、債務者(法的な義務を負っている人)以外の第三者が債務を弁済することです。

そもそも「弁済」とは、債務の本旨に従った給付を行うことをいいます。

たとえば、100円の文房具を購入する契約なら、100円を支払うことが「弁済」です。弁済をすると、債務は消滅するため(民法第473条)、再び代金を請求されても「既に支払った」と拒絶できます。

また、「弁済」はお金を支払う行為に限られません。

100円の文房具を購入する契約を文房具屋からみると、文房具を提供する行為が「弁済」に当たります。

一般的に「弁済」は契約の当事者が行いますが、第三者が行える場合もあります。

たとえば、子供本人が返せなくなった借金を、保証人になっていない親が代わりに返済するケースです。

第三者弁済が認められないケース

基本的に、債権者は「誰であれ、債務を弁済してくれれば構わない」と思うことが多いでしょう。

また、債務者も「誰かが代わりに弁済してくれれば助かる」と思うことが通常です。

しかし、第三者弁済が認められないケースもいくつかあります。

たとえば、次の2つです(民法第474条4項。その他のケースについては、のちほどご説明します)。

- その債務の性質が第三者の弁済を許さないとき

- 当事者が第三者の弁済を禁止し、若しくは制限する旨の意思表示をしたとき

歌手がコンサートをする債務など、本人しかできないものである場合が1つ目の例外に当たります。

また、支払債務など、本人以外でも弁済可能な債務であっても、たとえば債務者があらかじめ「私が必ず全額支払うから、親や友人には一切請求しないで」などと伝え、債権者も了承していた場合などには、第三者弁済は許されません。これが、2つ目の例外です。

第三者弁済の3つのポイント

2020年4月から施行されている改正民法では、第三者弁済に関する規定の内容も変更され、従来不安定だった債権者の地位の保護が図られています。

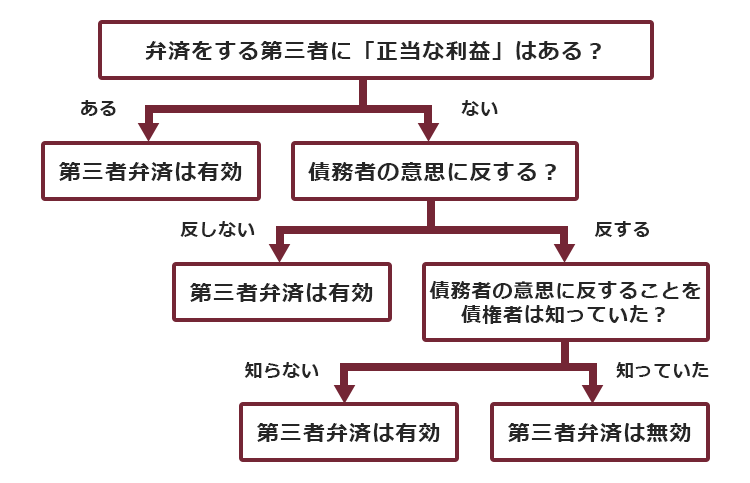

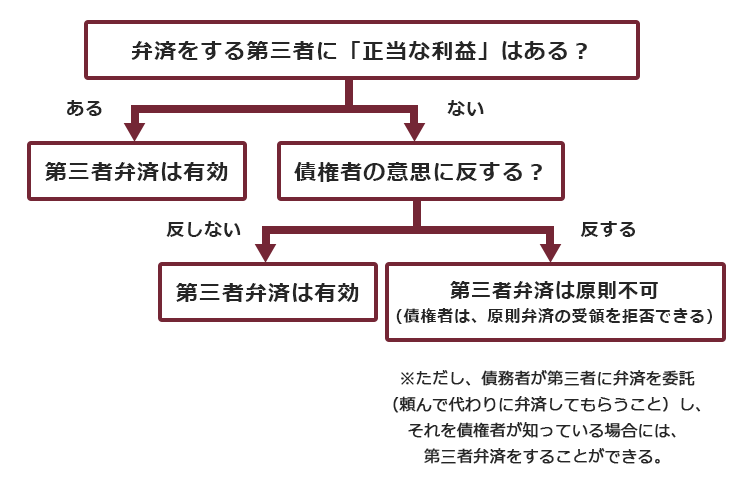

第三者弁済が有効とされるポイントは、次の3つです。

- 弁済にあたり、第三者は原則として弁済をするについて「正当な利益」を有しているか、「債務者の意思に反し」ないことが必要

- ただし、第三者に「正当な利益」がない場合であっても、債務者の意思に反することを債権者が知らなかったときは、第三者弁済は有効

- 「正当な利益」のない者からの第三者弁済を、債権者は原則として拒否できる

それぞれについて説明します。

(1)弁済にあたり、第三者には原則として「正当な利益」が必要

民法第474条2項本文には、次のようにあります。

弁済をするについて正当な利益を有する者でない第三者は、債務者の意思に反して弁済をすることができない。

引用:民法第474条2項本文

「弁済をするについて正当な利益を有する者」とは、弁済しないと法律上の不利益を被る者です(事実上の不利益にとどまる場合は含まれません)。

たとえば、「弁済をするについて正当な利益を有する者」は、次のような人です。

- 物上保証人(債務者の債務を担保するために、自身の不動産に担保権を設定した者)

- 担保不動産の第三取得者(担保不動産を購入した者など)

- 担保不動産の賃借人・留置権者・後順位抵当権者 など

※(連帯)保証人が支払うのは、自らが債権者との間で結んだ「保証契約」に基づくものなので、第三者弁済にあたりません。

これに対して、弁済にあたり、正当な利益を有しない第三者は、債務者の意思に反して弁済することはできません。

単に「債務者の親族である」という理由だけで支払う場合には、債務者の意思に反していないことが必要です。

(2)債務者の意思に反することを債権者が知らなかったときは、第三者弁済は有効

改正前民法でも現行民法でも、「正当な利益を有しない人による、債務者の意思に反した第三者弁済」は無効というのが原則です。

しかし、改正前民法では、「債務者の意思に反した第三者弁済であることを、債権者が知らなかった場合」についての規定がありませんでした。

そのため、改正前民法だと、「この第三者弁済は、債務者本人の意思に反したものだ」と全く知らずに債権者が第三者弁済を受けてしまった場合でも、第三者弁済は無効となり、債権者は受け取ったものを返すなどの原状回復をしなければなりませんでした。

これでは債権者に酷だということで、正当な利益を有しない人が債務者の意思に反して第三者弁済をした場合でも、債権者が「この第三者弁済は、債務者の意思に反する」と知らなかった場合には有効となりました。

民法474条2項のケース

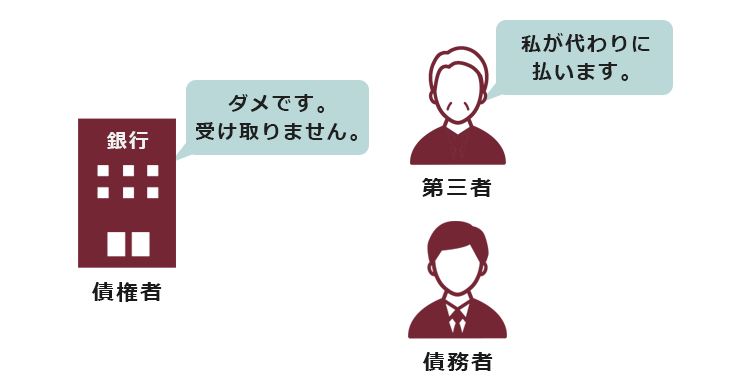

(3)正当な利益のない者からの第三者弁済を、債権者は拒否できる

改正前民法では、正当な利益のない第三者からの弁済であっても債権者は拒否できませんでした。

そして、正当な利益のない人が第三者弁済をしたあとで第三者弁済が債務者の意思に反していたことが判明した場合、第三者の弁済は無効となり、債権者は原状回復しなければなりませんでした。

つまり、改正前民法だと、のちのち無効となって原状回復しなければならないリスクがあるにもかかわらず、債権者は「正当な利益のない人からの第三者弁済」を拒否することができなかったのです。

これに対して、現行民法第474条3項では、債権者は正当な利益を有しない第三者からの第三者弁済を、基本的に拒否できるようになりました(※)。

(※)債権者が「債務者から頼まれて第三者弁済しようとしているのだな」と知っていたときは、債権者の意思にかかわらず第三者弁済をすることができます(同項ただし書)。

民法474条3項のケース

具体的な事例を考えてみましょう。

多額の借金を抱え、自己破産を検討しているAさん(仮名)。弁護士から「自己破産の申立て準備を始めると、ローンのある自動車は債権者から引き揚げられてしまう」と聞かされました。

しかし、Aさんの仕事上、車はどうしても必要です。そこで、父親に頭を下げ、代わりにローンを完済してくれるように頼みました(なお、父親は車のローンの保証人ではありません)。

自己破産の手続を進める際に、このような第三者弁済の事例は珍しくありません。

本人がほかの債権者を差し置いて車のローンだけ完済した(偏頗弁済・へんぱべんさい。不公平な弁済のこと)と指摘されないようにするために、このケースでは父親から車のローン会社に直接支払ってもらう必要があります。

もっとも、父親は単なる親族であって、「弁済をするについて正当な利益を有する者でない第三者」にあたります。そのため、民法第474条3項によって、このままでは父親から支払おうとしても車のローン会社から拒否されてしまう可能性があります。

現行民法上、ローン会社は、債務者から弁済の委託を受けていない第三者からの弁済を拒否することが可能なのです。

もしもローン会社が父親からの第三者弁済を拒否するのであれば、債務者であるAさんは、自分が父親に弁済を委託していることを示す委任状を父親に渡し、それをローン会社に提出するなどによって、無事に第三者弁済してもらえると考えられます。

債務者であるAさんの委託を受けた弁済であることを債権者が知っていれば、「弁済をするについて正当な利益を有する者でない第三者」であっても弁済は有効となるからです。

なお、一般的には、自己破産の手続を進めるうえで、父親から「立て替えた分は返さなくて良い」ことを記載した債権放棄書をもらうことになります。

そうしないと、今度は父親が債権者(※)としてAさんの自己破産の手続に関与しなければならないことになるからです。

※父親はAさんの代わりに車のローンを支払ったので、その分のお金をAさんに対して請求できる「債権者」の立場になります。

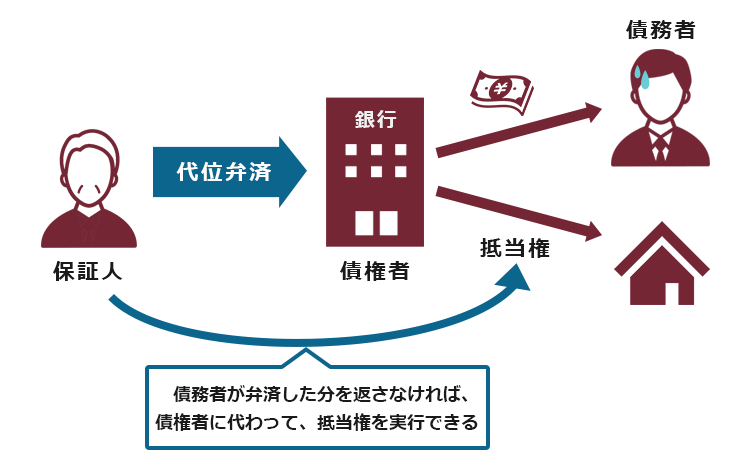

「代位弁済」とは?

第三者弁済とよく似た言葉に「代位弁済」があります。

そして、第三者弁済や保証人などが債権者に弁済すると、債務者に対して「あなたの代わりに弁済した分を、私に弁済して」と請求できるようになります。

この権利を「求償権」といいます。

確実に求償権を行使できるように、一定の要件を満たしている場合には、今まで債権者が債務者に対して持っていた原債権や原債権について設定されている担保権などを債権者に代わって行使できるようになります。

これを「弁済による代位」といいますが、このような代位ができる立場の人が債権者に弁済をすることを「代位弁済」というのです。

保証人などの弁済は「第三者弁済」とは違うのですか?

「第三者弁済」とは、自ら弁済する義務のない「他人の債務」を第三者が弁済する場合です。

これに対して、保証人などによる弁済は、あくまで「自分の債務」の弁済ですので、今回ご説明した第三者弁済にはあたらないのが基本です。

ただ、いずれにしても、債務者に対する求償権の効力を確保するために、債権者に代位できるようになるという点では共通しています。

弁済による代位の例

第三者弁済をした第三者は、債務者に肩代わりして支払うことで得た求償権の範囲で、当然に債権者に代位します。

このとき、第三者が弁済につき正当な利益を有している場合には、弁済によって求償権を取得すれば、債務者に対して弁済による代位を主張できます。

一方、これに対し、正当な利益を有しない第三者が弁済による代位を債務者や債務者以外の第三者に主張するためには、さらに次のどちらかが必要です(※)。

- もともとの債権者から債務者への通知

- 債務者の承諾

※債務者以外の第三者に対しては、確定日付ある証書によって上記の通知または承諾を行う必要があります。

【まとめ】債務者本人以外の第三者が債務の弁済をするのが、「第三者弁済」

自分では借金を返せなくなってしまい、家族などの第三者に弁済してもらう場面などで「第三者弁済」はよく出てきます。

しかし、第三者弁済をしてもらった場合、今度は支払ってもらった分だけ第三者にお金を支払わなければなりません。第三者から、「返さなくていいよ」と言われない限り、借金の金額は変わらないのです。

借金返済にお悩みの方は、1人で悩まず、一度アディーレ法律事務所にご相談ください。