「源泉徴収された所得税の還付金を受け取れるケースがあると聞いたけれど、どんなケースで還付金を受け取れるのだろう?還付金を受け取るための手続きについても知りたいな。」

源泉徴収された所得税は、本来納めるべき所得税額よりも多く納め過ぎていることがあります。

そのような場合には、ぜひ還付金を受け取って損をしないようにしたいですよね。

源泉徴収された所得税の還付金を受け取れるケースには、「源泉徴収により所得税を納め過ぎていた場合」など、いくつかのものがあります。

このことを知っていれば、還付金を受け取ることができずに損をしてしまう可能性を下げることができます。

「源泉徴収」と「還付金」の関係

所得税(厳密には「所得税及び復興特別所得税」)の「源泉徴収」と「還付金」の仕組みなどについてご説明します。

(1)そもそも「源泉徴収」とは?

所得税を納めるにあたっては、原則として「申告納税制度」がとられています。

「申告納税制度」とは、納税者本人が自ら納める税額を計算・申告し、納税するという仕組みのことです。

もっとも、給与所得など一部の所得については、「源泉徴収制度」がとられています。

「源泉徴収制度」とは、給与などを支払う際に、給与の支払者があらかじめ一定の割合の所得税を天引きしておき、納税者本人に代わって国に納めるという仕組みのことです。

源泉徴収制度について、詳しくはこちらの記事をご覧ください。

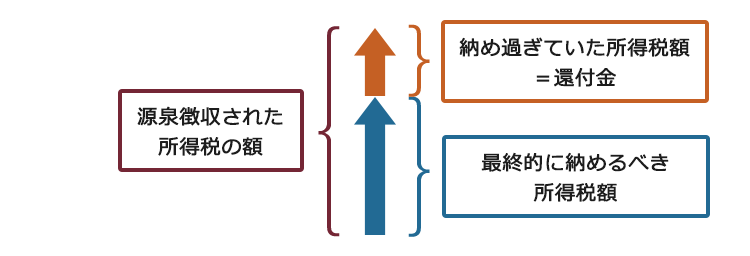

(2)「還付金」とは源泉徴収で納め過ぎていた所得税が戻ってくるもの

源泉徴収制度では、天引きされる所得税の額は概算額であり、最終的に納めるべき額とはずれがあります。

このため、「年末調整」や「確定申告」の際に、天引きされた額と最終的に納めるべき額との差額(過不足)を精算します。

源泉徴収された所得税が納め過ぎであった場合には、その納め過ぎていたお金が「還付金」として戻ってくることがあります。

給与所得者の場合、源泉徴収で天引きされる所得税額は最終的に納めるべき額よりも多い額となっている可能性が高いです。

このため、還付金をもらえる可能性は十分にあります。

(3)「住民税の還付金」は原則として発生しない

給与所得者など、所得税を源泉徴収される方は、あわせて住民税も給与から天引きされることが一般的です。

住民税は、前年の所得を基に計算されて課される税金であるため、基本的に還付金は発生しません。

源泉徴収されている人が「所得税の還付金」を受け取れる3つのケース

源泉徴収されている方が所得税の還付金を受け取れる可能性があるケースには、主に次のものがあります。

- 源泉徴収により所得税を納め過ぎていた場合

- 所得控除や税額控除を受けられる場合

- 予定納税をしていた場合

これらについてご説明します。

(1)ケース1|源泉徴収により所得税を納め過ぎていた場合

1つ目のケースが、「源泉徴収により所得税を納め過ぎていた場合」です。

先ほどもご説明したとおり、源泉徴収される所得税はあくまでも概算として算出された額であり、最終的に納めるべき税額とのずれがあります。

このため、源泉徴収された所得税の概算額が、最終的に納めるべき所得税額を上回っていることがあります。

このような場合には、源泉徴収により所得税を納め過ぎていたということになり、納め過ぎていた所得税を還付金として取り戻すことができます。

(2)ケース2|所得控除や税額控除を受けられる場合

2つ目のケースは、「所得控除や税額控除を受けられる場合」です。

「所得控除」や「税額控除」を受けられる場合には、還付金が発生することがあります。

所得控除や税額控除についてご説明します。

(2-1)所得控除

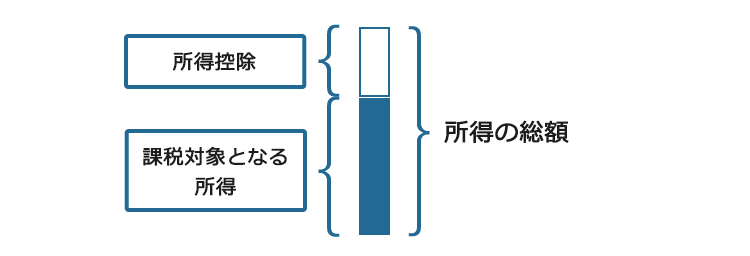

「所得控除」とは、所得税の計算をする際に、所得(=給与・賞与など)の総額から一定の額を差し引くことです。

所得控除は、所得税額を計算するにあたって、納税者個々人の事情を考慮して所得税の負担を軽減するために設けられた制度です。

所得控除の種類としては、主に次のものなどがあります。

- 医療費控除

- 社会保険料控除

- 生命保険料控除

- 寄附金控除

- 障害者控除

- 配偶者控除

- 扶養控除

- 基礎控除

それぞれの所得控除の要件にあてはまる場合には、所得から控除額を差し引き、課税対象となる所得金額を算出します。

所得控除が差し引かれた後の課税対象となる所得金額に対して、所定の税率を掛けるなどして、所得税額が計算されます。

所得控除が適用されることにより、支払う所得税額は少なくなります。

(2-2)税額控除

「税額控除」とは、課税対象となる所得金額に所定の税率を掛けて算出した所得税額から、さらに一定の金額を差し引くものです。

所得控除と同じく、税額控除によって支払う所得税の額は少なくなります。

税額控除には、主に次のものがあります。

- 配当控除

- 住宅借入金等特別控除 など

(3)ケース3|予定納税をしていた場合

3つ目のケースが、「予定納税をしていた場合」です。

「予定納税」とは、簡単に言えば、所得税を前払いする制度のことです。

より正確には、「予定納税」とは、その年の5月15日時点で確定している前年分の所得金額や税額等に基づく予定納税基準額が15万円以上である場合に、その年の所得税をあらかじめ納付する制度です。

所定の条件を満たすかどうかによりますが、基本的には、その人の前年分の所得税額がそのまま予定納税基準額となります。

簡単に言えば、年15万円以上の所得税を納めている方であれば、予定納税の対象者となる可能性があります。

予定納税額が、最終的に納めるべき所得税額を上回っていた場合には、還付金として納め過ぎていた分を取り戻すことができます。

源泉徴収を受けている給与所得者が予定納税の対象となる代表的なケースは、次のとおりです。

- 年間の給与所得が比較的高く、予定納税基準額が15万円以上となるケース

- 副業などで給与所得以外の所得があり、予定納税基準額が15万円以上となるケース

源泉徴収されている人が所得税の還付金を受け取るための2種類の手続き

源泉徴収されている方が所得税の還付金を受け取るための手続きには、次の2種類があります。

- 年末調整

- 確定申告

これらについてご説明します。

(1)手続き1|会社に「年末調整」してもらう

「年末調整」とは、毎年末(12月頃)に会社が行う手続きであり、源泉徴収した所得税と最終的に納めるべき所得税との過不足を計算し、精算する手続きです。

年末調整の結果、源泉徴収した所得税のほうが最終的に納めるべき所得税よりも多かった場合には、その源泉徴収により納め過ぎた分のお金が還付金として戻ってきます。

還付金の受取方法は会社によって異なり、次のものなどがあります。

- 12月分または1月分の給与に上乗せして支払われる

- 給与以外のお金として銀行振込や現金で支払われる

年末調整の対象となる方は、次の方などです。

- 会社に1年を通じて勤務している人

- 年の途中で就職して年末まで勤務している人

※ただし、1年の給与総額が2000万円を超える人などは対象外です。

年末調整は、基本的にはご自身で何か行う必要はありません。

会社が行う手続きです。

※年末調整に必要な書類を会社に提出するなどの作業は行う必要があります。

(2)手続き2|自分で「確定申告」する

自分で「確定申告」をすることにより、還付金を受け取るという方法もあります。

特に、所得控除のうち「医療費控除」や「寄附金控除」などは年末調整の対象外とされているため、適用を受けるためには確定申告をする必要があります。

住宅ローン控除を初めて受けようとする場合も、確定申告が必要です(住宅ローン控除の場合は、2年目以降は不要です)。

年末調整と確定申告の関係などについて、詳しくはこちらの記事をご覧ください。

医療費控除など以外であっても、年末調整の中で考慮されていない控除がある場合には、確定申告の中で全ての控除を申告する必要があります。

「年末調整の中で考慮されていない控除」というのはどういう意味ですか?

控除適用のために必要な届出を会社に対して行っていない場合には、その控除については年末調整の中で考慮されないこととなります。

これにより、支払う所得税額がその分だけ多くなってしまいます。

例えば、障害者控除(一定の要件を満たす障害者の方が受けられる所得控除)の適用対象であるのにそのことを会社に届け出ていない場合には、年末調整の中で障害者控除について考慮されず、支払う所得税額が多くなってしまいます。

しかし、後から確定申告の中で障害者控除も申告すれば、障害者控除が適用されて還付金が戻ってくる可能性があります。

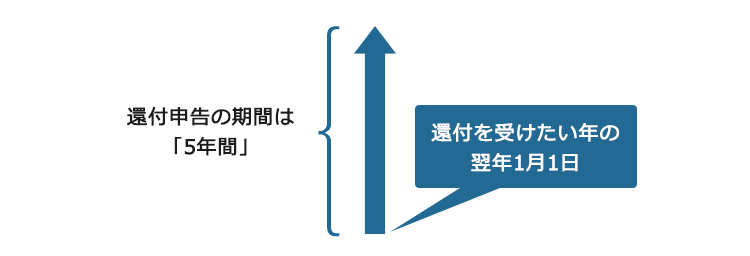

確定申告は、基本的には毎年2月16日頃~3月15日頃の期間に行う必要があります。

ただし、還付金の申告(還付申告)は、確定申告期間にかかわらず、還付を受けたい年の翌年1月1日から5年間行うことができます。

還付申告と確定申告は何が違うのですか?

還付申告は、確定申告期間以外でもできるということですか?

還付申告は、確定申告の義務がない方が所得税の還付金を求める場合の申告です。

例えば、確定申告義務がない給与所得者(サラリーマン)などは、還付申告を行うこととなります。

還付申告は、確定申告期間以外でもすることができます。

確定申告(還付申告)をした場合、還付金の受取方法は、原則として銀行振込です。

還付金は、申告をした時からおおむね3週間~2ヶ月程度で受け取ることができます。

還付を受けるためには「源泉徴収票」が必要?紛失したときは?

「源泉徴収票」が会社から発行されているのですが、還付を受けるためには必ず源泉徴収票が必要になるのでしょうか?

還付を求める方法によって異なります。

年末調整を受けて還付を受ける場合には、源泉徴収票は不要です。

これに対して、確定申告をして還付を受ける場合には、源泉徴収票が必要になるでしょう。

(1)「源泉徴収票」とは?

「源泉徴収票」とは、源泉徴収をした給与等の支払者が納税者本人に対して交付する書類で、支払った給与等の額や源泉徴収額などが記載されているものです。

同じ会社に勤め続けている方の場合、基本的には、翌年1月31日までに交付されます。

ただし、退職した場合には、退職日から1ヶ月以内に交付されます。

源泉徴収票に記載された「源泉徴収税額」が、源泉徴収された所得税額です。

確定申告をして還付金を求める場合には、源泉徴収票に基づいて確定申告書に必要事項を記載し、確定申告書を提出します。

※源泉徴収票そのものを添付して提出する必要はありません。

確定申告書には源泉徴収票に基づいた正確な数字を記入する必要があるため、源泉徴収票をもらったらしっかりと取っておくことが大切です。

源泉徴収票について、詳しくはこちらの記事をご覧ください。

(2)源泉徴収票を紛失したときは?

源泉徴収票をなくしてしまいました……。

もう還付を受けられないのでしょうか?

源泉徴収票をなくした場合でも、再び会社に交付を求めれば、基本的には源泉徴収票を再発行してくれます。

法律上、会社には源泉徴収票を交付する義務があります(所得税法226条1項)。

このため、源泉徴収票をなくしてしまった場合には、元々その源泉徴収票を発行した会社に再発行を依頼します。

なお、税務署などが再発行してくれるわけではないので、再発行の依頼先には注意しましょう。

源泉徴収票の再発行について、詳しくはこちらの記事をご覧ください。

【まとめ】「源泉徴収により所得税を納め過ぎていた場合」などには還付金がもらえる

今回の記事のまとめは次のとおりです。

- 「還付金」とは源泉徴収で納め過ぎていた所得税が戻ってくるもの。

- 源泉徴収されている人が「所得税の還付金」を受け取れるケースとして、「源泉徴収により所得税を納め過ぎていた場合」「所得控除や税額控除を受けられる場合」などがある。

- 源泉徴収されている人が所得税の還付金を受け取るための手続きとしては、会社に「年末調整」してもらうだけでなく、「自分で確定申告をする」という方法もある。

所得税を納め過ぎていたとなると、ぜひとも納め過ぎた分のお金は取り戻したいですよね。

何もしないままでいると、所得税を納め過ぎたままとなってしまい、損をしてしまうこともあります。

所得税の還付金を受け取ることができそうな場合には、ぜひしっかりと手続きをして還付金を受け取るようにしましょう。

所得税の還付金について分からないことがある場合には、税理士や税務署などに相談すると良いでしょう。