「テレビのCMで『過払い金が戻ってくる!』なんて言っているけど、過払い金の対象ってどんな人?」

過払い金を取り戻すことができる対象の方は、主に、次の条件をいずれも満たしている必要があります。

- お金を借り始めたのが2010年6月17日以前である

- 最後に返済・借入れをした日から10年以内である

「昔、借金をして返済が苦しかったな…」という方は、いつ借入れをして、いつ返済したのか思い出せなくても、ご自身が過払い金の対象になるかどうかを確認してみましょう。

この記事を読んでわかること

- 過払い金の対象となる条件

- 過払い金の対象外となるケース

- 過払い金を取り戻す流れ

- お金を借りた業者や期間がわからなくても過払い金を取り戻せる可能性がある

- 借金にお困りの方は「債務整理」もおすすめなこと

ここを押さえればOK!

過払い金の対象となる条件は、(1)2010年6月17日以前に借入れを開始していることと、(2)最後の借入れや返済から10年以内であることです。過払い金返還請求権には時効があるため、早めの行動がおすすめです。

ただし、クレジットカードのショッピング利用やリボ払い、銀行のカードローン、住宅ローン、自動車ローン、奨学金による借入れ、また貸金業者が倒産した場合は基本的に過払い金の対象外です。もし過払い金の対象外でも、返済が困難であれば、債務整理を検討する価値があります。任意整理、個人再生、自己破産の3つの手続きがあり、弁護士に相談すれば最適な方法を提案してもらえます。債務整理により借金の減額や支払いの猶予が得られる可能性があります。

債務整理に関するご相談は何度でも無料!

過払い金とは

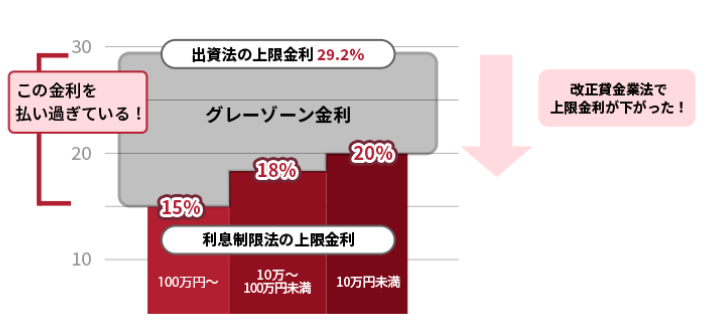

過払い金とは、カード会社や消費者金融などの貸金業者に払い過ぎた利息のことです。

かつて貸金業者の多くが、利息制限法が定める上限金利(年15~20%)をオーバーする高利でお金を貸していました。利息を取り過ぎると、いわゆる「出資法」による罰則の対象になりましたが、当時の出資法の定める罰則の定めのある上限金利は、利息制限法の上限金利より高かったのです。

そこで、貸金業者は「利息制限法に違反するが、出資法の罰則を受けない利息」で貸していたのです。この部分の利息を「グレーゾーン金利」と言います。

過払い金の対象になる条件とは

過払い金の対象になる条件は、次の2つです。

- お金を借り始めたのが2010年6月17日以前である

- 最後に借り入れ・返済をした日から10年以内

それぞれ見ていきましょう。

(1)お金を借り始めたのが2010年6月17日以前である

グレーゾーン金利を撤廃する改正貸金業法は、2010年6月18日に施行されました。

そのため、2010年6月18日以降の貸付けは利息制限法の上限金利内ですので、遅くとも2010年6月17日以前の借入れでないと、過払い金が原則として発生しないのです。

一部の貸金業者は2010年より前から、利息制限法の上限を超えないように金利を下げていました。そのため、貸金業者によっては、2010年6月17日以前の借入れについても『過払い金』が発生していないこともあります。

(2)最後に借り入れ・返済をした日から10年以内である

過払い金を取り戻す権利(過払金返還請求権)には時効があります。

時効の期間を過ぎると、過払い金を取り戻せなくなる可能性が高いです。

【過払い金の時効】

- 最後に借り入れ・返済をした日が2020年3月31日以前の場合

- 最後に借り入れ・返済をした日から10年間

- 最後に借り入れ・返済をした日が2020年4月1日以降の場合

- 最後に借り入れ・返済をした日から10年間もしくは過払い金を取り戻せると知った日から5年間

過払い金を取り戻すには早めの行動がおすすめです。放置していると、本来だったら取り戻せたはずのお金が取り戻せなくなってしまうおそれがあるのです。

過払い金を回収できる見込みがあるかどうか、無料で相談できる法律事務所も少なくありません。過払い金を取り戻す対象になるかどうかだけでも確かめてみましょう!届出調査票を提出するなどすれば、過払い金の一部について取り戻せる可能性があります。

過払い金を取り戻す流れとは

過払い金を取り戻すには、次の方法をとることが一般的です。

- 取引履歴を取り寄せる

- 引き直し計算をする

- (過払い金があれば)過払い金を請求する

- 交渉する

- 過払い金の返還

本人が行う場合も弁護士が行う場合もここで紹介した流れは変わりません。

ただ、本人が行う場合、ご自身で必要資料を集めたり、支払いすぎた利息を計算(引き直し計算)したりする必要があります。また、カード会社の担当者にうまく言いくるめられて少額で和解してしまうリスクもあります。

難しい知識が必要になる点や、経験豊富な担当者とやり取りする点から、失敗のリスクも大きいため、過払い金請求は弁護士に依頼したほうがいいでしょう。

借りていた業者や期間を思い出せない場合でも過払い金は取り戻せる!

「昔の借金だから、どこから借りていたか全ては思い出せない……。」

「いつごろまで借金をしていたか、よく思い出せない……。」

このように借金について覚えていることも少なく、過払い金を取り戻したいけど諦めてしまう方もいます。ですが、実は借りていた業者や期間を思い出せない方でも、過払い金の回収につながることが多いのです。

(1)借りていた業者を思い出せない場合

お金を借りていた業者を思い出せないという方も少なくありません。

例えば、既に完済した業者の明細書や契約書、カードなどは破棄してしまっている方もいます。また、お金を借りていた当時とは違う名称になっている貸金業者もあり、一層思い出しにくいケースもあります。

しかし、お金を借りていた業者を思い出せない場合でも、次のような方法で業者がわかる可能性があります。

- 「信用情報機関」に情報の照会をする

- 返済のときに使っていたカードの見た目を弁護士に伝える

「思い出せないからやめておこう」となるよりは、「ダメ元で相談してみよう。もしかしたら、ひょんなことで業者を把握できるかもしれない」とご相談いただく方が、過払い金の回収につながる可能性があります。

(2)いつごろ借金をしていたか、よく思い出せない場合

借金の期間については、ご自身の手元に明細書などが残っていなくても、お金を借りていた業者から「取引履歴」(過去の借入れ・返済などを記録した書面)を取り寄せることで、借金の時期は確認ができます(※)。

※ ただし、長年取引をされていた場合、初期の履歴は貸金業者の中にも残っていないおそれがあります。

借金にお困りの方は「債務整理」もおすすめ!

「私が借金を始めたのは5年くらい前から。ということは、私は過払い金の対象外なのかな……。」

確かに、過払い金の対象からは外れてしまいます。しかし、もし「返済が大変だ」と思われているのであれば、「債務整理」を通じて負担を軽減できる可能性があります。

債務整理を行うと、借金を減らしたり、支払いに猶予を持たせたりできますし、借入状況によっては借金がゼロになることもあります。

債務整理には、任意整理・個人再生・自己破産の3つの手続があります。弁護士に相談いただければ、あなたのご事情・ご希望に合わせて最適な方法をアドバイスします。

債務整理によって「お金に悩まない生活」を取り戻しましょう。

【まとめ】2010年以前から借金がある人は、過払い金の対象者かも!

今回の記事のまとめは次のとおりです。

- 過払い金の対象になる条件

- 2010年6月17日以前に借入れを開始している。

- 最後の借入れ・返済から10年以内である。

- 過払い金の対象外となるケース

- クレジットカードのショッピング利用やリボ払い。

- 銀行のカードローン。

- 住宅ローン、自動車ローン、奨学金。

- 借りていた業者が倒産している場合。

- 過払い金を取り戻す手順

- 取引履歴を取り寄せる

- 引き直し計算をする

- 過払い金があれば請求する

- 交渉する

- 過払い金の返還を受ける

グレーゾーン金利の頃に返済していた当時を思い出してみて、「あの頃は、いくら生活を切り詰めて返済しても、借金の元本がほとんど減らなかったなぁ」という方もいらっしゃるのではないでしょうか。

その頃の大変さは、「過払い金返還請求」で多少なりとも埋め合わせができる可能性があります。

「少しでも過払い金を回収できる可能性を高めるために、まずは相談だけでもしてみませんか?」

アディーレ法律事務所では、過払い金についてのご相談を無料で承っております。

アディーレ法律事務所では、支払いが残っている業者に対する過払い金返還請求をご依頼いただいたのに所定のメリットがなかった場合、当該手続にあたってアディーレ法律事務所にお支払いいただいた弁護士費用を原則として全額ご返金しております。

さらに、完済した業者への過払い金返還請求の場合は、原則として、弁護士費用は回収した過払い金からのお支払いとなりますので、あらかじめ弁護士費用をご用意いただく必要はありません。

(2025年3月時点。業者ごとに判断します)

過払い金返還請求でお悩みの方は、過払い金返還請求を得意とするアディーレ法律事務所にご相談ください。