「債務者ってどういう人のこと?」「借金を返せなくなったらどうなるの?」

お金に関する問題は、誰にも相談できずに一人で抱え込んでしまい、出口の見えないトンネルの中にいるように感じる方も少なくありません。

特に「債務」や「債権者」といった専門用語が並ぶと、何をどうしたらいいのかわからず、不安だけが募ってしまいますよね。

このコラムでは、「債務者」の意味から、債権者が持つ権利、そして借金返済ができない場合の対処法まで、法律のプロである弁護士がわかりやすく解説します。

この記事を読めば、あなたの不安の原因となっている状況や専門用語が整理され、ご自身の状況に合った「最適な解決策(債務整理)」を見つける一歩につながるはずです。どうか、一人で悩みを抱え込まず、一緒に解決への道を探っていきましょう。

ここを押さえればOK!

(1)返済してもらえたら、そのお金を債務者に返さなくてよい(給付保持力)

(2)返済してもらえなければ、訴訟で返済を求めることができる(訴求力)

(3)判決などが出ても債務者が支払わない場合には、強制執行の手続(財産の差押えなど)ができる(執行力)

このように、借金を返済できない状態が長期化すると、いずれは財産を差し押さえられるかもしれません。差押えのリスクを下げ、返済の負担を軽くするためには、早めに「債務整理」を始めることがおすすめです。

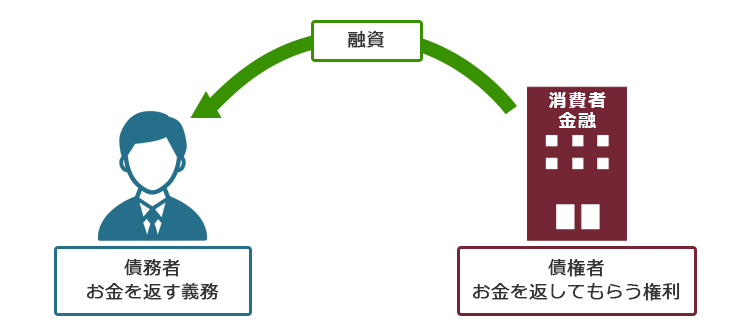

債務者とは?債権者との違いとは?

「債務者ってどういう人のこと?」「債務者と債権者の違いってなに?」

法律のプロである弁護士が分かりやすく解説します。

(1)債務者とは

債務者とは、特定の者に対して一定の事柄を行う義務(債務)を負っている人のことです。

【例】

- お金を借りた人(債務:借金の返済義務)

- 不動産や車を購入した人(債務:代金支払義務)

- 絵を描いてほしいと言われて承諾した人(債務:絵を描く義務)

- 家賃を支払わずに賃貸借契約を解約された人(債務:家の明渡し義務)

このように債務者とは、お金を支払う義務を負う人だけでなく、特定の行為をする義務がある人のことをいうケースもあります。

(2)債権者との違いとは

一方で、債権者とは、債務者に対して特定の行為を請求できる権利(債権)を持つ人です。

【例】

- お金を貸した人(債権:お金を返してもらえる権利)

- 不動産や車を売却した人(債権:代金を支払ってもらえる権利)

- 絵を描いてほしいと頼んだ人(債権:絵を描いてもらえる権利)

- 賃貸借契約を解約した、不動産の大家(債権:家を明け渡してもらえる権利)

(3)連帯債務者・第三債務者とは

債務者の中には、「連帯債務者」「第三債務者」と呼ばれる人たちもいます。

- 連帯債務者:連帯して同じ債務を負う人のこと

- 【例】住宅ローンを夫婦で借りた場合など

- 第三債務者:債務者に対してさらに債務を負っている人のこと

- 【例】給料の差押を受けた「債務者の勤務先」が「第三債務者」に当たる。

第三債務者である「債務者の勤務先」は本来借金を返済すべき債務者ではありません。

しかし、差し押さえを受けたことにより、債務者が本来受けとるはずだった給料の一部を、債務者に代わって債権者に対して支払う義務を負うことになります。

債権者が債務者にできる3つのこととは?

債権者は、債務者に対して債務を果たすよう求めることができます。

具体的には「給付保持力」「訴求力」「執行力」の3つの力と持っているとされています。

| 債務者の力 | 内容 | 例 |

|---|---|---|

| 給付保持力 | 債務者から契約通りに給付されたものは自身のものとして保持できる力 | 【例】約束どおりに返済してもらったお金は返す必要がない |

| 訴求力 | 契約で定められた給付を裁判で請求できる力 | 【例】貸したお金が約束どおりに返済されないから裁判を起こして返済を求める |

| 執行力 | 裁判の判決に従わない場合に強制執行を申し立てられる力 | 【例】裁判で返済するように判決が出たのに返済がないので、強制執行を申し立てる |

債務者になってしまったら?借金返済ができない場合にどうすればいいの?

あなたが借金返済の債務者になってしまい、借金返済ができずにいる場合どうなるのでしょうか。借金返済ができない場合の未来とその場合の対処法について見ていきましょう。

(1)遅延損害金の発生と返済の催促|督促は弁護士の依頼でストップする

借金返済をしないままでいると、「遅延損害金」が発生します。通常の利息よりも高い利率(上限年20%)が設定されていることがほとんどです。

同時に、電話や書面で返済の催促が始まります。何度電話しても出ない場合などには、返済期限を記した「督促状」が送られてくることもあります。

債権者からの催促や督促にお困りの場合には、弁護士に債務整理を依頼して「受任通知」を送ってもらいましょう。

受任通知を送付してもらうと、債権者からの取立ては基本的にストップします。貸金業法により、受任通知を受け取った貸金業者や債権回収会社は、債務者本人への取り立てを原則として停止しなければならないとされているからです。

(2)裁判を起こされ、財産を差し押えられる|弁護士へ相談がおすすめ

債権者から督促されているにもかかわらず借金の返済をせずにいると、債権者から支払督促の申し立てや裁判の提起がされる可能性があります。

もし支払督促や訴状が届いたのに何の対応もせず、放置していると、債権者の主張を認められ、財産を差し押さえられてしまいかねません。

財産の差し押えを回避するためには,債権者からの主張に反論する必要がありますが、反論を作成し提出するには,専門的な知識が必要になります。支払督促の申し立てや裁判の提起がされた場合には,弁護士に相談されるようおすすめします。

特に、支払督促は裁判所からの返済を命じる通知としての意味を持ち、差押えを避けたければ2週間以内の異議申立てをする必要があります。

借金が返済できない!借金が返済できない時の対処法とは

借金の滞納が長期化すると、財産を差し押えられてしまうおそれがあります。

差し押さえリスクを回避し、生活を再建するためには、あなたの状況に合ったベストな債務整理手続きを選ぶ必要があります。

債務整理には、主に次の3種類があります。

(1)任意整理

任意整理は、将来発生する利息のカットや長期分割払いの交渉をカード会社等と行い、毎月の返済を楽にする手続です。

任意整理のメリットは、利息がカットされ、返済総額を減額できることのほか、原則3年(最長5年)の分割払いで元本だけを返済していくことができるという点です。月々の返済額は、無理のない金額で、毎月一定になります。月々の返済が大きな負担になっていた方も、ゆとりをもって返済できるようになるでしょう。

(2)個人再生

個人再生とは、裁判所の認可を得て、基本的に減額された借金を原則3年間で分割払いしていく手続きです。

個人再生のメリットは、任意整理よりも大幅に総支払額を減らせることがあることや、条件を満たしていれば、住宅ローンの残った自宅を手放さずに済む可能性がある点です。借金額が大きいけれど、マイホームを処分したくないという方は、個人再生がおすすめといえるでしょう。

(3)自己破産

自己破産とは、裁判所を通じて原則全ての借金について支払義務を免除(免責)してもらうことを目指す手続きです。

自己破産のメリットは、借金がゼロになることです。ただし、一定以上の財産は手放す必要がある点に注意が必要といえるでしょう。

債務者や借金問題に関するよくある質問(Q&A)

最後に、債務者や借金問題に関するよくある質問についてまとめています。ぜひ参考にしてください。

(1)債務者が死んだらどうなりますか?

借金を抱えたまま債務者が亡くなった場合、その債務(借金)は相続人に引き継がれるのが原則です。例えば、債務者の配偶者や子などが相続人となり、法定相続分に応じて借金を負担することになります。

ただし、相続人は「相続放棄」や「限定承認」をすることで、借金の返済を免れることができます。

(2)家族にバレずに債務整理をすることはできますか?

早めに「任意整理」という手続きを始めることができれば、家族に借金がバレるリスクを下げられるかもしれません。任意整理は裁判所を通さない手続となりますので、任意整理をしていることが基本的に家族にバレる可能性は低いといえるでしょう。

しかし、個人再生や自己破産は、裁判所を通す手続となりますので、裁判所からの郵便物などで債務整理をしていることが家族にバレてしまうおそれがあります。

(3)お金がなくても債務整理はできますか?

弁護士費用の一括払いができない方は、弁護士費用の「分割払い」ができる法律事務所に依頼するようにしましょう。

また、成功報酬制を採用している法律事務所に依頼すれば、借金の減額・免除ができてから、弁護士費用を「後払い」で支払えばよいとされるケースもあります。

アディーレ法律事務所では、成功報酬は後払いで、お手続によっては弁護士費用の分割払も可能ですので、お気軽にご相談ください。

【まとめ】借金返済ができない時は、早めの「債務整理」がおすすめ!

借金問題を抱え、債務者となってしまった場合、返済を放置していると、遅延損害金が発生するだけでなく、最終的には裁判を起こされ財産を差し押さえられるリスクがあります。

こうした事態を避けるためには、状況に合った債務整理(任意整理、個人再生、自己破産)を早期に検討することが極めて重要です。特に債務整理の依頼を弁護士にすることで、債権者からの督促をストップさせることができます。

借金問題を解決し、生活を再建するためには、あなたに最適な手続きを選ぶことがカギとなります。アディーレ法律事務所では、弁護士がお客様一人ひとりの状況を丁寧にヒアリングし、今後の生活を見据えた適切な債務整理をご提案いたします。まずは、無料の相談から、あなたの不安を解消しませんか。

借金問題についてお悩みの方は、債務整理を得意とするアディーレ法律事務所にご相談ください。