「消費者金融から借金しているけど、『債務者』ってどんな立場なの?」

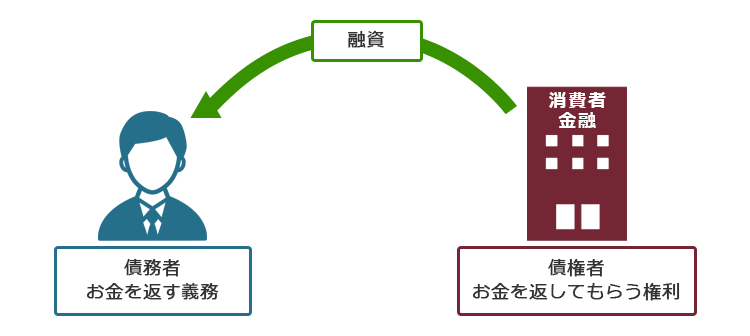

お金を借りている人は、消費者金融等のお金を貸している相手との関係で「債務者(さいむしゃ)」と呼ばれます。

債務者とは、債権者に対して一定の義務を負っている人のことです。

借金返済の義務の場合、お金を返す義務を負っている借主が「債務者」、消費者金融などお金を貸す側が「債権者」です。

債務者は債務を果たす必要があります。

債権者から債務を果たすよう求められてもお金を返さずにいると、裁判所で手続のうえ、給与の一部や預貯金などの財産を差し押さえられてしまうリスクがあります。

お金を返すのが難しい経済状況であっても、早めに「債務整理」を始めれば、差押えのリスクを下げることができるでしょう。

債務整理とは、借金の返済の負担を減らしたり無くしたりするための手続です。

この記事を読んでわかること

- 債務者と債権者の関係

- 債権者が債務者に対してできること

- 差押えのリスクを下げる「債務整理」

ここを押さえればOK!

(1)返済してもらえたら、そのお金を債務者に返さなくてよい(給付保持力)

(2)返済してもらえなければ、訴訟で返済を求めることができる(訴求力)

(3)判決などが出ても債務者が支払わない場合には、差押えの手続ができる(執行力)

このように、借金を返済できない状態が長期化すると、いずれは財産を差し押さえられるかもしれません。

差押えのリスクを下げ、返済の負担を軽くするためには、早めに「債務整理」を始めることがおすすめです。

債務整理に関するご相談は何度でも無料!

債務者と債権者とは?

まず、そもそも債務者、債権者とはどのような人を指すのでしょうか。

(1)債務者=債務を負っている人

債務者とは、次の者をいいます。

特定の者に対して一定の事柄を行う義務を負う者

引用:三省堂編修所(編)『デイリー法学用語辞典』三省堂

つまり、債務とは、特定の者に対して一定の事柄を行う義務のことです。

たとえば、次のような人が債務者にあたります。

• お金を借りた人(債務:借金の返済義務)

• 不動産や車を購入した人(債務:代金支払義務)

• 絵を描いてほしいと言われて承諾した人(債務:絵を描く義務)

• 家賃を支払わずに賃貸借契約を解約された人(債務:家の明渡義務)

このようにお金を支払う義務だけでなく、特定の行為をする義務であるケースもあります。

(2)債権者=債権を持っている人

債権者とは、債務者に対して特定の財産上の行為を請求できる権利(債権)を持つ人です。

たとえば、次のような人が債権者にあたります。

- お金を貸した人(債権:お金を返してもらえる権利)

- 不動産や車を売却した人(債権:代金を支払ってもらえる権利)

- 絵を描いてほしいと頼んだ人(債権:絵を描いてもらえる権利)

- 賃貸借契約を解約した、不動産の大家(債権:家を明け渡してもらえる権利)

通常、債権と債務は対応しています。

たとえば、売買契約の買主には、お金を払う義務があると同時に、目的物の引き渡しを求める権利があります。

したがって、売買契約の当事者は、債務者であると同時に債権者としての地位も有しているといえます。

債権者が債務者にできる3つのこと

債権者は、債務者に対して債務を果たすよう求めることができます。

お金の貸し借りについていえば、主に次の3つです。

- 返済してもらえたら、そのお金を債務者に返さなくてよい(給付保持力)

- 返済してもらえなければ、訴訟で返済を求めることができる(訴求力)

- 判決が出ても債務者が支払わない場合には、差押えの手続きができる(執行力)

それぞれについて、具体的な事例を用いてご説明します。

(1)返済してもらえたら、そのお金を債務者に返さなくてよい(給付保持力)

たとえば、次のケースを想定してみましょう。

Aさん(仮名)は、友人Bさん(仮名)から30万円を借り、毎月2万円ずつ返済していました。

今月もAさんは無事返済したのですが、月末になってお金が足りなくなってしまいました。AさんはBさんに「今月支払った分のお金を返してくれ」と求めることができるでしょうか。

もちろん、Bさんは、Aさんの申し出に応じる必要はありません。

このような、返してもらったお金を渡さなくても良いことを、法的には「給付保持力」といいます。

BさんはAさんと結んだお金の貸し借りの契約(金銭消費貸借契約)に基づいてお金を受け取った以上、Aさんにお金を返す必要は無いのです。

(2)返済してもらえなければ、裁判で返済を求めることができる(訴求力)

たとえば、次のケースを想定してみましょう。

1年後に返してもらう約束で、弟に100万円を貸したCさん(仮名)。しかし、1年が過ぎ、2年が過ぎようとしていますが、Cさんが催促をしても一向に弟がお金を返す様子はありません。返せと言っても、のらりくらりと言い訳をするばかり。

約束の期限までにお金が支払われなかったCさんは裁判を提起できるでしょうか。

これも当然ですが、Cさんが裁判を提起することは法律上可能です。

当事者間で「裁判を提起しない」といった合意があった場合はともかく、原則として債務者が債務を履行しない場合には、裁判を起こして請求することができます。

(3)執行力

Cさんのケースに、次のような後日談があったとしましょう。

約束どおりにお金が支払われなかったので、裁判を提起したCさん。裁判では、結果的に、Cさんの請求を全面的に認める判決が下されました。

判決が下されてもなお、弟からは1円も支払われなかったため、Cさんは確定した判決に基づいて強制執行の準備を始めました。

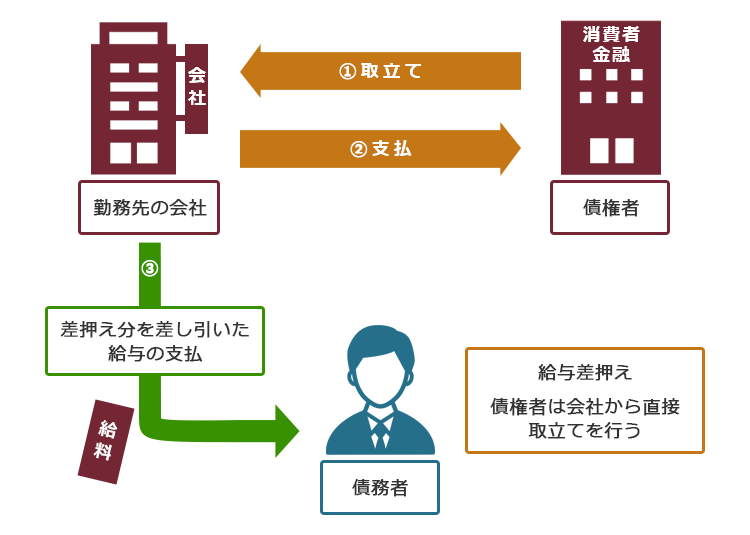

まず弟の預金を差し押さえ、計60万円の弁済を受け、その後に弟の給料を差し押さえ、完済に至るまで毎月給料の一部(原則手取りの4分の1)を受け取ることになりました。

このように、確定判決などを取得したあと、強制執行できる力を「執行力」と呼びます。

預金や給料のほかに、自動車や不動産、退職金なども差押えが可能です。

預金や給料のほかに、自動車や不動産、退職金なども差押えが可能です。

返済しないでいると、債権者が債務者に取る可能性のある3つの対応

債務を履行しない債務者に対して、債権者は次の3つの対応を取る可能性があります。

- 債務者に返済を求めるため電話をかけたり、催促の書面を送る

- 債務者を訴えて裁判を起こす

- 債務者の給料等を差し押さえる

ここでは、Cさんのケース同様、金銭の消費貸借契約を例に解説します。

(1)債務者に電話や書面で返済を催促する

裁判をすると時間や費用がかかるので、債権者も穏便に解決しようとするのが一般的です。

そのため、まずは債務者に電話し、返済する意思があるのかどうかを尋ねます。

具体的に「〇日までには返済する」と言われたら、とりあえず待つ債権者が多いでしょう。

しかし、何度電話しても出ない場合や、約束した日に返済されない場合は、 返済期限を記した「督促状」が送られてくるのが一般的です。

ただし、最初に電話をすることが法律上決められているわけではありませんので、最初から督促状が送られてくるケースもあります。

借金を返済できない期間が長く続くと、法的手段(裁判や支払督促の申立て)を取ることをにおわせた文書が届きます。

(2)債務者に対して裁判を起こす

債権者から督促されているにもかかわらず借金の返済をせずにいると、債権者から訴えられる可能性があります。

債権者が裁判を起こすと、しばらくして裁判所から債務者を被告とする訴状が届きます。

訴状が届くと、債権者は裁判所を利用して解決を図るつもりなので、債務者としても無視するわけにはいきません。

もし訴状が届いたのに何の対応もせず、放置していると、債権者の主張を認める判決が出て、財産を差し押さえられてしまいかねません。

裁判所に出向き、きちんと債権者と話し合うことが大切です。

もっとも、自ら対応する自信がない場合や、平日に仕事を休めないなどの場合には、弁護士への依頼をおすすめします。

※裁判の進行によっては、本人が裁判所に出頭しなければならない場合もあります。

(3)債務者の給料等を差し押さえる

裁判所からの通知を放置すると、通常は一括返済を求める判決が出ます。

判決に書かれた金額を支払えないと、債権者は判決を元に差押えの手続を進めるでしょう。

差押えを受けるおそれがあるのは、主に次のようなものです。

- 給与の一部分

(原則手取りの4分の1まで。ただし月給やボーナスは手取りが44万円を超える場合は33万円を超える部分) - 預貯金

- 自宅などの不動産

- 自家用車 など

給与差押えの場合、裁判所による差押命令が勤務先に送達されるため、給料を差し押さえられたことが会社にバレてしまいます。

差押えの流れや、差押え対象となる主な財産について詳しくはこちらの記事をご覧ください。

早めの債務整理がおすすめ

このように、 滞納が長期化すると財産を差し押さえられてしまうおそれがあります。

しかし、 なるべく早く「債務整理」を始めることで、差押えのリスクを下げ、返済の負担を軽くできる可能性があります。

債務整理には、主に次の3種類があります。

- 任意整理

支払い過ぎた利息がないか、借金を再計算

→残った借金について、毎月の返済額を減らすことや、今後発生するはずだった利息を無しにすることなどを目指して個々の債権者と交渉

- 個人再生

借金を返済できなくなってしまうおそれがある場合

→裁判所の認可を得て、基本的に減額された借金を原則3年間で分割払いする

◎任意整理よりも大幅に総支払額を減らせることがある

◎条件を満たしていれば、住宅ローンの残った自宅を手放さずに済む可能性がある

- 自己破産

債務者の財産や収入からは借金を返済できない場合

→原則全ての借金について支払義務を免除してもらうこと(免責)を目指す

※一定の財産は手放さなければならない可能性がある

※一定の職種は、手続中に従事できない ◎3つの手続の中で、最も負担を軽くできる可能性がある

※どの手続でも、税金など一部の支払義務はそのまま残ります。

どの債務整理が一番適しているかは、抱えている借金の総額や家計の状況などによって異なります。

まずは弁護士に相談してみるとよいでしょう。

債務整理の選び方の目安について、詳しくはこちらの記事をご覧ください。

【まとめ】債務者が「債務」を果たさないと、最終的に財産を差し押さえられるリスクがある

今回の記事のまとめは次のとおりです。

- 債務者とは、債権者に対して一定の義務を負っている人

- 債権者は、債務者に対して次の3つのことができる

- 返済してもらえたら、そのお金を債務者に返さなくてよい(給付保持力)

- 返済してもらえなければ、訴訟で返済を求めることができる(訴求力)

- 判決が出ても債務者が支払わない場合には、差押えの手続ができる(執行力)

- 債務者が返済しないでいると、債権者は債務者に次の3つの対応を取る可能性がある。

- 債務者に電話や書面で返済を催促する

- 債務者に対して裁判を起こす

- 債務者の給料等を差し押さえる

- 早めに「債務整理」を始めれば、差押えのリスクを下げ、返済の負担を減らしたり無くしたりできる可能性がある

アディーレ法律事務所では、債務整理手続を取り扱っており、債務整理についてのご相談は何度でも無料です。

アディーレ法律事務所では、ご依頼いただいた所定の債務整理手続につき、所定の成果を得られなかった場合、原則として、当該手続に関してお支払いただいた弁護士費用を全額ご返金しております。

(以上につき2025年2月時点)

債務整理についてお悩みの方は、債務整理を得意とするアディーレ法律事務所にご相談ください。