借りたお金を返すことを、法律用語で「債務の弁済」といいます。

債務の弁済は、お金を借りた本人だけではなく、親などの親族が本人に代わって行うこともあります。このような、法律上の支払義務を負っていない第三者が「債務の弁済」を行うことを、特に「第三者弁済」といいます。

このコラムでは、借金における債務の弁済や第三者弁済について弁護士が詳しく解説します。

ここを押さえればOK!

第三者弁済は、債務者以外の人が債務を弁済することです。原則として可能ですが、例外として、債務の性質上第三者の弁済が許されない場合や、債権者と債務者が第三者弁済を制限・禁止する特約をしている場合は認められません。

代位弁済は、本来の債務者に代わって有効な第三者弁済をした人や保証人などが、元の債権者が持っていた権利(求償権や担保権など)を行使できるようになることです。

借金返済でお悩みの方は、アディーレ法律事務所にご相談ください。債務整理をすることで、借金をなくせたり、減らせたりする可能性があります。

債務整理に関するご相談は何度でも無料!

「債務の弁済」とは何か

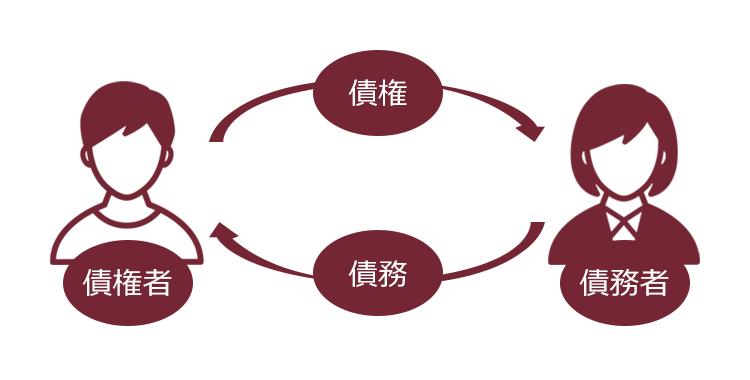

債務と債権は、通常はセットになっています。

債務とは、特定の人に、特定の行為や給付を行う法律上の義務です。

債権とは、特定の人から、特定の行為や給付を受ける法律上の権利です。

債務を負っている人が「債務者」、債権を持っている人が「債権者」です。

そして、債務者が債務を果たすことを「債務の弁済」と呼びます。

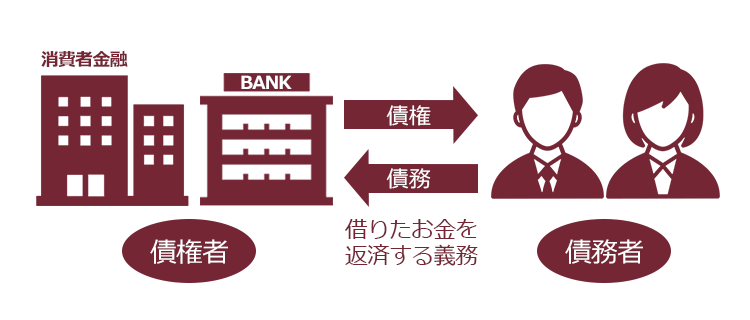

たとえば、お金を貸し借りする契約は、法律上「消費貸借契約」(民法第587条)といいますが、この契約は借主が借りた分のお金を返すことを約束し、貸主がお金を渡すことで法律上の効力が発生します。

- 借主…お金を返す債務を負っている「債務者」

- 貸主…お金を返してもらう債権がある「債権者」

そして、消費貸借契約においては、借主が貸主にお金を返すことが「債務の弁済」にあたります。

「債務の弁済」が行われると、その債権は消滅します(民法第473条)。

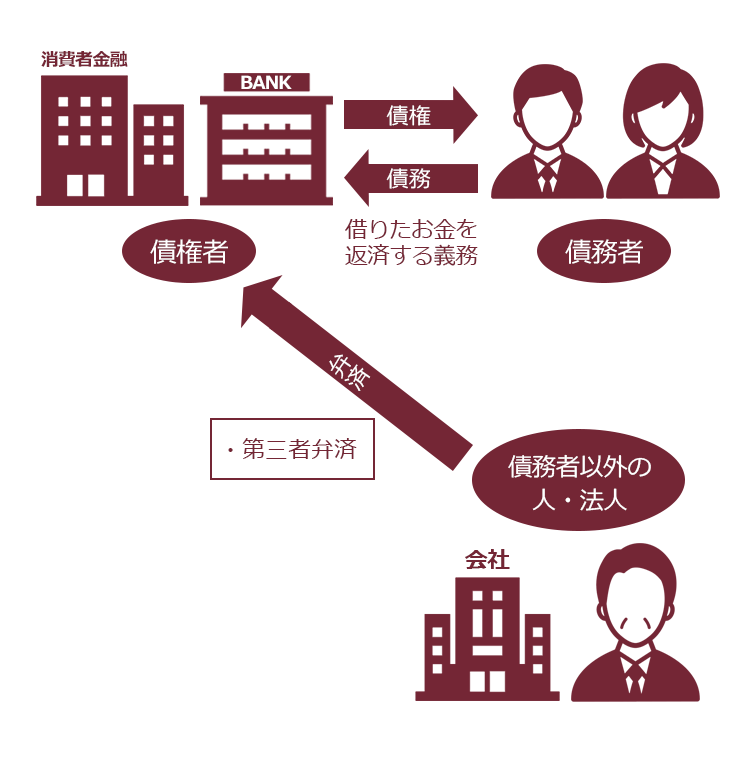

そして、債務の弁済は債務者でなくてもすることができます。

債務者以外の人や法人が「債務の弁済」を行った場合でも、必要な要件を満たしていれば「債務の弁済」として有効になり、債権は消滅します。

債務者以外の人や法人が債務の弁済を行うことを、「第三者弁済」と呼ぶのです。

「第三者弁済」とは

第三者弁済とは、本来は債務を弁済する義務のない債務者以外の人(または法人)が債務の弁済を行うことをいいます。

第三者弁済を行った人は、一定の要件を満たしていれば、債務者に対する「求償権」を獲得し、肩代わりした分を債務者に対して請求できるようになります(弁済による代位。のちほどご説明します)。

「第三者弁済」は、本来は自ら弁済する義務のない「他人の債務」を第三者が弁済する場合です。

他方、保証人などによる弁済は、弁済義務を負う「自分の債務」を弁済している場合ですので、「第三者弁済」ではありません。

基本的には、誰が債務の弁済を行っても、債権者からすれば同じであることから、第三者による債務の弁済は原則として可能です(民法第474条1項)。

ただし、第三者弁済ができない例外的なケースもあります。

(1)第三者弁済ができない場合とは

第三者弁済が認められないのは、たとえば次のようなケースです(民法474条4項)。

1.その債務の性質が第三者の弁済を許さないとき

→特定の画家に絵を描いてももらったり、特定の歌手に歌を歌ってもらったりするなど、債務者本人に履行してもらわないと意味がないような場合です。

2.債権者と債務者が、第三者の弁済を制限または禁止する特約をしたとき

2.のケースは、債権者だけが「第三者弁済は認めない」というだけでは足りず、債権者と債務者の双方が第三者弁済を制限・禁止する約束をしている場合です。

さらに、債権者や債務者が第三者弁済を望んでいない場合には、第三者弁済ができないこともありますので、ご説明します。

(2)債務者や債権者の意思にかかわらず、第三者弁済できるケースとは?

このように「債務の性質上第三者弁済が許されない場合」と、「第三者弁済を禁止・制限する特約がある場合」には、第三者弁済はできません。

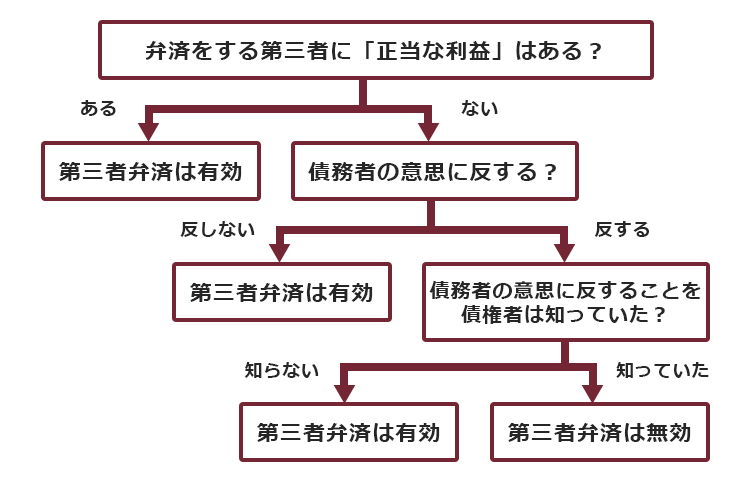

他方、債務者か債権者のどちらかの意思に反していると、絶対に第三者弁済ができないわけではなく、場合によっては可能です。つまり、債権者か債務者が「第三者からの弁済は不要!」と言っている場合でも、第三者が弁済できる場合があります。

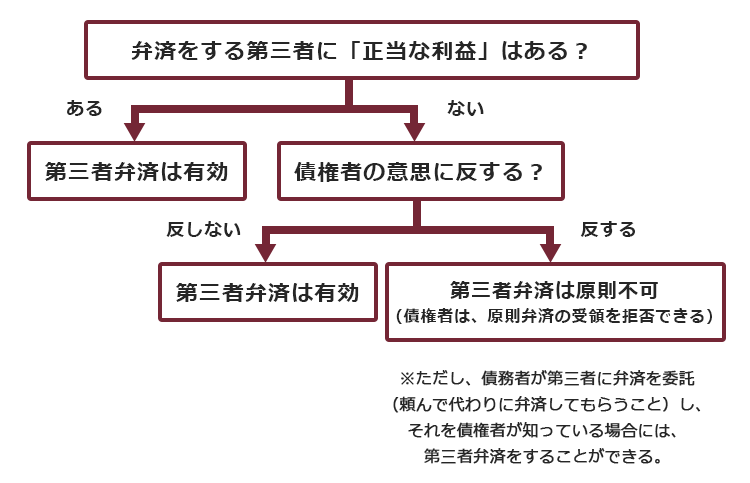

まず、第三者には、第三者弁済をすることに「正当な利益を有する者」と「そうでない者」がいます。

第三者弁済をする「正当な利益」を持つ第三者とは、弁済をしないと法律上の不利益を被る者のことです。

不利益とは、単に「弁済してあげないと、家族が困る」などといった、事実上の不利益だけでは足りません。

法律上の不利益があるというのは、たとえば次のような方です。

- 債務を担保するために自分の不動産に抵当権を設定した物上保証人

- 抵当権が設定されている不動産を買った人

- 債務者が借りている土地の上にある建物を借りている人 など

たとえば物上保証人は、本来、債務者の債務を弁済する義務はありません。ですが、債務者が債務を弁済しない場合、いずれ自分の不動産を競売にかけられて所有権を失う可能性があります。

そこで、物上保証人は自分の不動産を失わないために、債務者の債務を第三者弁済する法律上の利益があるといえるのです。

第三者弁済をすることについて「正当な利益」がある者であれば、たとえ債権者や債務者の意思に反していても、第三者弁済が可能です(民法第474条2項、3項)。

また、正当な利益を有しない者による、債務者や債権者の意思に反する第三者弁済であっても、次の場合には可能です(民法第474条2項、3項)。

- 第三者弁済は債務者の意思に反するということを、債権者が知らなかった場合

「第三者弁済」の有効性を考える時は、弁済をする第三者に法律上正当な利益があるかどうか考えます。そして、法律上正当な利益のない第三者の場合には、まずは、弁済が債務者の意思に反するかどうか考えます!

次に、債権者の意思に反するかどうかも確認します!

- 第三者が債務者に委託されて第三者弁済をしようとしていて、債権者がそのことを知っていた場合

第三者弁済について詳しくはこちらの記事をご確認ください。

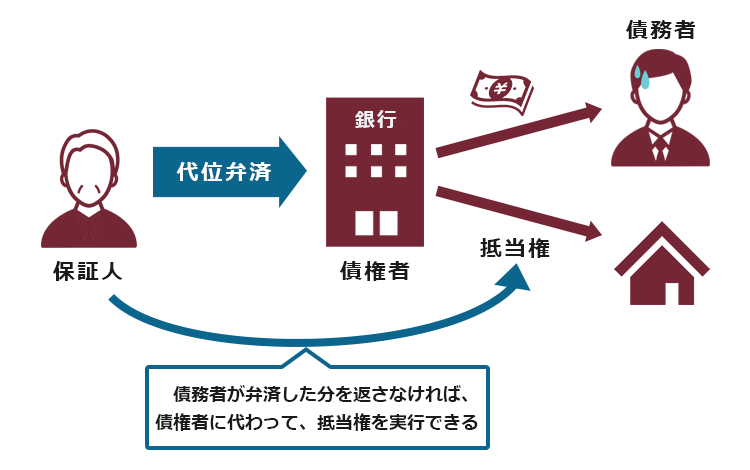

「代位弁済」とは?

「第三者弁済」とよく似た言葉に「代位弁済」があります。

本来の債務者に代わって有効な第三者弁済をした人や保証人などは、債務者に対して「あなたの代わりに弁済した。その分を私に弁済して」という請求ができます。このような請求ができる権利を「求償権」といいます。

そして、確実に求償権を行使できるように、一定の要件を満たしている場合に、今まで債権者が債務者に対して持っていた原債権や原債権について設定されている担保権などを債権者に代わって行使できるようになります。

これを「弁済による代位」といいますが、このような代位ができる立場の人が債権者に弁済することを「代位弁済」と呼ぶのです。

【弁済による代位】

第三者弁済をすると、弁済による代位ができるようになります(民法第499条)。

ただし、第三者弁済をすることについて正当な利益のない人が、弁済による代位によって取得した債権を債務者に対して行使したり、第三者に対抗したりするためには、「債権者から債務者への通知」または「債務者の承諾」が必要です(民法第500条、第467条)。

【まとめ】本来、債務を弁済する義務のない第三者が行う債務の弁済が「第三者弁済」

債務の弁済とは、債務者が債務を負っている債務を果たすことで、借金の場合は借金を返済することが債務の弁済にあたります。債務の弁済は、債務者本人でなくても可能です。

ただし、債務の性質上本人でないとできない場合や、債務者と債権者が第三者弁済を禁止・制限する特約を結んだ場合には第三者弁済はできません。

「弁済による代位」とは、第三者弁済をした第三者や保証債務を果たした人などが、一定の条件下で、代わりに弁済をした範囲で(求償権の範囲で)、債権者に代わって債務者に対する担保権などを行使できるようになることです。

借金の返済を滞納し、保証会社が残額を支払ったことで、債権者の代わりに知らない企業から請求があって驚くことがあるかもしれません。そのような場合には、借金問題の解決に向けて債務整理を検討することをおすすめします。

アディーレ法律事務所では、債務整理手続を取り扱っており、債務整理のご相談は何度でも無料です。また、ご依頼いただいた所定の債務整理手続につき、所定の成果を得られなかった場合、原則として、当該手続に関してお支払いいただいた弁護士費用を全額ご返金しております(2024年4月時点)。

借金返済でお悩みの方には、債務整理を得意とするアディーレ法律事務所にご相談ください。