「自己破産を考えているけど、破産手続廃止って何?」

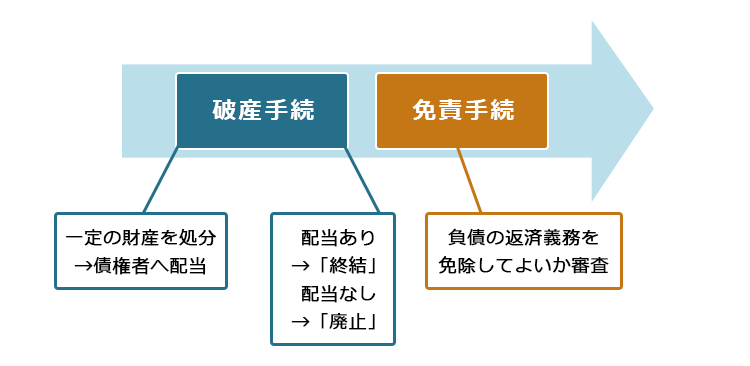

自己破産の手続は、次の2つに分かれます。

- 破産手続:債務者の財産を調査し、債権者に配当する

- 免責手続:配当後も残った負債について、支払義務を免除してよいか審査する

しかし、生活のために必要である一定の財産を除き、債権者に配当する財産がない場合、破産手続は配当をすることなく終わります。これが「破産手続廃止」です。

「自己破産すれば財産をすべて処分されてしまう」というイメージが強いですが、「破産手続廃止」になれば配当はせず、財産は処分されないのです。

この記事では、次のことについて弁護士が解説します。

この記事を読んでわかること

- 自己破産と破産手続廃止の概要

- 破産手続廃止の種類

- 破産手続廃止にかかる費用

ここを押さえればOK!

自己破産は、借金を返済できなくなった場合に債務者の財産をお金に換えて債権者に公平に分配する手続であり、免責許可決定を得ることで一部の負債の返済義務を免れることができます。

破産手続廃止には同時廃止、異時廃止、同意廃止の3つの種類があります。法人や個人事業主の場合は原則として同時廃止は認められず、裁判所や破産管財人による調査が必要です。自己破産手続には、基本的に裁判所に納める費用と弁護士費用がかかります。

債務整理に関するご相談は何度でも無料!

破産手続廃止とは破産者の財産を清算せずに手続が終了すること

破産手続の終わり方には、「終結」と「廃止」の2種類があります。 このうち、破産手続廃止とは、破産者の債権債務関係の清算が終了する前に破産手続を終了させることです。

(1)そもそも自己破産とは

「自己破産」とは、財産、収入が不足し、負債を返済できなくなった場合に、債務者の一定の財産をお金に換えて債権者に公平に分配する手続です(破産手続)。

そして、裁判所から免責許可決定を得ると、一定の負債の返済義務を免れることができます(免責手続)。

ただし、税金など一部の債権の支払義務は自己破産をしても残ります。

このように 自己破産では、「債務者の一定の財産をお金に換えて債権者に公平に分配する手続」が予定されています。

たとえば、次のケースを想定してみましょう。

1,000万円の借金を抱えて法律事務所を訪れたAさん(仮名)。Aさんが借金を作ってしまったのは、消費者金融や銀行から借り入れたお金で、ダイヤモンドやらルビーやら高価な宝石類を買い集めてしまったためでした。

Aさんは、ダイヤモンドやルビーなど高価な財産類を多数所持しているはずです。

Aさんがこの宝石類を持ったまま借金の返済義務から解放されるとするのは、あまりに不公平でしょう。

その宝石類を売却したお金が債権者に配られなければ、債権者は自己破産に納得しません。

そこで、Aさんの財産を売却したお金が全債権者に渡される等 「配当」がなされると、破産手続は「廃止」ではなく「終結」します。

(2)所有している財産が少ないと破産手続廃止になる

破産者が財産を所持していないことが明らかで、破産手続の費用を出せない場合、破産手続を続ける必要性はありません。そこで、 裁判所が「破産手続を続ける必要がない」と判断すると、破産者の財産の清算が終了する前に破産手続を終了させます(破産手続廃止)。

なお、廃止されるのは破産手続(財産の配分)であり、自己破産の申請自体が取り消されるわけではありません。

破産手続廃止の3つの種類

破産手続廃止には次の3種類があります。

- 同時廃止

- 異時廃止

- 同意廃止

それぞれについてご説明します。

(1)同時廃止

破産法第216条1項では、同時廃止について次のように規定されています。

裁判所は、破産財団をもって破産手続の費用を支弁するのに不足すると認めるときは、破産手続開始の決定と同時に、破産手続廃止の決定をしなければならない。

引用:破産法第216条1項

条文上「同時に」と規定されているように、 自己破産の手続を裁判所に申し立て、開始決定がなされると同時に手続が終了する(廃止する)ため、「同時廃止」と呼ばれています。

裁判所に申し立てた事件が同時廃止となるかは、裁判所の判断によって決まります。

どのような場合に同時廃止となる可能性があるのかは、申し立てる裁判所によっても異なります。

たとえば、東京地裁の場合、同時廃止で進められる可能性が高いのは、次の2つの条件を満たすケースです。

- 所持する現金が33万円未満であり、不動産や自動車など20万円以上の財産がないこと

- 免責不許可事由(ギャンブルによる借入など)がないこと

免責不許可事由とは、裁判所が免責許可決定を出してくれない可能性のある事由です。

また、自己破産を申立てる前にまとまったお金が銀行口座から引き落とされているなど、お金を隠し持っている疑いがある場合にも、破産管財人(※)を選任して配当できる財産がないかを調査させる必要が生じるため、裁判所は同時廃止では進めてくれません。

※破産管財人:裁判所が選任する、債務者の財産や借入れ経緯の調査、財産の処分・配当などを行う人のこと。

破産管財人がどのような場合に選任されるのか、詳しくはこちらの記事をご覧ください。

【コラム~法人や個人事業主の場合は原則として同時廃止にならない~】

個人が自己破産する場合、破産手続開始時に目立った財産を所有していないことが明らかであることが少なくありません。そのため、同時廃止で自己破産手続が終了するケースも多くあります。

これに対して、法人(会社)の破産の場合、取引先や従業員など利害関係者が多数存在し個人の場合よりも法律関係が複雑となります。また、法人所有の財産も多額であることが多いため、破産を認めるには裁判所や破産管財人による十分な調査が必要になります。

そのため、 東京地裁をはじめ多くの裁判所では、法人の破産の場合、原則として同時廃止は認められません。

個人事業主の場合も法人と同様、店舗や事業所を借りていたり、リース物件があったり、在庫・売掛金といった財産があったりすることも多いため、裁判所による財産調査が必要です。そのため、個人事業主の場合も原則として同時廃止は認められません。

(2)異時廃止

同時廃止にならなかった場合でも、裁判所に選任された破産管財人が調査をした結果、破産手続の費用を支払うことができないと認め、破産手続を終わらせることがあります(破産法第217条1項)。

自己破産を申立てたときとは「異」なる「時」に破産手続が終了するため、「異時廃止」と呼ばれています。自己破産の標準形態とされる管財事件は、廃止となる場合には異時廃止になります。

(3)同意廃止

破産者が破産手続廃止をすることに関して、債権届出期間内に届出をした債権者全員が同意をすれば、清算をせずに破産手続廃止となります(破産法第218条1項)。

もっとも、同意廃止により債権者は配当が得られなくなるため、全債権者の同意を得ることは困難です。実際のところ、同意廃止で破産手続廃止に至ることはほとんどありません。

破産手続廃止における免責許可決定までの流れ

同時廃止を例に、弁護士に依頼してから免責許可決定を得るまでの流れを解説します。

法律相談・委任契約の締結

受任通知の発送・必要書類の収集

自己破産の申立て

(免責審尋)

免責許可決定

(1)法律相談と委任契約の締結

借金問題について相談できる法律事務所を探します。

相談は無料の法律事務所もありますので、そういった事務所を探すのもいいでしょう。

相談の結果、自己破産を選択せずに、任意整理といった裁判所を介さない手続で済む場合もあります。

自己破産することを決めたら、自己破産の手続を弁護士に任せるという内容の契約を交わします。

後払いとしているショッピング代金含め、すべての債権者を弁護士に伝えてください。 弁護士に伝え忘れると、最終的に支払義務・返済義務が免除されないことがあるので、注意しましょう。

(2)受任通知の発送と必要書類の収集

依頼を受けた弁護士は、貸金業者等の各債権者に「受任通知」という、依頼を受けたことを知らせるための通知を発送します。

また、その際、各債権者に債権調査票や取引履歴の提出を求めるのですが、受任通知を受け取った債権者は、債務の金額を記した債権調査票やそれまでの貸付や返済の記録を記した取引履歴を弁護士に送ります。

弁護士が取引履歴を元に払いすぎた利息等がないかを調べ、払いすぎた利息等が債務を上回っている場合には、過払い金の返還を業者に求めるのが一般的です。

破産者は、弁護士による債権調査と並行して、自己破産の申立てに必要な資料を収集します。東京地裁に自己破産の申立てをする場合に、必要となる資料の一部をご紹介します(事案により提出が必要な資料は異なります)。

- 住民票(申立てから3ヵ月以内に取得したもの)

- 給与明細

- 源泉徴収票

- 課税証明書

- 預金通帳の写し

- 車検証や自動車税の申告書等車の名義の証明書類

- 土地家屋の権利書

- 保険証書や解約返戻金計算書

- 退職金見込額証明書や退職金がないことを示す雇用契約書

- 毎月の家計表

(3)自己破産の申立て

収集した資料を基に弁護士が申立書と呼ばれる書類を作成します。このとき、弁護士から借金が増額した理由や保有財産について詳しく尋ねられるので、誠実に回答してください。

そして、その申立書を裁判所に提出します。

東京地裁では、自己破産を申立てた後3日以内に、裁判所と弁護士が面接を行い、同時廃止とするか管財事件とするかを決めます。そして、裁判所が同時廃止を認めると、破産手続の開始決定があると同時に破産手続が終了します。

(4)免責審尋を行う

同時廃止の場合でも、免責審尋のために一度裁判所への出頭を求められることがあります。

免責審尋は平日の日中に行われますが、仕事だからといって欠席することは基本的に許されません。

どうしても都合のつかない日があれば、申立て前に自己破産を依頼した弁護士に伝えておきましょう。

免責審尋では、たとえば裁判官から次のようなことを尋ねられます。

- 氏名や住所を含め、申立書の記載内容に誤りがないか

- 今後経済生活を立て直すためにどのようなことに気を付けるか

難しく考える必要はなく、嘘のないように答えれば手続は終了します。

(5)免責許可決定

東京地裁の場合、免責審尋の約1週間後、裁判所は特に問題のない限り「免責許可決定」を下します。弁護士に自己破産を依頼したのであれば、その弁護士の事務所に届き、弁護士から破産者に送付されます。

その後、免責許可決定から約1ヵ月が経過すると、免責許可決定が法的に確定します。

破産手続廃止にかかる費用

東京地裁に自己破産を申し立て、同時廃止となった場合を例に、自己破産手続にかかる費用をお伝えします(裁判所によって、一部の費用が異なります)。

なお、管財事件になった場合には別途、破産管財人の報酬として「引継予納金」が必要となります(東京地裁の場合、原則20万円)。

(1)裁判所に納める費用

東京地方裁判所の場合、同時廃止手続の自己破産を申し立てるときには、次の費用が必要です(2024年3月時点)。

- 収入印紙代(申立手数料)1500円

- 郵便切手 4400円

- 官報公告費 目安1万1859円

そのほか住民票など必要な資料を集めるための手数料等がかかります。

参照:4.破産の申立てにかかる費用はいくらですか。| 裁判所 (courts.go.jp)

(2)弁護士費用

弁護士費用は、主に法律相談料と着手金(弁護士が事件に取り掛かるために必要な費用)、報酬金(借金の返済義務を原則として帳消しにできたことに対する成功報酬・お礼)に分けられます。

弁護士費用は法律事務所によって異なりますが、同時廃止であればおおむね50万円前後が相場です。これに申立費用等として実費が必要になります。

もっとも、事務所によってはさらに細かく債権者数や借金の総額に応じて弁護士費用を決めているところもあるため、この相場から外れることもあるでしょう。

【まとめ】「破産手続廃止」なら、自己破産しても財産は処分されない

今回の記事のまとめは次のとおりです。

- 破産手続廃止とは、破産者の債権債務関係の清算が終了する前に破産手続を終了させること。所有している財産が少ないと、配当などが行われずに「破産手続廃止」となる。

- 破産手続廃止には、次の3種類がある。

- 同時廃止:破産手続開始決定と同時に廃止。破産管財人は選任されない

- 異時廃止:同時廃止にはならなかったものの、配当なしで廃止

- 同意廃止:債権全員の同意により、配当なしで廃止

自分では自己破産するしかないと思っていても、場合によってはほかの手段を選択できることもあるため、まずは弁護士に相談することをおすすめします。

アディーレ法律事務所では、個人の破産事件を取り扱っております。

アディーレ法律事務所では、ご依頼いただいたお個人の破産事件で万が一免責不許可となってしまった場合、当該手続にあたってアディーレ法律事務所にお支払いいただいた弁護士費用は原則として、全額返金しております(2024年3月時点)。

破産でお悩みの方は、個人の破産を得意とするアディーレ法律事務所にご相談ください。