「借金を返せない!でも、返さずにいると『詐欺罪』になってしまう……?」

最初から踏み倒すつもりで借りた、年収や経歴などについて嘘をついて借りたなどでない限り、借金を返せなくても詐欺罪に問われる可能性は低いです。

もっとも、詐欺罪にならないからと言って安心はできません。借金を滞納し続けると、裁判を起こされ、給与や預貯金などの財産が差し押さえられてしまうおそれがあるからです。

例えば、手取りの月収が28万円の方が、借金が原因で給与差押えを受けると、月収は21万円まで下がってしまいます。生活が苦しくて借金を返済できなかったのに、差押えを受けてしまうと、一層生活が苦しい状況に陥ってしまうのです。

差押えを受けるリスクを下げるためには、返済の負担を軽減するための「債務整理」をなるべく早めに始めることがおすすめです。

この記事では、次のことについて弁護士が解説します。

- 借金滞納で詐欺罪に問われる可能性がある4つのケース

- 借金を滞納すると、財産を差し押さえられてしまうリスクがあること

- 借金を返せない時のための「債務整理」

借金トラブルと詐欺罪は別々の事案

借金トラブルは原則、民事事件(警察などが介入せず犯罪事実を問わない)として、解決が図られます。

他方で、例外的に借金トラブルが、刑法第246条により、詐欺罪にあたり、刑事事件(警察などが介入して犯罪事実を問う)として裁かれる場合があります。

第二百四十六条 人を欺いて財物を交付させた者は、十年以下の懲役に処する。

引用:刑法第246条|e-Gov法令検索

2 前項の方法により、財産上不法の利益を得、又は他人にこれを得させた者も、同項と同様とする。

借金滞納そのものが詐欺罪にあたることはない

借主が借金を滞納する「債務不履行(履行遅滞)」は借金トラブルの代表例ですが、「債務不履行の責任等」については民法第415条で損害賠償責任などが定められています。

借金滞納についての典型的なペナルティーは、遅れた日数分の遅延損害金(いわゆる「延滞利息」)です。

借金滞納(履行遅滞)が生じたからといって、即座に詐欺罪(刑事事件)に問われることは通常ありません。

例えば、いわゆる自転車操業での借金を返済できなくなっても、借主が貸金業者を騙して(偽った事実を申告するなどして)借金をしたのでなければ、貸金業者は審査を行なった上で貸付を行なっている以上は、詐欺罪に問われることはまずありません。

このような場合、「返せないとは思わなかった。騙された。詐欺罪で訴えるぞ」と言い募ったところで、その言い分は、まず法的には通りません。

ただし、借主が貸金業者を騙して借金した場合などは、借金滞納の訴えとは別に、詐欺事件として貸金業者に刑事告訴される可能性があります。

借金滞納が詐欺罪に発展するケースとは?

「人を欺いて財物を交付させた」、つまり他人を騙して利益を得る行為に対して詐欺罪は問われます(刑法第246条)。

返済する意思のもと、事実を偽ることなく申告して借り受けた借金につき、その後、収入が減ったなどの事情によって図らずも返済できなくなった場合は、借主が詐欺罪に問われることはありません。

しかし、借主が貸金業者を騙して(以下の詐欺罪が成立する要件を満たして)借金をした際は、詐欺罪に問われる可能性があります。

(1)詐欺罪の成立要件は4つ

次の4つをすべて満たした場合、借主に詐欺罪が成立します。

- 嘘をついている(または真実を隠している)と自覚したうえで、借主が貸金業者を騙す(「欺罔(ぎもう)」)

- 借り主の欺罔(ぎもう)行為によって、貸金業者が騙される(「錯誤」)

- 騙された貸金業者が、借主に財物や利益を差し出す(「処分行為」)

- 借り主が3.により差し出された財物や利益を受け取る(「財物・利益の移転」)

実際のところ借金の貸付けや受取りが行われなかったとしても、欺罔の事実があった時点で詐欺未遂罪(刑法250条、246条)になります。

(2)詐欺罪には懲役刑が科される

詐欺罪の判決が下ると、「10年以下の懲役」(※)が科されます(刑法第246条)。

詐欺罪には罰金刑は規定されていません。

そのため、執行猶予がつかなければ、刑務所に収監されてしまうことになります。

※2022年6月「懲役」と「禁錮」を一本化して「拘禁刑」を創設する刑法改正がなされました。2025年頃までに施行される予定です。

(3)詐欺罪にあたるケース1.偽りの情報で契約書を結んで借金をした

例えば、次の行為は欺罔行為にあたります。

- 実際より高い年収を申し出た

- 退職済みの会社を勤務先とした

- 生活費を補填するために借りるのに書面上は『事業資金』とした

- 本当は他人がクレジットカードを使うのに、自分が使うと偽って借りた(名義貸し)

※名義貸しの場合、詐欺罪の共犯に当たる可能性があります。

借金完済に至ったとしても、欺罔行為に基づく錯誤、処分行為、財物・利益の移転があった事実は変わらないため、詐欺罪が成立して罪に問われる可能性があります。

(4)詐欺罪にあたるケース2.重要な情報を伏せて借金をした

告知義務(重要事項について、事実をありのまま伝える義務)に違反してあえて事実を言わない行為も、欺罔行為にあたります。

例えば、返済の意思がないのに、借金の申込みをする行為は欺罔行為にあたります。

上記同様に、借金完済に至ったとしても、詐欺罪が成立して罪に問われる可能性があります。

「借金を一度も返済しなかった」「借入れ直後に債務整理を開始した」という事実は、返済の意思が初めからなかったことを推測させる事実となる可能性があります。

(5)詐欺罪にあたるケース3.偽りの事由で返済条件の変更を承諾してもらった

詐欺罪は、金銭や物品をだまし取らなくとも成立することがあります。

例えば、実際には浪費によって返済に窮しているのに、「家族の病気で入用になってしまった」と嘘をついて返済条件の軽減を承諾してもらうことなども、経済的な利益の授受があったものとして詐欺罪に問われる可能性があります(刑法246条2項)。

詐欺罪に問われることはなくても、借金滞納が続くと裁判や差押えをされるリスクが高まる

返済する意思のもと借り受けた借金を、事後的なやむを得ない事情によって返済できなくなった場合は、借主が詐欺罪に問われる可能性は低いです。

しかし、詐欺罪に問われないとしても、借金を返済する義務はそのまま残っています。

そのため、借金を滞納し続けていると、貸金業者から民事事件として訴えられるリスクはあります。

貸金業者からの借金を滞納すると、次のように事態が深刻になっていく可能性があります。

返済期日の翌日から、遅延損害金(遅延利息、最大年20.0%)がかかる可能性

貸金業者からの督促

→次のような支障が出る

- クレジットカードの利用・発行・更新ができない

- ローンを組めない

- 保証人になることができない

一括返済の請求

貸金業者が訴訟提起

貸金業者の勝訴判決

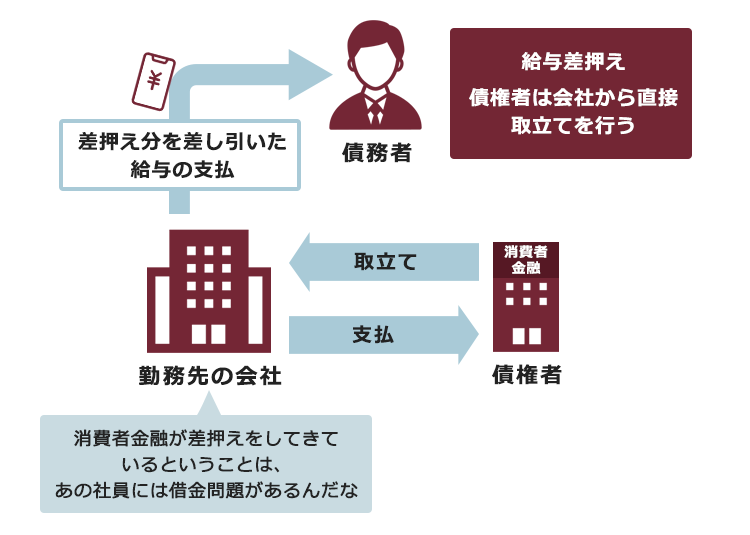

→給与や預貯金などの財産への差押え

特に、給与が差し押さえられてしまうと、貸金業者は勤務先から直接お金を回収します。そのため、勤務先に借金問題がバレてしまうおそれがあります。

借金を滞納したときの差押えまでの流れについて、詳しくはこちらをご覧ください。

借金が返せないときには債務整理を検討しよう

「借金の返済が大変」と感じてすぐに「債務整理」をすれば、差押えなどのリスクを下げられる可能性があります。

債務整理とは、借金返済の負担を減らしたり無くしたりするための方法です。

債務整理の手続きには、大きくわけて次の3つの方法があります。

- 任意整理

- 個人再生

- 自己破産

(1)任意整理をする

任意整理とは、一定の負債につき利息制限法の上限金利(15~20%)に金利を引き下げて再計算(引き直し計算)した上で、残った債務につき、貸金業者と利息カット・長期分割を目指して交渉し、和解が成立すればこれに従って返済をしていく手続きです。

※払いすぎた利息が多い場合には、負債がなくなるどころか、負債を差し引いてもなおも払いすぎになっている利息を、(元)借入先に対して返還請求できることもあります(過払い金返還請求)。

必ずしも裁判所を通す必要はないため、次の個人再生と比較すると手続きの自由度は高い(一部の債権者を、手続きから除外できる場合があるなど)のですが、個人再生と比べると、借金の減額幅は小さいことが多いです。

後ほどご説明する、自己破産のような資格制限などの制約はありません。

ただし、詐欺行為をして借金をしたときには、任意整理をしても貸金業者が和解に応じてくれないか、和解条件が厳しくなる可能性があります。

(2)個人再生をする

「個人再生」とは、裁判所を通す手続きであり、借金などの負債についての支払いが困難な方が、引き直し計算後、さらに減額された負債(※)を、原則3年間で分割して支払っていくという手続きです(裁判所の認可が必要です)。

※保有している資産の額が負債額より多い方などの場合は、減額されない場合もあります。

基本的には保有している財産の総額に相当する額以上の支払いが必要となります。

なお、一定の少額の財産は、この支払うべき財産総額から控除されます(何がいくら控除されるかは申立てをする裁判所によって異なります)。

後ほどご説明する自己破産とは異なり、資格制限はありません。

負債の額や保有している資産の額などによって異なりますが、任意整理よりも大幅に負債が減額されることが多いです。

ただし、悪意で加えた不法行為に基づく損害賠償請求権など、減額されない負債もあります。

例えば、貸金業者から悪意をもって詐欺により金員をだまし取ったことにより、貸金業者に損害が発生している場合には、当該損害額は、個人再生をしても減額されない可能性があります(どのような場合にこれに該当するのかはケースバイケースですので、専門家にご相談ください)。

(3)自己破産をする

「自己破産」とは、裁判所を通す手続きであり、返済ができないような状態に陥った方が裁判所から免責許可決定を得た上で、原則全ての負債の支払義務を免れる手続きです。

基本的に高額な財産は処分されますし、破産開始決定後から免責許可決定の確定までの間、一定の資格制限がされます(警備員、生命保険募集人など)。

資格制限がされると、一定の資格について登録等ができなくなったり、資格が取り消されたりすることがあります(業種によっては資格取り消しが必須ではない(取消しが任意の)場合もあります)。

このような注意点はありますが、3つの手続きの中で最も支払いの負担を軽くできる可能性があるのが「自己破産」です。

ただし、自己破産をしても返済義務が免除されない負債が一部あり、悪意で加えた不法行為に基づく損害賠償請求権などは、支払義務が免除されません(非免責債権)。

例えば、貸金業者から悪意をもって詐欺により金員をだまし取ったことにより、貸金業者に損害が発生している場合には、当該損害額は、自己破産の手続きをしても返済義務が免除されない可能性があります(どのような場合にこれに該当するのかはケースバイケースですので、専門家にご相談ください)。

非免責債権にどのようなものがあるかについて、詳しくはこちらをご覧ください。

(4)債務整理をした場合の信用情報

任意整理、個人再生、自己破産といった債務整理をすると、債務整理や破産といった事故情報が登録されます。

しかし、事故情報は一度登録されたら永遠にそのままというわけではありません。

完済から5年以内、自己破産などから約5~10年以内など、一定期間経過すると事故情報は削除されます(※信用情報機関によって、登録情報や登録期間は異なります)。

債務整理をせずにいても、2~3ヶ月程度の滞納の段階で事故情報が登録されてしまうのが通常です。

どちらにせよ事故情報が登録されるのであれば、債務整理によって借金返済の負担を軽減する方がメリットがあるといえます。

事故情報が登録される期間について、詳しくはこちらをご覧ください。

【まとめ】借金を滞納すると、詐欺罪に問われなくても差押えのおそれがある

今回の記事のまとめは次のとおりです。

- 借金を滞納して詐欺罪に問われるおそれがあるのは、主に次の3つのケース。

- 偽りの情報で契約書を結んで借金をした

- 重要な情報を伏せて借金をした

- 偽りの事由で返済条件の変更を承諾してもらった

- 詐欺罪に問われなくても、借金を滞納し続ければ一括請求を受けたり、給与や預貯金などの財産を差し押さえられてしまうおそれがある。

- 借金の返済が大変なときは、返済の負担を軽減するための「債務整理」がおすすめ。早めに債務整理を始めれば、差押えなどのリスクも軽減できる。

たとえ詐欺罪に問われなかったとしても、借金は放置すればするほど利息や遅延損害金が上乗せされて膨らんでしまいます。

ましてや、返済すら厳しかったところに差押えを受けてしまえば、家計は一層苦しくなってしまいます。

このような事態を避けるためには、「返済が大変…」と思ったときになるべく早く債務整理をすることがおすすめです。

借金問題は、放置するほど解決から遠ざかってしまいます。まずは、弁護士に相談だけでもしてみませんか?アディーレ法律事務所では、債務整理についてのご相談を承っております。

また、アディーレ法律事務所では、所定の債務整理手続きにつき、所定の成果を得られなかった場合、原則として、当該手続きに関してお支払いいただいた弁護士費用を全額ご返金しております (2022年10月時点)。

※ただし、免責不許可・再生不認可が、次の場合に起因する場合などは、返金対象外です。- アディーレ法律事務所へ虚偽の事実を申告し、又は事実を正当な理由なく告げなかった場合

- 法的整理の受任時に、遵守を約束いただいた禁止事項についての違反があった場合

借金についてお悩みの方は、債務整理を得意とするアディーレ法律事務所にご相談ください。