「借金返済のためには、どんなことを心得ておけばいい?」

借金を返済するための心得は、次の3つです。

- まずは、着実に借金を返済する

- 追加の借金を増やさない

- 返済が苦しいと感じたら早めに対処する

まず、借金の全体像を把握した上で、実現可能な返済計画を立てます。

さらに、家計を見直して支出を抑え、追加の借入れは避ける必要があります。

それでも借金の返済が苦しいと感じた時には、ぎりぎりまで自力でなんとかしようとするのではなく、早めの対処が大切です。

今回は、借金返済に悩む方に大切な3つの心得をアディーレの弁護士が解説します。

この記事を読んでわかること

- 借金返済のための3つの心得

- 返済の負担を軽減するための「債務整理」

借金返済のための3つの心得

借金を返済するための心得は、次の3つです。

(1)まずは、着実に借金を返済する

(2)借金を増やさない

(3)返済が苦しいと感じたら早めに対処する

それぞれについてご説明します。

(1)まずは、着実に借金を返済すること

借金を返済するための1つめの心得が、まずは、返済計画を立てて着実に借金を減らしていくことです。

なかなか借金を完済できないという方は、貸主から請求される最低限の金額を漫然と返済しているという方が多いです。

早く借金を完済するためには、まずは返済額を増やすことが大切です。

次のステップに従って現在の返済額を増やせないか家計を見直すなどした上で、返済計画を立ててみましょう。

1.借金の総額を把握する

*借りているお金の残高だけでなく、利率なども正確に把握します。消費者金融や銀行だけでなく、クレジットカードや車のローンなどももれなく把握します。

2.収支を把握して、返済額を増やせないか確認する

*収入と支出を把握して、毎月の返済可能額を見極めます。簡単でも良いので、収支表を作り、具体的な数字を確認することをお勧めします。家計に無駄がないか、節約できる部分がないかを家計を見直し、支出を減らすなどして返済額を増やせないか確認します。

3.借金返済のプランを作成する

*返済可能額が決まったら、借金返済のプランを作ります。この時、借金が複数ある時は金利が高い借金は優先的に完済するなど、それぞれの借金をどう返済していくか決めた上で、返済期間を設定してみましょう。

4.返済計画を実行する

*返済計画を立てたら、実際に実行すること、つまり計画通りに返済を続けていく(可能であれば計画した金額以上の金額を返済していく)ことが大切です。返済を忘れないように、カレンダーやリマインダーを活用して、管理することも大切です。

なお、返済額を増やすためには、次のような点を確認してみてください。

1.支出を見直す

*毎月の支出を見直し、削減できるものは削減します。契約しているスマホのプランや使っていないサブスクを解約するなどです。

2.クレジットカードなどキャッシュレス決済の利用を控える

*クレジットカードなどのキャッシュレス決済は簡単に支払いができるため、支出が増えてしまうことがあります。本当に必要な支出なのかよく確認した上で利用するよう心掛けるべきですし、そもそも利用は控えることも検討してみてください。

3.借金をまとめる

*金利の高い借金などを、低金利のローンなどに一本化することで支出を抑えられることもあります。ただし、利息や手数料などもかかりますので、本当に借り換えをした方が得かは慎重な検討が必要です。

どうしても支出を減らせないのであれば、副業をして収入を増やすという方法もあります(*勤務先が副業を認めている場合です)。支出を減らすと共に、収入を増やす途がないのかも考えてみてくださいね。

もっとも、支出を抑える際には、行き過ぎた節約を前提としないようにしてください。

過度の節約を前提にしてしまうと、予定通りの節約ができずに返済が行き詰ってしまうおそれがあるためです。

借金の正確な状況を把握せずに、ただ請求される最低限の金額の返済を続けても、なかなか完済の見通しを立てることができません。まずは、現在の借金の状況を正確に把握しましょう!

借入先は全て思い出せるものの、残高などが分からないという場合には、各金融機関の会員ページを確認したり、電話窓口へ問い合わせることなどで把握することができます。

どこから借金をしたのか思い出せない場合には、どうすればいいですか?

「信用情報機関」に問い合わせることで、金融機関からの借入れを把握することができます。

信用情報機関(*)は国内に3つあります(CIC、JICC、KSC)。3つ全てに問い合わせることで、漏れを防ぐことができます。

(*)信用情報機関とは、信用情報(個人の借入れやカードの申込み、契約、支払状況などの情報)を管理する組織です。

信用情報機関への情報の照会について、詳しくはこちらの記事をご確認ください。

※信用情報機関は、貸金業者や金融機関などが加盟するものです。そのため、個人などの加盟会員以外からの借入れなどは登録されません。

(2)借金を増やさない

借金を返済するための2つめの心得が、借金を増やさないことです。

せっかく返済して今ある借金を減らそうとしているのに、新たに借金をすると、元金も、それに対する利息も増えてしまいますので、さらに完済が遠のいてしまいます。そのため、追加で借金をして借金を増やさないことが重要となります。

また、クレジットカードを利用して、一回払ではなく、リボ払いなどにすると、借金(債務)を増やすことになってしまいますので、借金を増やさないという意味でも、クレジットカードの利用を控えたり、クレジットカードを利用する場合でも一回払いで支払える範囲の利用に留めるなど慎重に利用するのがよいでしょう。

特に、借金返済のための借金は避けるべきです。借金返済のためにさらに借金をすると、具体的には次のようなリスクがあることに十分な注意が必要です。

- いつまでも借金が減らない

- 借金なしでは生活が成り立たなくなる

- 借金が増えていき、いずれ借入れができなくなる可能性がある

- 貸金業者などから借入れができず「闇金」に手を出してしまう など

多重債務のリスクについて詳しくはこちらの記事をご確認ください。

(3)返済が苦しいと感じたら早めに対処する

借金を返済するために知っておいて欲しい3つめの心得が、「早めの対処の重要性」です。

借金は、返済が遅れると利息や遅延損害金などで借金が膨らむばかりで、返済からは遠ざかってしまいます。

借金の完済が見えないという時は、一人で悩まず、まずは第三者に相談することが大切です。

近しい家族や知人などに相談できる場合には、借金について打ち明けてみましょう。

また、借金について相談可能な窓口もあります(電話相談や無料相談が可能なところも、少なくありません)。

主に、次のような相談窓口があります。

- 日本貸金業協会

- 日本クレジットカウンセリング協会

- 役所での無料法律相談

- 弁護士や司法書士 など

借金問題の相談窓口にどのようなものがあるか、詳しくはこちらをご覧ください。

借金返済が難しい場合には、早めの「債務整理」を検討する

債務整理とは、借金返済の負担を減らしたり無くしたりできる可能性のある手続で、主に次の3種類があります。

- 任意整理

- 個人再生

- 自己破産

それぞれについてご説明します。

※どの債務整理をしても、税金など一部の支払義務は減らしたり無くしたりできません。

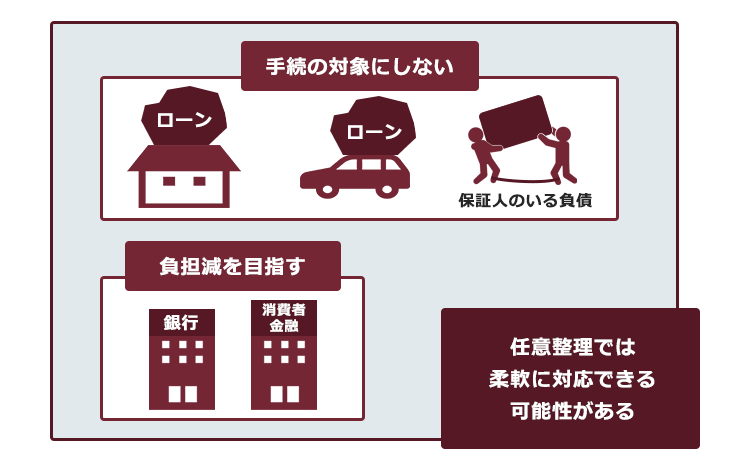

(1)任意整理

任意整理とは、支払い過ぎた利息がないか、借金の額を正確に再計算(引き直し計算)したうえで、返済の負担を軽減するため個々の債権者と交渉する手続です。

例えば、次のような条件で返済の負担を軽減できないか交渉します。

- 返済期間を長期化することで、毎月の返済額を減らす

- 今後発生するはずだった利息(将来利息)を減らすことで、総返済額を減らす

任意整理の大きなメリットが、それぞれの債権者につき、手続の対象とするかどうかを選べる場合があるという点です。

そのため、返済していける見込みがあるのであれば、次のような柔軟な対処も可能です(※)。

- 車や住宅のローン、迷惑をかけたくない保証人のいる借金など

→任意整理の対象から外して、今まで通り返済を続ける - 金融機関からのその他の借金

→任意整理によって、返済の負担減を目指す

※任意整理の対象から一部の債権者を外すと、返済が滞ってしまうところがある場合など、このような柔軟な対処はできないことがあります。

(2)思っていたよりも借金の額が少なくなる?「過払い金」とは

ここまでは、任意整理で借金返済の負担を減らすための方法を説明してきました。

しかし、支払いすぎた利息の額が多い場合、今ある借金の額が減るどころか、逆にお金を取り戻せる(過払い金返還請求)可能性があります。

過払い金とは、貸金業者に支払い過ぎたお金です。

かつて、貸金業者の多くが利息制限法の上限金利をオーバーした高利を取っていました。

利息制限法の上限金利(元金の額によって異なる。年15~20%)をオーバーしていても、出資法の上限金利(年29.2%)までであれば刑事罰がなかったので、年29.2%ギリギリの高利を取る貸金業者が多かったのです。

利息制限法の上限金利をオーバーして支払った分の金額があれば、借金の利息や元金の返済に充てられ、借金の額が減ります。

この計算の繰り返しにより借金の額が減り続け、借金の元金(や利息)がなくなっている状態になっていたのにもかかわらず返済をしていた場合、それは本来支払う必要がなかったのに返済しすぎた分(=過払い金)なので、過払い金返還請求をすることで取り戻せる可能性があります。

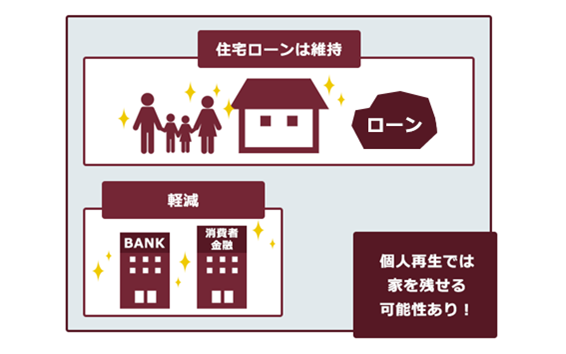

(3)個人再生

個人再生とは、債務者の収入、財産等の状況から借金を返済できなくなるおそれのある人が、裁判所の認可を得たうえで、基本的に減額された負債を原則3年間(最長5年間)で分割払していく手続です。

どのくらい減額されるかは、借金の総額や所持している財産の価格などによって異なるものの、任意整理よりも大幅に減額できるケースが少なくありません(税金等個人再生によっても減額できない債権もあります。)。

また、次にご説明する自己破産とは異なり、高額な財産があっても基本的に手放す必要はありません(高額な財産があると、総支払額が増える可能性はあります。また、ローンが残っている場合には別途債権者が引き揚げてしまうおそれがあります)。

さらに、一定の条件を満たしていれば、住宅ローンの残った自宅を手放さずに、それ以外の負債を減額できる可能性もあります。

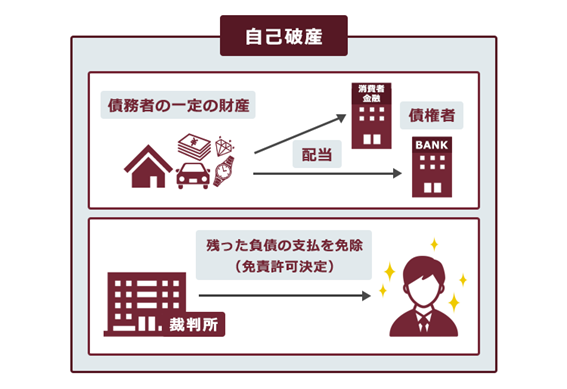

(4)自己破産

自己破産とは、債務者の収入、財産等の状況から借金を返済できなくなってしまった人が、裁判所から原則全ての借金について支払を免除してもらう(免責)ための手続です(*税金等の非免責債権は免除されません。)。

自己破産の場合、一定の財産は債権者への配当などのために手放さなければならない可能性があります。また、一定の職種については手続中の従事が制限されます。

その一方で、自己破産には、他の債務整理よりも借金の返済の負担を大きく減らせる可能性があります。

(5)どの債務整理が最適かは、状況によって異なる

どの債務整理が最適なのかは、負債の総額や、家計の状況などによって異なります。

債務整理で返済の負担を減らせないかとお考えの方は、気軽に弁護士に相談してみることをおすすめします。弁護士があなたに適した債務整理は何か、一緒に考えます。

【まとめ】借金返済に悩むあなたに。3つの心得を守り、前向きに解決に向けて進んでいきましょう

今回の記事のまとめは次のとおりです。

- 借金返済のための心得は、次の3つ。

(1)返済計画を立てて着実に借金を返済する

(2)借金を増やさない(できる限り新たな借入をしない)

(3)返済が苦しいと感じたら早めに対処する

- 借金返済が困難な場合には、次のような債務整理を検討する(自力で完済できそうでも、債務整理をすれば返済の負担を減らせて家計に余裕ができる可能性あり)。

- 任意整理

- 個人再生

- 自己破産

アディーレ法律事務所では、所定の債務整理手続につき、所定の成果を得られなかった場合、原則として、当該手続に関してお支払いただいた弁護士費用を全額ご返金しております。

また、完済した業者への過払い金返還請求の場合は、原則として過払い金を回収できた場合のみ、弁護士費用をいただいておりますので、弁護士費用をあらかじめご用意いただく必要はありません(2023年5月時点)。

債務整理についてお悩みの方は、債務整理を得意とするアディーレ法律事務所にご相談ください。