「いくら返済しても、借金がなくならない……。借金もストレスも溜まるばかり……。」

借金は、たとえ少額であっても、日々増える利息やお金を借りているという事実それ自体でストレスにつながります。

ましてや、最低限の返済額では残高がなかなか減りません。いつまでたっても完済が見えない状況が続くと、ストレスは溜まる一方です。

借金問題のストレスから解放されるためには、借金問題について誰かに相談してみるというのが、解決への大きな一歩につながります。

借金問題について相談できる窓口は複数あります。家計の立て直し方についてアドバイスをもらえるところもあれば、借金自体を軽減できる可能性がある「債務整理」を頼めるところもあります。

この記事では、次のことについて弁護士が解説します。

- 借金とストレスの関係

- 借金問題から解放されるための対処方法

- 借金問題について相談できる窓口

借金とストレスの関係は?

まず、借金とストレスが関係する主なケースについて見ていきます。

(1)ストレスが元で借金に至るケース

仕事や育児などでもともとストレスを抱えた人が、ストレス解消のためにギャンブルや買い物を繰り返すうちにお金が足りなくなり、高額の借金を抱えてしまうケースはよくあります。

しかし、仕事も育児も、やめることが難しいです。

そのため、借金と生活の両方からくるストレスを延々と抱え込むこととなってしまうことが多いのです。

(2)返済そのものがストレスとなるケース

生活を成り立たせるために、借金を避けられないこともあるかもしれません。

この点、借入額が少額にとどまっていて、返済も滞っていない間は、目立ったストレスはないかもしれません。

しかし、借金が高額になり、返済で家計が圧迫されるようになれば、大きなストレスとなってしまいます。

もともとの借入先は1社のみで少額であった場合でも、返済日を乗り切るために別の金融機関からも借入れをしてしまって多重債務に陥り、自転車操業になってしまうケースは少なからずあります。そうなれば、もっとストレスが増えるでしょう。

また、返済日を過ぎても返済できないでいると、借入先から電話や書面などで催促が来ます。そうするうちに、うつ病になってしまう人もいます。

借金問題から解放されるにはどうすれば良い?

借金からストレスが生まれることもあれば、逆にストレスから借金が増えてしまうこともあります。

それでは、借金問題の解決につながる方法を見ていきます。

(1)借金の全体像と家計の収支を把握する

借金問題を解決するためには、自分の現状を正確に把握する必要があります。

まずは、次のことを把握しましょう。

- 借金の全体像

借入先全てと、それぞれの利率や残高 - 家計の収支

毎月どれくらいの収入があるか/返済を除いて、毎月どれくらいお金がかかっているか

借金をしてしまうのは、お金が足りなくなるためです。なぜお金が足りなくなるのか、削れる出費がないか収支を把握します。

家計簿をつける習慣のない人は、スマホアプリなど手軽なものを利用して出費を記録する習慣をつけましょう。

家計簿を付けなければならないと思うだけでも、無駄な支出を減らすことにつながります。

家計の見直しをしたら、収入から支出を引き、毎月返済に回せる金額を算出します。

そして、次のどの段階に自分がいるか探ってみてください。

- 現状のまま返済を続けていれば、自力で完済できる

- 副業などで収入を増やしたり、支出削減の工夫をして返済すれば完済できる

- 工夫してもこのままでは完済は難しい

家計の見直しや完済可能かといった判断を一人で正確に行うことは難しい一面があります。

悩みを相談できる家族や、借金問題についての専門機関に相談するのもよいでしょう。

自分では、思いつかなかった出費の削減策などが見つかるかもしれません。

「専門機関に相談してみよう!」と思った方は、「借金でストレスを抱えているときに相談できる窓口」の項目をご覧ください。

(2)借金についての認識を改める

気軽にお金を借りられる消費者金融等のサービスは、生活に窮したときには心強いかもしれません。しかし、簡単に借りられてしまうがゆえに大きな借金につながる危険性もあります。

また、クレジットカードによる決済は「借金」という色合いが薄いぶん、いつの間にか返済額が膨らんでしまう怖さもあります。

クレジットカードは、買い物をする時点では現金が手元になくてよいため便利ですが、その反面、使いすぎて完済できないほどの借金を抱えてしまうこともあります。

特にリボ払いは、月々の返済額をごく少額に抑えられる一方で金利が高いため、毎月の支払いでは実は利息しか支払えておらず元本はほとんど手つかずで残っていたということが多々あります。

手元にある分しか使えない現金決済を中心にしてクレジットカードの使用を控えたり、あまり使っていないクレジットカードは解約し、自分で手を出せないようにするのがよいでしょう。

「借金は、きちんとした返済計画なしに始めてしまうと、どんどん膨らんでしまう」と改めて認識して、これ以上借金を増やさないようにしましょう。

リボ払いの危険性について、詳しくはこちらをご覧ください。

(3)ストレス発散はお金のかからない方法で

もともとストレスが溜まっている場合でも、借金が原因でのストレスの場合でも、これ以上借金を増やさないようにするためにお金のかからないストレス解消法を探しましょう。

例えばジョギングや図書館での読書、日光浴などはお金がかかりません。

朝に日光浴をすると、それだけで気持ちが晴れる効果もあります。

また、利用料金の安い公営ジムを利用して運動するのもよいでしょう。

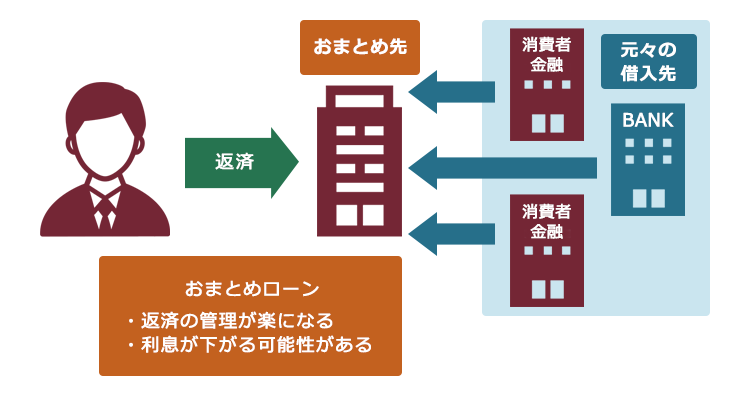

(4)おまとめローンを検討する

借入先が複数あり利息も高い場合、おまとめローンを利用することで利息を下げられる可能性があります。

おまとめローンとは、

- 複数の借入先への残債分の金額を、おまとめ先から借りる

- おまとめ先で借りたお金で、元々の借入先への借金を完済する

- 複数あった借入先が、おまとめ先の1社に一本化される

というものです。

これまでの借入先よりもおまとめ先の利息の方が低ければ、その分総支払額を減らせる可能性があります(毎月最低額ぐらいしか返済していなければ、結局利息が膨らむおそれがあることにはご注意ください)。

また、借入先が複数あれば毎月の返済回数も複数あることとなりますが、おまとめローンによって返済回数が月1回だけになれば、「ついうっかり返済日を過ぎてしまった」というミスが起こりにくくなるなど、返済の管理も楽になります。

もっとも、現在の借入れが銀行からのものである場合などは、元から利息が低く、おまとめローンを利用したところで総返済額を減らせない可能性もあります。

現在の借入先とおまとめローンの検討先の利用条件を慎重に比較のうえ、おまとめローンを利用することにメリットがあるか判断する必要があります。

※おまとめローンは、「総量規制」や「おまとめ検討先での審査結果」によって、利用できない可能性があることには注意が必要です。

<総量規制とは?>

現在の貸金業法では、借金問題に苦しむ人の増加を抑制するために貸金業者に「総量規制」が課されており、その総量規制によって、「税込年収の3分の1」が、全ての貸金業者からの合計借入可能額の限度となります。

総量規制はあくまでも貸金業者に課された規制で、貸金業者に該当しない金融機関(銀行など)には及びません。

また、貸金業者のおまとめローンでも、利息等の契約条件により、借主に一方的に有利となる借換えに該当する場合には、例外的に総量規制の対象外です。

参考:総量規制にかかわらず、お借入れできる貸付けの契約があります|日本貸金業協会

おまとめローンをして利息が下がったとしても、完済の目途が立ちそうにもない方の場合は、おまとめローンをすべきではありません。このような場合には、より大きな負担減につながる可能性のある「債務整理」を検討しましょう。

(5)「債務整理」を検討する

借金のストレスで悩んでいる場合には、早い段階で債務整理をすることで早期に借金問題を解決できる可能性があります。

借金問題は放っておけばおくほど、利息が増えて深刻化します。返済が遅れてしまえば、利息よりも利率の高い「遅延損害金」も上乗せされてしまいます。

早期に対処することによって、債務整理の中でも、日常生活へのダメージが比較的少ない方法を選べる可能性も大きくなります。

債務整理には、主に次の3種類があります。

- 任意整理

…毎月の返済額を減らしたり、今後発生するはずだった利息をカットすることなどを目指して、個々の債権者と交渉する手続き - 個人再生

…裁判所から認可を得て、基本的に大幅に減額された負債(任意整理以上に減額できるケースが多い)を、原則3年間で分割払いしていく手続き - 自己破産

…裁判所から「免責許可」が出れば、原則全ての支払義務から解放される手続き

※どの手続きでも、税金や養育費など一部の負債については、減額や支払い義務の免除はされません。

大まかにいえば、任意整理や個人再生は、返済の負担軽減を目指す手続きです。また、自己破産は、借金を始めとする負債の返済義務を原則全て免除してもらうことを目指す手続きです。

それぞれメリット・デメリットが異なります。また、どの手続きを選ぶことができるかは、負債の大きさや家計の状況などによって変わってきます。まずは、弁護士等の専門家に相談してみることをお勧めします。

自力での完済が可能か、債務整理が必要だとしてどれが最適かの選択の目安についてはこちらの記事を併せてご覧ください。

(6)公的機関に相談する

次のところでご説明するように、借金問題の解決方法や悩みについて相談できる公的な相談窓口がいくつか設けられています。

借金問題は一人で抱え込んでも、利息が膨らみ続け、ストレスも増していく一方です。

まず誰かに打ち明けてみるというだけでも、ストレスの軽減に役立ちます。

借金でストレスを抱えているときに相談できる窓口

借金問題を相談できる窓口のうちのいくつかを、ご紹介します。

(1)日本クレジットカウンセリング協会(JCCO)

日本クレジットカウンセリング協会とは、クレジットや消費者ローンの利用で多重債務に陥った人向けに「多重債務ほっとライン」という無料電話相談窓口を設けています。

必要な場合には、カウンセリングセンターや相談室を訪ねて、カウンセリングを受けることができます。

また、可能な場合であれば、無料で任意整理を行ってくれることもあります。

(2)日本貸金業協会 貸金業相談・紛争解決センター

日本貸金業協会は貸金業者が加盟する団体ですが、消費者向けに電話相談やカウンセリングの窓口を設けています。

相談費用は無料で、家計の見直しや生活再建についてのアドバイスをしてくれます。

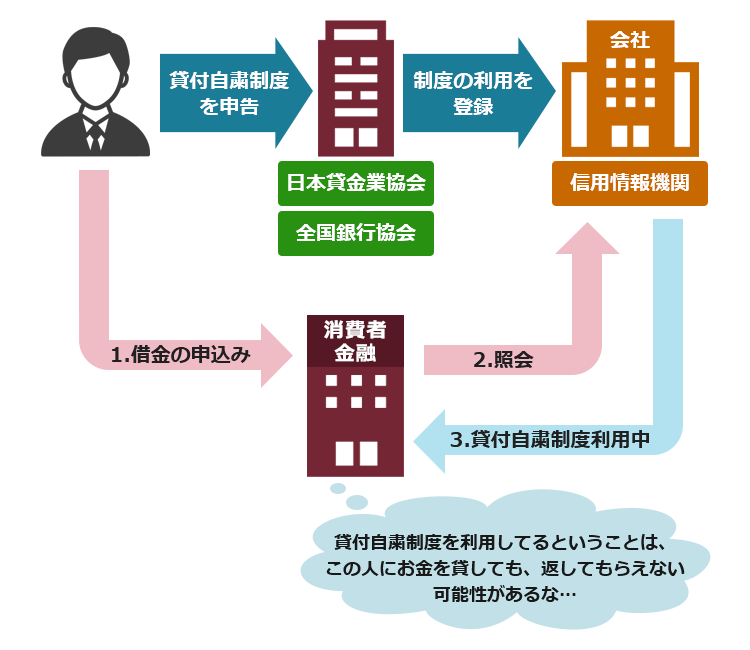

また、日本貸金業協会及び全国銀行個人信用情報センターが提供している「貸付自粛制度」も利用可能です。これは、自分では借入れを止めることができない人向けの制度です。

浪費癖などで困っている人や一定の条件を満たすその家族からの申告を受けると、日本貸金業協会はその人から貸付自粛制度の利用申請があった旨を信用情報機関に登録します。

貸金業者は借入れの新規申込みがあると、その人の支払能力を審査するため信用情報機関に照会をします。

その際、貸付自粛制度についての記載が出てくると「この人からは貸付自粛の申し出がある」と分かることとなります。

貸付けが絶対になされないと確約されているわけではありませんが、一定の効果を期待できます。

(3)法テラス

法テラスとは、借金問題に限らず、法律問題の解決のために国が設立した、法律問題の総合案内所です。

法テラスでは、資力の乏しい人であっても弁護士などの法律問題の専門家に相談したり依頼したりできるようにするために、資力基準など一定の基準を満たしていれば無料相談が可能となっています。

また、悩みの内容に応じて適切な相談窓口を紹介してくれます。

さらに、こちらも一定の資力などの要件がありますが、弁護士費用や司法書士費用の立替えに応じてくれる制度もあります。

基本的には法テラスに弁護士費用などを立て替えてもらったうえで、毎月一定額を法テラスに対して分割払いしていくことになります。

(4)弁護士や司法書士

借金問題で悩んでいる場合には、弁護士や司法書士に相談するのがおすすめです。

どちらにも債務整理を依頼することができますが、弁護士の方がサポート可能な範囲が広いです。

弁護士は、依頼者の代理人として、金額に制限なく債権者である借入先と交渉することができますし、個人再生や自己破産の手続きの場合も代理人として裁判所での手続きを行うことができます。一方、司法書士の場合には次の制約がありますのでご注意ください。

- 個別の借入額が140万円以下の場合のみ対応可能

- 依頼者を代理しての交渉は、認定司法書士のみ可能

- 個人再生や自己破産の場合に司法書士が可能なのは書類作成の代行までであり、代理人として裁判所へ出廷するなどの対応ができない

弁護士や司法書士へ債務整理を依頼した場合、弁護士等は債権者に対して「受任通知」(債務整理が開始したことや、取立てを止めるようにと伝える書面)を送付するのが通常です。

任意整理の場合は「手続きの対象とした債権者」に、原則全ての債権者を手続きの対象とする必要がある個人再生及び自己破産の場合は「全ての債権者」に送付されます。

受任通知を受け取って以降、消費者金融などの貸金業者は債務者へ直接の取立てをしてはいけないこととなっておりますので(貸金業法21条1項9号)、債権者からの連絡がやんでストレス軽減につながります。

もっとも、受任通知を受け取って以降も、債権者が裁判を起こすことは法律上可能です。

そのため、依頼しただけで安心していると裁判を起こされ、最終的には給料や預貯金などの差押えを受けるリスクがあります。

依頼後も必要な資料の収集、費用の積立てなど依頼者側でやらなければならないことがありますので、迅速に進めていきましょう。

【まとめ】借金問題でストレスを抱えている方は、とにかく一人で抱え込まないで!

今回の記事のまとめは次のとおりです。

- 借金問題がストレスになることもあれば、ストレスのせいで借金がふくらむこともある

- 借金問題を解決するためにはまず借金の全体像と家計の収支を把握する必要がある

- 借金でストレスを抱えている人が利用できる相談窓口が「日本クレジットカウンセリング協会」や「日本貸金業協会 貸金業相談・紛争解決センター」など、複数ある

- 弁護士等に債務整理を依頼すれば、返済の負担を軽減できる可能性がある

借金は、放置していても利息が膨らんでいくばかりで、解決からは遠ざかってしまいます。

「何とか自分で完済しないと!」と抱え込まずに、とにかく誰かに相談してみることがおすすめです。

この記事でご紹介した相談窓口で、家計の立て直し方について相談するのもよいですし、思い切って「債務整理」をしてみて、返済の負担を軽減することを目指すのもよいでしょう。

アディーレ法律事務所では、所定の債務整理手続きにつき、所定の成果を得られなかった場合、原則として、当該手続きに関してお支払いいただいた弁護士費用を全額ご返金しております(2022年10月時点)。

債務整理をしてみようかな、と思われた方は、債務整理を得意とするアディーレ法律事務所にご相談ください。