「今月のクレジットカードの支払いができなそう……。1ヶ月でも遅れたらアウトなの?」

クレジットカードの支払いは、1ヶ月でも遅れると遅延損害金が上乗せされたり、一括請求を受けるなどのリスクがあります。また、滞納の期間が長引くと、通常、信用情報機関に事故情報を登録されてしまいます(いわゆる「ブラックリスト」)。

支払いが遅れてしまいそうな場合や、遅れてしまった場合には、早めの対処が必要です。

ここを押さえればOK!

主なリスクは以下の5つ:

1 遅延損害金の発生

2 一括請求

3 カードの利用停止

4 カードの強制解約

5 信用情報機関への事故情報登録(ブラックリスト)

支払いが2-3ヶ月遅れると、信用情報機関に事故情報として登録され、新規のクレジットカードやローンの審査に通らなくなる可能性が高いです。

対処法は次のとおりです。

1 クレジットカード会社に連絡

2 支払いを行う(再振替、振込、コンビニ支払い等)

3 債務整理の検討

換金行為や新たな借入れは問題を先送りするだけなので避けるべきです。

また、支払いが困難な場合は、早めにカード会社に相談するか、専門家のアドバイスを求めることが重要です。

毎月の支払いが厳しい、いつまでたっても借金が減らないなどでお悩みの方は、アディーレ法律事務所にご相談ください。

債務整理に関するご相談は何度でも無料!

クレジットカードの支払いは1ヶ月の遅れでも「滞納」となる

「滞納」とは、お金などを納付する義務のある人が期限内に納付しないことです。

返済が1日でも遅れると、借金の返済を「滞納」したことになります。

友人・知人間での貸し借りの場合、約束した日にお金を返さなければ、返済期日の翌日には「なぜお金を返さないのか?いつ返すのか?」と尋ねられてしまうことでしょう。

消費者金融や銀行から借金をした場合にも同様に、返済期日からまもなくして、電話または郵便でお金を返すように促されます。

返済が1ヶ月遅れた場合に具体的にどのようなペナルティが課されるかはクレジットカード会社によって異なり、何ヶ月の滞納で裁判を起こされるかも一概には言えません。

少しくらいなら遅れても大丈夫だろう、と安易に考えずに、収入の少なかった月や思わぬ出費があった月には、支出を減らしてきちんと期日に支払いをすることが大切です。

クレジットカードの支払いが1ヶ月遅れた場合の5つのリスク

クレジットカードの支払いが1ヶ月遅れた場合、主に次の5つのリスクがあります。

- 遅延損害金が発生するリスク

- 一括請求を受けるリスク

- クレジットカードが利用停止となるリスク

- クレジットカードの強制解約のリスク

- クレジットカードやローンの審査に通らなくなるリスク

それぞれについて解説します。

(1)遅延損害金が発生するリスク

遅延損害金とは、

借金の返済を滞納した場合に生じる損害賠償金

です。

返済期日の翌日から支払い完了日までの期間に対して遅延損害金が発生します。

いわば約束の日までに借金を返さないことに対するペナルティです。

どのような理由で借金の返済が遅れたのかは問われません。そのため、「返済期日を忘れていた」「会社が倒産してお金が入らなかった」「病気にかかって外出できなかった」などどのような理由であれ、返済ができなかった以上、遅延損害金を支払わなければなりません。

また、遅延損害金は返済期日の翌日から発生しますので、返済期日の翌日に全額支払ったとしても、1日分の遅延損害金を支払う必要があります。

実際に返済するまでの間お金を借り続けているようなものなので、「延滞利息」や「遅延利息」と呼ばれますが、遅延損害金は利息ではありません(利息は、一般的に、返済期日までお金を借りられるというサービスへの対価と捉えられています)。

遅延損害金の金額は、次の計算式で求めることができます。

滞納した金額×遅延損害金率×滞納日数÷365日

遅延損害金率は、消費者金融などからお金を借り入れた際の契約書に書かれているはずなので、契約書を確認してください。消費者金融では、一般に遅延損害金率は上限の20%(利息制限法4条1項)に設定されていることが多いでしょう。

たとえば、次のようなケースを想定して、遅延損害金を計算してみましょう。

借りていた100万円を返済期日に返せず、30日間滞納した。遅延損害金率は20%。

→100(万円)×20%×30(日)÷365(日)なので、遅延損害金は1万6438円です。

(2)一括請求されるリスク

クレジットカードについては、契約で「1度でも支払いに遅れた場合には残額を一括で返済しなければならない」との条項が設けられていることが少なくありません。

1度支払いが遅れると一括請求を受けることとなる仕組みについて、詳しくはこちらをご覧ください。

実際には、1度の遅れ(2、3日程度)であれば一括請求せずに支払いを待ってくれるクレジットカード会社が多いのですが、契約上は一括請求が可能となっているのが通常です。ですので、場合によっては、残額を一括で支払わなければならなくなるリスクもあります。

また、クレジットカードで購入した品物の所有権は、通常、クレジットカードの支払いが終わるまではカード会社にあります。

ですから、クレジットカードの支払いができないときは、カード会社から所有権に基づき、購入した品物を引き揚げられるリスクもあります。

(3)クレジットカードが利用停止となるリスク

借金の返済を滞納したり、ショッピングで利用した代金を払えないままだと、カードを利用できなくなる可能性が高いです。

利用停止のタイミングはクレジットカード会社によって異なりますが、1ヶ月遅れると利用停止される傾向にあります。

返済期日に遅れそうな場合には、リボ払いや分割払いに変更して支払額を下げることもできます。もっとも、手数料が高くつくことにより借金が膨らんでしまうこともあるので、すでに返済が困難な状態にある方にはおすすめしません。

利用停止が解除されるのはいつ?

滞納した金額を支払えば、再度クレジットカードを使えるようになるはずです。

いつから使えるようになるかは、クレジットカード会社や入金方法によって異なります。入金した翌日に使用再開できることもあれば、数日を要することもありますので、クレジットカード会社に問い合わせて詳細を確認しましょう。

(4)クレジットカードの強制解約のリスク

支払いの遅れによりカードを強制解約させられてしまうことがあります。通常、数ヶ月滞納した場合や債務整理を行った場合に強制解約となりますが、1ヶ月の支払いの遅れであっても強制解約されることがないとは言い切れません。

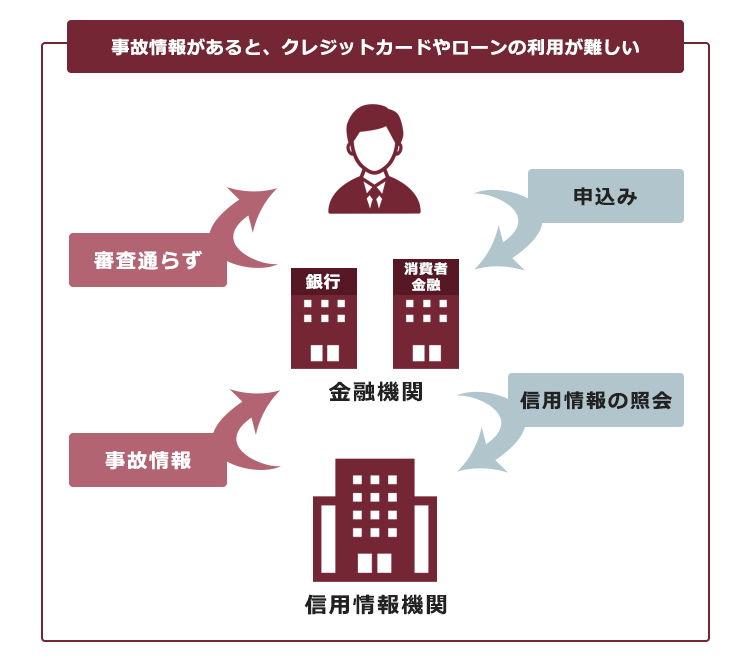

(5)クレジットカードやローンの審査に通らなくなるリスク

クレジットカードの支払いが2、3ヶ月程度遅れると、信用情報機関に事故情報として登録されてしまいます。これがいわゆる「ブラックリストに載った」状態です。

事故情報が登録されている間は、クレジットカードやローンの審査に通りません。また、すでに保有しているクレジットカードも、通常は更新時期などに使えなくなってしまいます。

クレジットカードの支払い遅れでブラックリストに?

クレジットカードの支払いが2~3ヶ月程度遅れると、信用情報機関にその情報が登録されます。これが俗にいう「事故情報」です(いわゆる「ブラックリスト」に登録された状態)。滞納した場合のデメリットの1つである事故情報に関して解説しましょう。

(1)信用情報とは

金融機関は、クレジットカードを作る際や更新する際、新たな貸付けを行う際に、相手がきちんとお金を返してくれる人なのかを信用情報機関を利用して調査します。

信用情報機関には、その人の氏名や住所、勤務先などの個人情報、借入れをしている金融機関、借入額、返済の状況などが登録されているので、その人がお金を返せるのかを判断できるのです。

信用情報機関に登録されている次の情報を「信用情報」といいます。

- キャッシングやショッピングの契約内容、返済状況、残高

- 法的手続きの記録(債務整理) など

参照:信用情報について 登録内容と登録期間|指定信用情報機関 株式会社 日本信用情報機構(JICC)

参照:個人情報の取扱い|一般社団法人 全国銀行協会(KSC)

(2)信用情報を確認する方法

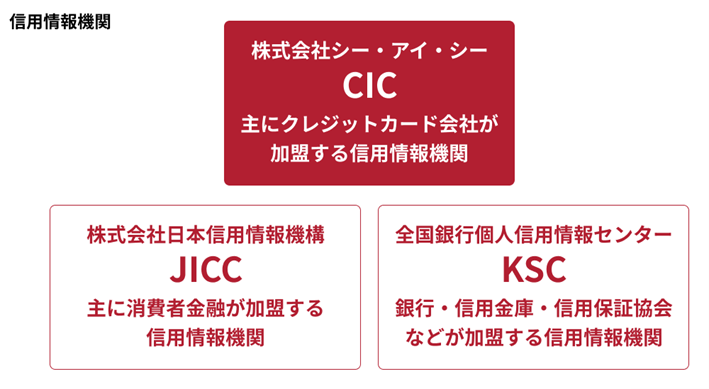

2022年8月時点で、3つの信用情報機関があります。

- 株式会社シー・アイ・シー(CIC)

- 株式会社日本信用情報機構(JICC)

- 全国銀行個人信用情報センター(KSC)

CICやJICCは消費者金融の情報を保有しており、KSCは銀行の情報を保有しているといわれています。信用情報機関に登録された自身の情報が知りたいのであれば、3つの信用情報機関すべての情報を確認するのが良いでしょう。

Web(スマホ、パソコン)、郵送、窓口(2023年3月時点で、CICは窓口手続きを廃止し、JICCはコロナの影響で中止)で確認することが可能です。

参照:信用情報の確認|指定信用情報機関 株式会社 日本信用情報機構(JICC)

参照:本人開示の手続き|一般社団法人 全国銀行協会(KSC)

(3)信用情報に記載される支払いの遅れの情報

クレジットカードごとに「入金状況」という欄があり、過去24ヶ月のクレジット会社への入金状況が記録されています。

信用情報をみると、1ヶ月単位で「予定通り入金された」「一部入金された」「滞納した」といった入金状況が記録されています。

信用情報機関のうちCICを例に、信用情報の見方をご説明します。

(3-1)入金状況に記載される記号の意味

各記号が示している意味は、次の表のとおりです。

| $ | 請求額(以上)の入金があった |

| P | 請求額の一部が入金された |

| R | 第三者から入金があった |

| A | 利用者の都合で入金がなかった |

| B | 利用者の都合とは無関係の理由で入金がなかった |

| C | 入金がなかったが、その原因が不明 |

| ― | クレジットの利用がないなど |

| 空欄 | クレジット会社から情報更新されていない |

参照:開示報告書のよくあるご質問|CICホームページより

(3-2)1ヶ月支払い遅れによる記号は「A」

基本的に1ヶ月でも支払いの遅れがあると「A」の記号が記されます。「A」は滞納を示しますので、クレジットの審査に通りにくくなるなどの不都合が生じやすくなります。

もっとも、事前に連絡していれば「A」を記載しないなどクレジットカード会社によって記号を設定するルールが異なりますので、期日に返済ができない場合には、あらかじめクレジットカード会社に連絡・相談すると良いでしょう。

クレジットカードの支払いが遅れそうな場合・遅れた場合の3つの対処法

実際にクレジットカードの支払いが遅れそうな場合や遅れた場合の対処法は、主に次の3つです。

- クレジットカード会社に連絡する

- 支払いをする

- 債務整理を検討する

(1)クレジットカード会社に連絡する

カード会社に連絡すれば、信用情報の入金状況に先ほど出てきた「A」が当面は記載されないこともあります。

また、支払方法の相談に乗ってくれることもあるので、お金を支払えない場合でもあらかじめカード会社に相談することが望ましいでしょう。

(2)支払いをする

返済が遅れた場合の支払方法としては、主に次の手段があります。

- 再振替日(再引き落とし日)までに自身の口座へ入金する

- クレジットカード会社の指定口座に振り込む

- コンビニで未払金額を支払う

どの手段を選ぶべきかはカード会社によって異なりますので、カード会社に尋ねるのがスムーズでしょう。

(3)債務整理を検討する

もともと、あるところから借りては別のところに返すという自転車操業に陥っていたために支払いが遅れてしまった場合には、1ヶ月分の返済の遅れを取り戻せたとしても、またすぐに滞納してしまうでしょう。

返し切れない借金をいつまでも抱え続けても抜本的な解決にはなりません。毎月毎月ギリギリの状態で返済できるのかどうか、金策に悩むのも大変なストレスになります。そこで、支払いの負担を減らしたり無くしたりできる可能性のある「債務整理」を検討することをおすすめします。債務整理については、相談料無料で対応している弁護士も多いので、弁護士に相談してみるとよいでしょう。

債務整理にはどのような種類があるのか、どの債務整理を選べばよいのかについて、詳しくはこちらをご覧ください。

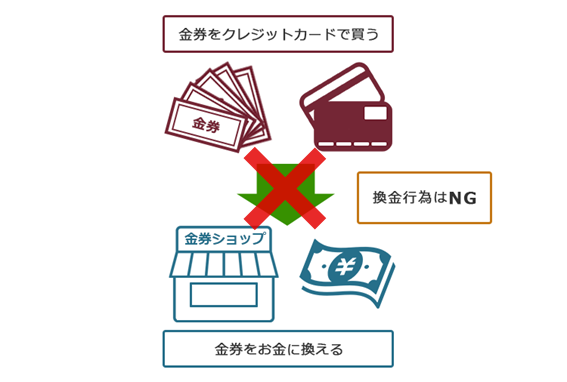

(4)換金行為や新たな借入れで返済するのはNG!

「クレジットカードのショッピング枠で金券を購入し、それを売れば現金が手に入る!」

「まだ借りてない消費者金融があるから、そこで借りれるかも!」

と思われるかもしれません。しかし、このような換金行為や新たな借入れは、基本的に避けるべきです。

なぜなら、返済できない状況にあることを解決せずに、問題を先送りしているだけで、いずれその方法も採ることができなくなってしまうからです。

また、特に、どうしても返済できずに「自己破産」を選択することとなった場合、換金行為について裁判所から問題視され、手続きが複雑になってしまうリスクもあります。

換金行為をした場合のリスクについて、詳しくはこちらをご覧ください。

換金行為や新たな借入れで返済することは、やめましょう。

【まとめ】クレジットカードの支払いが1ヶ月遅れると、遅延損害金などのペナルティがある

クレジットカードの支払いは、1ケ月でも遅れれば滞納となり、遅延損害金が発生する、一括請求を受ける、利用停止となるなどのリスクがあります。

毎月の支払いが厳しい、いつまでたっても借金が減らないなどお悩みの方は、1人で悩まず、一度アディーレ法律事務所にご相談ください。