借金の返済日に遅れたり、実際に滞納してしまうと、「給与や銀行口座が差押えされるかも……」と不安に思われる方もいらっしゃるのではないでしょうか。

借金を滞納した場合、給与や銀行口座が差し押さえられることがあります。

また、税金を滞納した場合も同様に差し押さえられることがあります。

給料を差し押さえられてしまうと、借金があることを会社に知られてしまいますし、収入が減るので、ますますお金のやり繰りが難しくなってしまいます。

この記事では、次のことについて弁護士が解説します。

- 給料差押えの金額など

- 給料が差し押さえられる原因

- 借金滞納と税金滞納それぞれの場合の差押えまでの流れ

債務整理に関するご相談は何度でも無料!

費用の不安を安心に。気軽に相談!3つのお約束をご用意

国内65拠点以上(※1)

ご相談・ご依頼は、安心の全国対応

給料差押えについて

まず、給料差押えとはどのようなものなのか、給料の内いくらが差し押さえられるのか、について解説します。

(1)給料差押えとは?

「差押え」とは、債権者が債権を回収できるようにするために法律に基づき債務者の不動産・動産や債権といった財産の自由な処分を封じることです。

その内、給料差押えとは、差押えの対象が給料であるものをいいます。

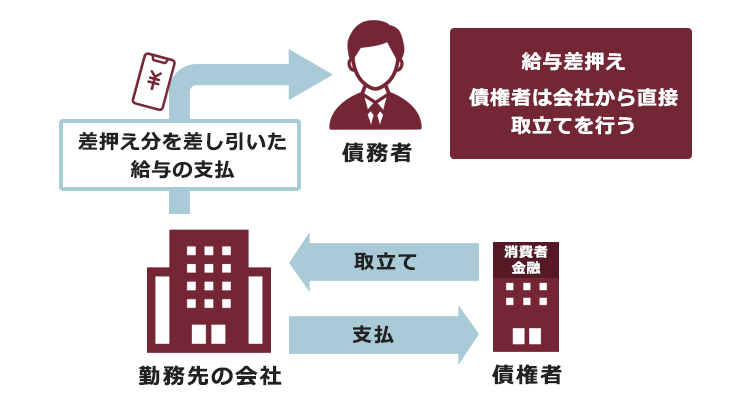

給料差押えが始まると、それ以降は、基本的に未払い分がなくなるまで、毎月の給料から、一定額が差し引かれることになります。

消費者金融や銀行といった金融機関からの借入れの際には、申込書に勤務先を記載することが通常です。そのため、こうした情報を通じて債権者は勤務先を把握していることが多いです。

(2)給料差押えの金額

給料差押えで差押えの対象となるのは、月給だけではありません。ボーナスや退職金も、差押えを受けるおそれがあります。

もっとも、生活のために最低限の収入は必要不可欠ですので、給料のすべてが差し押さえられてしまうわけではありません。

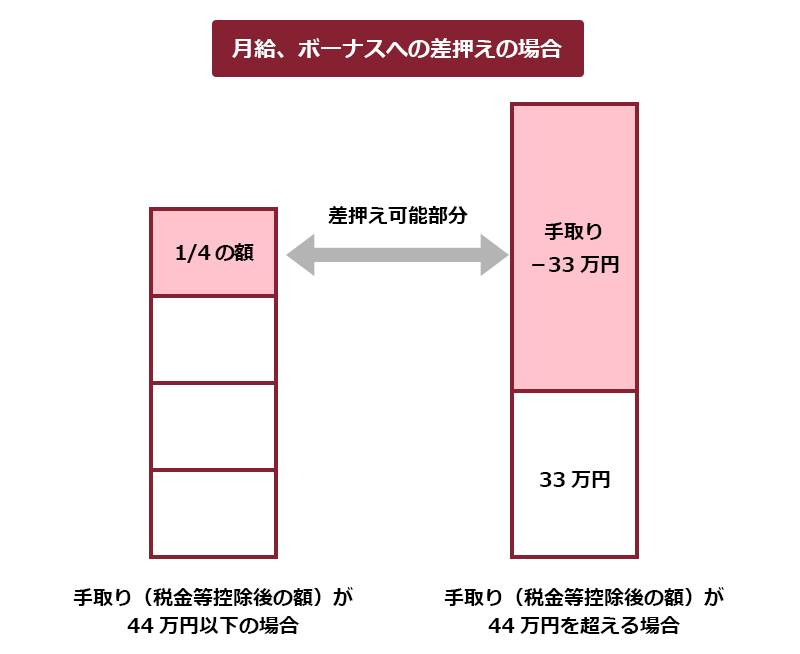

(2-1)借金滞納による給与差押えの場合

金融機関などからの借金の滞納による差押えの場合には、差し押さえられる金額の上限は原則として

税金等を差し引いた給料の4分の1

となっており、残りの4分の3を差し押さえることは禁止されています。(民事執行法152条1項2号)。

もっとも、これは債務者の生活を保障するためなので、給料が高い場合にはより多くの金額の差押えが可能となっています。

すなわち、

月給やボーナスの場合、手取り給料の4分の3が33万円を超えている場合は、超えている部分の金額

が差押え対象となります(民事執行法施行令2条1項1号)。

例えば、税金などが控除された月収が48万円だった場合、4分の1は12万円ですが、差押えにより差し引かれる金額は、48万から33万円を引いた15万円ということになります。

(2-2)税金滞納による給与差押えの場合

税金の滞納による差押えの場合には、差押え禁止の金額の範囲が異なり、特に単身・高所得者の場合には、借金による差押えよりも差し押さえられる金額が高額となる可能性があります。

具体的には、次の4つの合計金額が差押え禁止の金額となります(国税徴収法76条1項、国税徴収法施行令34条)。

- 給料から天引きされる公租公課(所得税・住民税・社会保険料)の額

- 10万円

- 同一生計のものがいる場合は、その人数に4万5000円を掛けた金額

- 給料から、公租公課の額、10万円、同一生計のものの人数に4万5000円を掛けた金額を引いた金額の20%(その金額が10万円と同一生計のものの人数に4万5000円を掛けた金額の2倍を超えるときは、当該金額)

給料の差押えに至る代表的な原因

では、なぜ給料を差し押さえられることになったのでしょうか。

給料の差押えに至る、主だった原因をいくつか紹介します。

(1)借金返済の滞納

銀行や消費者金融などの借入れの返済や、クレジットカードの利用料金支払いが滞ると、これらの債権者は残額を回収するため、給料等の差押えを検討します。

数日以内で滞納を解消できれば、差押えに至るリスクはそこまでは高くありません。しかし、滞納が長期化してしまうと、債権者は裁判所での手続きを踏んだうえで(流れは後ほどご説明します)、給料が差し押さえられることとなります。

(2)税金の滞納

納税が遅れることも、給料差押えに至る原因の一つです。

税金滞納による差押えは、裁判所での手続きなしで可能です。

そのため、借金滞納の場合よりも早く差押えに至る可能性があります。

(3)養育費の未払い

2016年度のデータにはなりますが、母子世帯では56%、父子世帯では86%が養育費の支払いを受けられていません。

離婚の際に養育費を支払う取り決めをしたにもかかわらず相手が支払わない場合に、養育費の分を回収するために、給料の差押えがなされることがあります。

養育費を支払わない場合、次のような書類があると、養育費を受け取る権利があるかどうかについての裁判を経ることなく、いきなり差押えを受けることとなるのが基本です。

- 直ちに(裁判などの手続きを経ずに)強制執行を受ける旨が書かれている公正証書(強制執行認諾文言付公正証書)

- 調停で養育費の支払方法について定めた和解調書 など

離婚の際に作成される公正証書や和解調書について、詳しくはこちらの記事もご確認ください。

養育費のための給料差押えの場合、支払義務を負っている人の今後の生活だけでなく、子供の養育が重視されることより、差押え禁止となるのは先ほどの4分の3ではなく、2分の1になります。また、月給やボーナスの手取り額が66万円を超えている場合には、33万円を超える部分全てが差押え可能です(民事執行法152条3項、151条の2第1項3号)。

借金・税金の原因別にみる給料差押えまでの流れ

民間の会社からの借金滞納の場合と税金の滞納の場合では、差押えまでの流れが異なります。

ここからは、それぞれの流れについて解説していきます。

(1)借金の返済滞納から給料差押えまで

借金の返済が遅れてしまうと、通常次のような流れで差押えに至ります。

電話や手紙での催促

一括返済の請求

裁判所からの通知が届く

給料差押え

それぞれの詳細を見ていきましょう。

(1-1)電話や手紙での返済の催促

まずは、遅れてしまっている分の返済をするようにと、電話や手紙での催促が借入先から来ます。延滞分を返済し終わるまで、繰り返し催促を受けることが多いです。

また、訪問による取立てを行っているところもあるようです。

この催促を受けてすぐに返済を行えば、給与差押えに至ることは通常ありません。

ただし、返済が1日でも遅れるとその段階で遅延損害金が発生し、返済すべき金額が増えてしまうことには注意が必要です(遅延損害金は利息よりも利率が高いので、借金が雪だるま式に膨らむおそれがあります)。

また、滞納が長引くと、「延滞」という返済上の事故が起きたということで、事故情報が信用情報機関に登録されるのが通常です(いわゆる「ブラックリスト」入り。目安としては、2~3ヶ月以上の滞納です)。

事故情報が登録されている間は、新しく借入れをしたりクレジットカードを作成することや、第三者の保証人になったりすることが困難になる等の支障があります。

事故情報がいつまで登録されるのかについて、詳しくはこちらの記事もご確認ください。

(1-2)一括返済の請求

金融機関からの借金は多くの場合、一括返済ではなく月々の分割払いとなっています。

これは、「期限の利益」という、毎月の支払期日に決まった分の額を払っていれば一括返済しなくてよいという利益が債務者にあるからです。

しかし、契約の条項に、支払期日を過ぎてしまった場合には、期限の利益がなくなると定められているのが通常です。これを「期限の利益喪失条項」といいます。

期限の利益喪失が起こると、債権者はまだ支払期日が来ていない分も含めた全ての残金について一括請求できるようになります。

期限の利益や期限の利益喪失について、詳しくはこちらをご覧ください。

一括返済や話し合いでの解決ができない場合には、裁判上の手続きに移行する旨記載された催告書が届きます。

借入先の会社や滞納額等によっても異なりますが、目安としては、滞納から2~3ヶ月程度です。

(1-3)裁判所からの通知が自宅宛てに届く

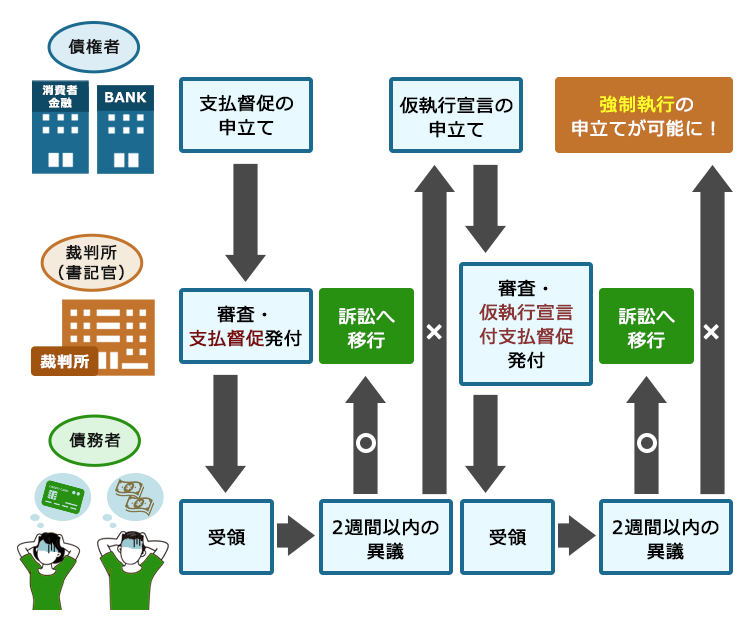

一括請求を受けて以降も対処できないでいると、債権者は裁判所に少額訴訟か通常の訴訟、支払督促の申立てを行います。

訴訟の場合には裁判所からの訴状が、支払督促の場合には裁判所書記官からの支払督促という書面が自宅に届きます。

裁判所での手続きの進行に異議を述べずに放置しておくと、債権者の主張通りの支払義務があると認められることとなります。

特に、支払督促については届いてから2週間以内に異議を出さなければ、訴訟よりもかなり早期に差押えを受けるおそれがあります。

裁判所からの書類が届いたら、差押えを受ける可能性が差し迫ってきていると考えるべきでしょう。

参考:支払督促を受けた方へ…|裁判所 – Courts in Japan

(1-4)給与差押えの実行

訴訟の場合、債権者の主張を認める判決が出てから2週間で判決は「確定」します。

判決の確定とは、控訴などの通常の不服申立ての方法によっては覆すことができなくなったということです。

その後も債務者が判決に従った返済をしないでいると、確定判決に基づき差押えの申立てが可能となります。

債権者が給与差押えの強制執行の申立てを行います。裁判所は申立てを認めると差押命令を債務者と勤務先に送達し、差押えに至ります。

支払督促の場合は、最初に届いた支払督促に2週間以内に異議を出さず、さらにその後届いた仮執行宣言付支払督促にも届いてから2週間以内の異議を出さず放置していると、仮執行宣言付支払督促が確定します。

この確定した仮執行宣言付支払督促に従った支払いをしないでいると、差押えが実行される可能性があります(仮執行宣言付支払督促の段階でも、既に強制執行は可能です)。

これ以降の差押えに至るまでの流れは、訴訟の場合と同様です。

(2)税金滞納から給与差押えまでの流れ

税金を滞納してしまった場合の給与差押えに至るまでの流れは、次のようになっています。

延滞税の発生

督促状が届く

差押調書が届く

差押えに至る

それぞれについて確認していきます。

(2-1)延滞税が発生する

税金の支払いが滞っていると、支払日の翌日から納付が終わるまでの間「延滞税」が発生します。これは一定の利率で計算され、支払いが遅れるほど増えていく点で、借金の「遅延損害金」と似ています。

国税についての延滞税は、期日の翌日から2ヶ月経過するまでの利率よりも、それ以降の利率の方が高くなっています。

また、延滞税の利率は適宜見直しがされていて、変動する可能性があることにご注意ください。

地方税の延滞金は自治体ごとに算出方法が異なりますが、国税の場合と同様、支払いが遅れるほど段階的に利率が引き上げられるようになっているところが少なくありません。

参考:都税の支払い方法について|東京都主税局

参考:延滞金・滞納処分|大阪府

(2-2)督促状の送付

国税の場合、原則として納期限から50日以内に督促状が送付されます(国税通則法37条2項)。

地方税の場合には、原則として納期限から20日以内に督促状が送付されることとなっています(地方税法329条1項)。

督促状に従った納税ができないでいると、差押えによる回収の段階に移ります。

(2-3)差押調書の送付

税金については、民間での借金の場合と異なり裁判所での手続きは不要です。

役所などが職権により差押えを行うことができます。

督促状の発行日から10日を経過する日まで納税しないでいると、財産差押えが可能となります(地方税法第331条1項1号)。

差押えが決定すると差押調書が送付され、給与や預金口座、不動産などが差押えを受け、そこから支払うべき税金の額を回収されることとなります。

借金の返済が大変なとき:債務整理を検討

借金について督促状などが届いたものの、自力での返済が困難な場合、放置し続ければ差押えに至り、ますますお金のやり繰りが苦しくなってしまう可能性があります。そのため、借金の放置はNGです。

返済が難しい状況があくまでも一時的なもので、来月からは問題なく返済できる確実な見込みがあるといった場合には、早めに債権者に連絡して、返済を一旦待ってもらえないかなどと相談するという方法もあります。

少額ずつの返済で合意することができて、その約束を守れば一旦は差押えに至るまでの猶予ができます。

しかし、「返済が遅れてしまいそうな借主」という立場では、債権者と対等に交渉することは困難な場合も多いです。また、債権者には借主と交渉する義務は特にないため、交渉に応じてくれない可能性も否定できません。

ましてや、既に差押えが迫っているという場合には、債権者も手続きに時間や経費をかけているうえ、債務者の交渉に応じるより給料から回収した方が確実であるため、交渉に応じてくれることはまずありません。

そのため、返済が困難だと感じた場合には、自力での返済にこだわるよりも、できるだけ早く債務整理を検討するのがおすすめです。

債務整理とは?

借金などの負債の支払いの負担を軽減するための「債務整理」には、主に「任意整理」「個人再生」「自己破産」の3種類があるのですが、共通するメリットとして次のようなものがあります。

- 手続きが順調に進んでいれば、差押えの準備を一旦止めておいてくれる金融機関が少なくない

- 弁護士に債務整理を依頼すると、債権者との連絡や交渉は原則全て弁護士任せにできる

- 弁護士に債務整理を依頼すると、その時点で返済を一旦ストップできるうえ、金融機関からの直接の取立ては原則全てストップする

(1-1)債務整理の一つ、任意整理とは

例えば、給料の差押えに至るよりも前に弁護士に任意整理を依頼すれば、弁護士が債権者との間に立つことにより、毎月の返済額の減額や、将来利息(今後発生するはずだった利息)のカットなどを実現できる可能性があります。

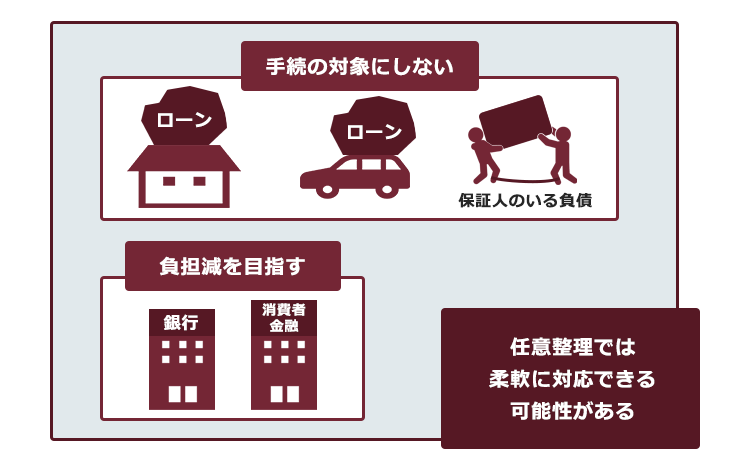

任意整理の場合、全ての債権者に対して確実に支払っていける見込みがあれば、一部の債権者を手続きから除外することができます。ですので、車のローンや住宅ローン、保証人のいる借金などは除外して今まで通り返済を続け、それ以外の借金について負担減を目指すというように、柔軟に対処できる可能性があります。

このようなメリットのある任意整理ですが、既に、現勤務先の給料差押え中の債権者に対して任意整理をしても、和解に応じてもらえなかったり、差押えを取り下げてもらえないことが多いです。そのため、任意整理をしたい場合には、差押えに至るよりも前に検討することが欠かせません。

(1-2)個人再生や自己破産なら、始まってしまった給料差押えを解除できる可能性も!

しかし、既に給与への差押えを受けている場合であっても、「個人再生」や「自己破産」の手続きをすれば、差押えを解除することができる可能性があります。

具体的には、個人再生や自己破産を裁判所に申立てて、裁判所での手続きが始まれば、タイミングこそ異なるものの、給料への差押えが停止または失効します。

個人再生:裁判所から認可を得て、基本的に大幅に減額された負債を原則3年間で分割払い。任意整理よりも大幅減額となるケースが多い。条件を満たしていれば、住宅ローンの残った自宅を守れる可能性あり。

自己破産:裁判所が「免責許可」を出せば、原則全ての負債について支払義務が免除される。

※税金や養育費など、一部の負債は減免されません。

個人再生で給料への差押えがストップするタイミングについて、詳しくはこちらをご覧ください。

自己破産で給料への差押えがストップするタイミングについて、詳しくはこちらをご覧ください。

(1-3)どの債務整理が一番いい?

既に給料への差押えが始まっている場合、任意整理をしても差押えを解除することは難しいです。そのため、個人再生や自己破産で差押えの解除を目指すというのが基本になります。しかし、個人再生と自己破産のどちらが最適なのかは、返済に充てられる金額や、どうしても手放したくない財産の有無などで変わってきます。

まだ給料への差押えが始まっていない場合であれば、任意整理という選択肢も含めて、最適な手続きを選択する必要があります。

そのため、まずは債務整理を取り扱っている弁護士に相談してみて、自分の希望に沿った方法を選ぶことができるかどうか色々聞いてみることをおすすめします。

税金の支払いが難しいとき:早めに役所窓口で相談を!

一方、税金についてはどの債務整理をしたとしても、減らしたり無くしたりすることができません。

しかし、差押えが始まるよりも前に役所窓口で相談すれば、「1年間差押えをしないでおいてもらって、その間に滞納分を分割で支払う」などの柔軟な対応をしてもらえる可能性があります。

先ほどご説明したように、税金滞納の場合は借金滞納の場合以上に早期の差押えに至るおそれがあります。

「税金、このままだと滞納してしまうかも……。」と感じたら、とにかく早めに役所窓口で相談しましょう。

また、「税金も借金も大変」という方の場合、債務整理で借金を軽減できれば、その分楽に税金を支払えるようになる可能性もあります。

【まとめ】借金や税金を滞納すると、給料が差し押さえられるリスクあり

今回の記事のまとめは次のとおりです。

- 税金や借金など支払うべきものを支払えないでいると、「給与差押え」を受けるリスクが高まる。

- 給料の全額を差押えされるわけではないが、手取り額が大幅に減る上、会社にも差押え通知が届く。

- 給料の差押えに至る主な原因には、借金返済や納税の遅れ、養育費の未払いなどが挙げられる。

- 借金の返済が遅れている場合には「支払の催促→一括返済の請求→裁判所からの書類が届く→差押え」という流れで、税金を滞納している場合には「延滞税の発生→督促状→差押え」の流れで給料の差押えに至る。

- 借金返済が困難な時は放置せず、なるべく早めに「債務整理」を検討する。

- 税金についてはたとえ債務整理を行ったとしても支払うべき額を減らしたり無くしたりすることはできない。そのため、支払いが困難だと感じたら早めに役所窓口で分割払いなどについて相談する。

給料差押えが実際に起こってしまうと、お金のやり繰りがますます難しくなり、借金問題の解決策の幅は狭まっていきます。

早期に動くことで、より余裕のある対処法を選べる可能性が広がります。

借金返済の負担を減らすための「債務整理」ですが、アディーレ法律事務所では、所定の債務整理手続きにつき、所定の成果を得られなかった場合、原則として、当該手続きに関してお支払いいただいた弁護士費用を全額ご返金しております(2022年10月時点)。

債務整理をしようかお悩みの方は、債務整理を得意とするアディーレ法律事務所にご相談ください。