「借金、このまま自分で完済できるかな……。」

借金をしていると、色々な悩みが出てきます。

借金をしていることを秘密にしている方であれば、誰にも相談できずに苦しい思いをされているかもしれません。

今回は、アディーレの弁護士が「借金返済にお悩みの方に2つの解決策」を提案します。

この記事を読んでわかること

- 借金返済のよくある3つの悩み

- 借金返済の悩みを解決する2つの方法

借金返済でよくある3つの悩み

「借金の返済がつらい……。」とお困りの方は、例えば次のような悩みを抱えていることがあります。

- 借金返済の見通しが立たない

- 家族に借金がバレたくない

- 「闇金」から借金をしてしまった

(1)よくある悩み1|借金返済の見通しが立たない

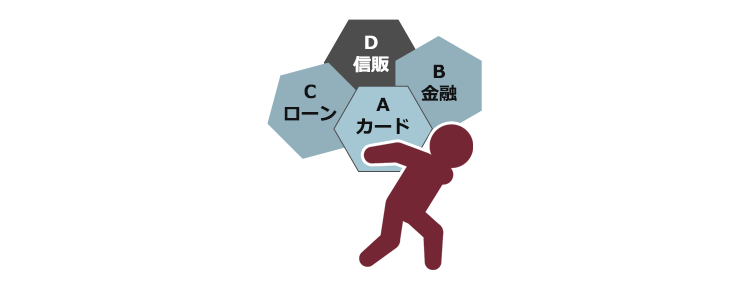

軽い気持ちで借金をしたものの、利息などの支払が大変になり、返済のために他社からお金を借りて、気が付いたら何社からも借金をしている……。そんな方も少なくありません。

このような、何社からも借金をしてその返済が困難になっている方を、「多重債務者」と言います。

多重債務になっていると、どこか1社について返済できなくなった途端に、他の借入先全てに返済ができなくなってしまうおそれがあります。

今の返済ペースでは完済の見通しが立たないのであれば、家計の余剰を見直し、返済額を増やすなどする必要があります。

(2)よくある悩み2|家族に借金がバレたくない

秘密にしている借金が家族にバレてしまう一番の原因は「滞納」です。

返済が遅れると、通常は債権者から催促の電話などがあります。

さらに、借金を滞納し続けると、最終的には裁判を起こされるなどして、給与などの財産が差し押さえられる可能性があります。

債権者が、給与などの財産を差し押さえて来た場合、事態はもはや「借金が家族にバレる」だけにはとどまりません。

例えば給与が差し押さえられた場合、毎月の手取り給料が4分の1も減ってしまうおそれがあります。手取り月収が44万円を超えている方だと、33万円を超過する部分全てが差押えを受ける可能性があります。

差押えとなれば、「バレる」だけでなく、「家族の生活を維持できなくなるおそれ」すらあるのです。

借金返済が遅れた場合の差押えのリスクについて、詳しくはこちらをご覧ください。

(3)「闇金」から借金をしてしまった

借金返済に悩む方の中には、適法な貸金業者からお金を借りられずに「闇金」から借金をして、過酷な取立てに悩んでいる方も少なくありません。

闇金は違法な高利を取るうえ、返済できずにいると苛烈な取立てをしてきます。

実は、年109.5%を超える利息を支払うという約束は無効です。闇金に支払利息が年利109.5%を超える場合、一切利息を支払う必要はありません。

さらに、闇金からの借金は、利息のみならず、元金についても返済する義務がない可能性があります。

過酷な取り立てに悩んでいる方は、まずは弁護士に相談されることをおすすめします。

闇金からの借金とその対応について、詳しくはこちらをご覧ください。

借金返済の悩みに対する2つの解決策

借金返済の悩みを解決するための方法には、主に次の2つがあります。

- まずは、借金のことを相談する

- 借金返済の負担を減らすために「債務整理」をする

それぞれについてご説明します。

方法1|借金のことを、誰かに相談してみる

借金返済の悩みを解決するための1つめの方法が、誰かに相談してみることです。

借金の悩みを一人で抱え続けていても、良い解決方法を見つけられないことも多いです。第三者という立場から冷静な助言をもらえれば、借金の悩みを解決する第一歩になるかもしれません。

借金についての相談窓口

借金問題を周囲の人に相談しにくい場合、借金問題に詳しい人に相談するという方法があります。無料相談できる窓口も少なくありません。

例えば、各都道府県の財務局には、主に多重債務を抱えた方向けの相談窓口があります。

この相談窓口では、借金問題に詳しい相談員に無料で相談することができ、借金の返済方法や家計のやり繰りなどについてアドバイスをもらうことができます。

参考:多重債務対策について 多重債務相談窓口の連絡先|金融庁

その他にも、日本貸金業協会の「貸金業相談・紛争解決センター」や日本クレジットカウンセリング協会の「多重債務ほっとライン」などといった窓口でも、借金返済の悩みについて相談することができます。

どのような相談窓口があるかについて、詳しくはこちらをご覧ください。

「ここなら相談しやすそう」と思えたところに、まずは連絡してみることがおすすめです。

方法2|借金返済の負担を減らすための「債務整理」をする

借金問題について相談してみて、例えば「無駄な支出が多かったから、ここを切り詰めて返済額を増やせば完済できそうだ」と分かる可能性があります。

しかし、「たとえ家計を見直しても、今ある借金を全て自力で返すのは無理だ」と改めて分かる場合もあります。

自力での完済が厳しい場合、「債務整理」により、借金問題を解決できる可能性があります。

債務整理には、主に次の3つがあります。

- 任意整理(過払い金の請求を含む)

- 個人再生

- 自己破産

それぞれについてご説明します。

(1)任意整理(過払い金の請求を含む)

任意整理では、まず、支払い過ぎた利息(※)がないか、借金の額を再計算したうえ、残った借金について、例えば、次のような点について個々の債権者と交渉します。

- 返済期間を長くすることで、毎月の返済額を減らせないか

- 今後発生するはずだった利息(将来利息)をカットできないか など

交渉がまとまれば、返済計画に沿って返済します(※返済計画は、相手方業者や今までの借入れ・返済の経緯などによって変わります)。

※支払い過ぎた利息があれば、借金の元本を減らしたり、逆に支払い過ぎた金額の全部または一部を債権者から取り戻せる可能性があります。この手続が、「過払い金返還請求」です。

交渉によって将来利息をカットできれば、(元々の残高にもよりますが)最終的な総返済額を数十万円単位で減らせる可能性もあります。

任意整理でどれくらい負担を軽減できる可能性があるかについて、詳しくはこちらをご覧ください。

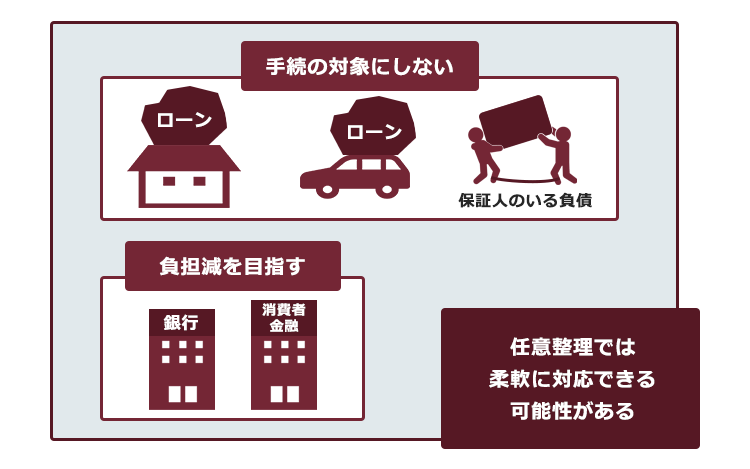

また、任意整理の場合、一部の債権者を手続から外すことができる可能性があります。

例えば、住宅ローンや車のローンの債権者を除外すれば、自宅の競売や車の引き揚げを回避できる可能性があります(※一部の債権者を除外すると、返済が滞ってしまうところが出てくる場合には、このような柔軟な選択はできないことがあります)。

さらに、任意整理の場合、既に債権者から裁判を起こされているなどの事情がない限り、基本的には裁判所を通さずに手続を進めます。

「弁護士と債権者が交渉を進め、依頼者は弁護士とやり取りをすればよい」というのが任意整理の基本的な進め方です。

そのため、滞りなく手続を進めることができていれば、次に出てくる「個人再生」や「自己破産」よりは家族にバレずに済む可能性があります。

(2)個人再生

個人再生とは、裁判所から認可を得たうえで、基本的に減額された借金(※)を原則3年間(最長5年間)で分割払いしていく手続です。

※個人再生で支払うこととなる金額は、借金の総額や所持している財産の価額などによって変わってきます。基本的には、任意整理よりも大幅に減額できるケースが多いです。ただし、税金や養育費など一部の負債は減額されません。

個人再生の場合、条件を満たしていれば、住宅ローンの残った自宅を守り、それ以外の負債を減額できる可能性があります。

(3)自己破産

自己破産とは、自分の財産や収入からは負債を支払えなくなってしまった場合に、裁判所から「免責許可決定」を得て、原則として全ての借金(※税金などの非免責債権は除く)についての支払義務がなくなる手続です。

自己破産の場合、一定の財産は債権者への配当などのため、手放さなければならない可能性があります。

また、警備員など一定の職種・資格については、裁判所での手続の間、従事できない期間があります。

このような注意点はありますが、3つの債務整理の中で最も支払の負担を軽くできる可能性があるのが「自己破産」です。

(4)どの債務整理を選べばよい?

どの債務整理が一番適しているかは、負債の総額や、毎月の返済に回せる金額などによって変わってきます。

どの債務整理にすべきか、まずは債務整理に詳しい弁護士に相談してみることがおすすめです。

早めに債務整理を決断するほど、日常生活に影響が少ない方法で借金問題を解決できる可能性が高まります。

例えば「住宅ローンの残った自宅は守りたい」という方の場合、自己破産は避けたいでしょう。

ですが、借金が膨らみ過ぎていると、任意整理や個人再生では支払っていける見込みが立たず、自己破産しか選びようがなくなってしまうおそれがあります。

ですので、「この手続がいい」という希望のある方ほど、なるべく早めに弁護士に相談することをおすすめします。

【まとめ】借金返済に悩むあなたへ。弁護士に相談して問題を解決し、新たなスタートを切りましょう

今回の記事のまとめは次のとおりです。

- 借金返済について、ありがちな悩みには例えば次の3つがある。

- 借金完済の見通しが立たない

- 家族に借金がバレたくない

- 「闇金」から借金をしてしまった

- 借金の悩みを解決するための方法には、主に次の2つがある。

- 誰かに相談する(家族や知人だけでなく、借金問題については借金問題に詳しい相談員がいる相談窓口が複数ある!)

- 「債務整理」をして、返済の負担減を目指す

- 債務整理には主に次の3種類がある。

- 任意整理

- 個人再生

- 自己破産

→それぞれで減額の幅などのメリット・デメリットが異なるうえ、どの方法にできるかは借金の総額や毎月の返済に充てられる額などによって変わってくる

→まずは弁護士に相談してみることがおすすめ

借金は、「借金をしていて、いつまでに最低でもいくら返済しないといけない」というだけで相当なストレスになります。

ましてや、返済がだんだん大変になってきていて、家族にも相談しにくいという場合はなおさらです。

しかし、借金問題については借金問題に詳しい人に相談することのできる窓口が複数あります。

借金は、そのまま抱え込んでいても利息で膨らんでいくばかりで、解決からは遠のいてしまいます。

まずは、相談窓口に電話だけでもしてみることで、借金問題の解決に一歩近づくことができる可能性があります。

また、「債務整理」をすれば毎月の返済額や総返済額自体を減らせる可能性もありますので、債務整理について気になったという方は、債務整理を扱っている弁護士に相談してみることをおすすめします。

アディーレ法律事務所では、債務整理についてのご相談を無料で受け付けております。

また、アディーレ法律事務所では、所定の債務整理手続につき、所定の成果を得られなかった場合、原則として、当該手続に関してお支払いいただいた弁護士費用を全額ご返金しております。

さらに、完済した業者への過払い金返還請求の場合は、原則として過払い金を回収できた場合のみ、弁護士費用をいただいておりますので、弁護士費用をあらかじめご用意いただく必要はありません(2023年5月時点)。

借金の返済のことでお悩みの方は、債務整理を得意とするアディーレ法律事務所にご相談ください。