「生活が苦しくて、借金も税金も滞納している。このままだと、差押えなのかな……?」

借金だけでなく税金も滞納したままにしておくと、給与や預金といった財産への差押えを受けることがあります。

借金を滞納した場合は、基本的に裁判所での手続きを経てから差押えとなります。しかし、税金を滞納した場合、裁判所による手続きなしに差押えが可能です。そのため、税金を滞納すると借金の場合よりも早期に差押えに至るおそれがあります。

差押えを受けては、ますます家計のやり繰りが困難となりかねないため、差押えに至る前の対処が不可欠です。

この記事では、次のことについて弁護士が解説します。

- 借金と税金の場合の差押えまでの流れ

- 差押えを受けることとなるリスクを下げるための方法

ここを押さえればOK!

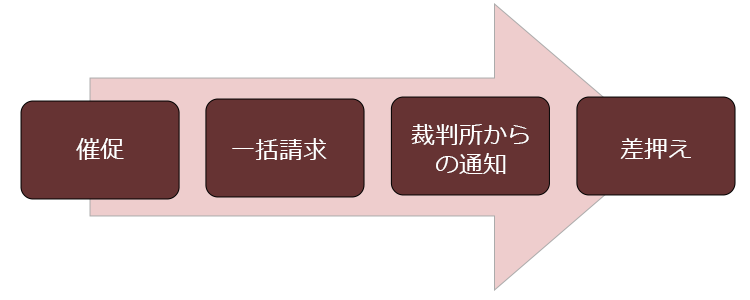

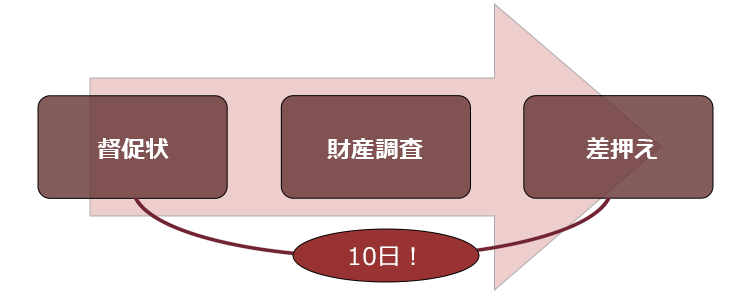

借金滞納の場合、差押えまでは通常「催促→一括請求→裁判所からの通知→差押え」という流れで、 公租公課の滞納の場合、差押えまでは「督促状→財産調査→差押え」という流れになります。

借金問題は、債務整理を行うことによって返済負担の見直しや差押えリスクの低減を目指しましょう。 公租公課については、早めに役所の窓口で相談することで、分割払いにできる可能性があります。また、公租公課はたとえ債務整理を行っても支払義務は残りますが、債務整理で借金返済の負担を軽くできればその分スムーズに支払えるようになることが期待できます。

借金の支払いが苦しいなと感じたら、1人で悩まずアディーレ法律事務所にご相談ください。

債務整理に関するご相談は何度でも無料!

費用の不安を安心に。気軽に相談!3つのお約束をご用意

国内65拠点以上(※1)

ご相談・ご依頼は、安心の全国対応

差押えとは?

差押えとは、金融機関や市町村といった債権者が債権を回収できるようにするため、債務者による譲渡、処分などの自由な財産処分を禁じる法的な手続きです。

ひとことに差押えとは言っても、金融機関からの借金については裁判所による強制執行の一種、税金などの公租公課の場合は役所の職権による滞納処分の一種としてなされるという法律上の違いがあります。

【借金】滞納から差押えまでの流れ

借金について返済が遅れた場合、差押えまでは通常上の図のような流れで進みます。

それぞれについて詳しくご説明します。

(1)電話や書面による催促

返済期日を過ぎると、まずは早く支払うようにとの催促の連絡が、電話や「督促状(とくそくじょう)」などと記載された書面などでなされます。

また、返済期日から遅れた日数分の遅延損害金も発生します。遅延損害金は利息よりも高い利率に設定されていることが多いので、滞納が長引くと総支払額が雪だるま式に膨らんでしまうおそれがあります。

そして、そのまま返済せずにいると、金融機関は「延滞」の情報を信用情報機関に登録します。

延滞や債務整理など、当初の契約通りの返済ができていないという情報を事故情報(いわゆるブラックリスト)と呼ぶことがあるのですが、事故情報が登録されている間は新規のカード作成・ローン利用などが困難になります。

これは、金融機関が審査の際に、信用情報機関に照会をかけて申込者に事故情報があることを知ると、原則として審査を通さないためです。

(2)一括請求を受ける

督促に対応せず、滞納し続けていると、今までは分割返済でよかったところ、「期限の利益」を喪失して残額の一括請求を受けることとなります。

「期限の利益」とは、返済の期限を定めてあれば、その期限が来るまでは返済しなくてよい(返済を猶予される)という、債務者にとっての利益です。

分割払いをすることが定められていると、毎回の返済について、それぞれ返済期日になるまでは、返済しなくてよいということになります。

このように分割払いの返済を定めた貸付の契約においては、契約所定の回数分、返済の遅れが生じたときには、期限の利益を喪失すると定められていることが通常です。

そのため、通常は、返済が遅れれば期限の利益を喪失し、まだ期限が来ていなかったものも含めて一括請求を受けることになってしまうのです。

期限の利益について詳しくはこちらをご覧ください。

一括請求は、差押予告通知という形でなされることがあります。

この書面には、いつまでに一括で支払わねば法的手続きに移る旨が記載されています。

差押予告通知が届いたら、差押えが相当迫ってきていると考えるべきでしょう。

(3)裁判所からの通知が届く

一括請求に対応しないでいると、通常、金融機関側は債権回収のために裁判所での手続きを始めます。

金融機関側が訴訟の提起や支払督促の申立てを行い、裁判所での手続きが始まると、「訴状」や「支払督促」といった書面が届きます。

裁判所での手続きに対処しないでいると、基本的に原告(金融機関側)の主張通りの金額の債権があると認められ、差押えの申立てに必要な確定判決や仮執行宣言付支払督促(債務名義と呼ばれます)を金融機関側は取得します。

(4)差押えの実行

金融機関側が債務名義を用いて差押えの申立てを行い、裁判所がこれを認めると、差押えに至ります。

資産隠しなどで差押えが空振りに終わることを防ぐため、差押えが実行される具体的な日時が債務者に事前に通知されることはありません。

金融機関側がまず差押えの対象とすることが多いのは、次の2つです。

- 給与

- 預金

これは、貸付時に金融機関が、本人の申告により勤務先や口座を把握していることが多いことや、動産・不動産と違って換価などの手続きが不要な分、手続きが煩雑でないことなどが理由です。

給与差押えを受けるからと言って月給が全く受け取れなくなるわけではなく、差押えをされる金額には上限があります。

とはいえ、毎月の収入が減ることで家計の立て直しがさらに遠のいてしまいかねません。

【税金】滞納から差押えまでの流れ

税金等の公租公課を滞納した場合は、上の図のような流れで差押えに至るのが通常です。

それぞれについて詳しくご説明します。

(1)督促状が届く

納期限を過ぎてしまうと、遅れた日数分の延滞税が発生します。延滞税は、遅れた日数が増えるほど段階的に利率が高くなるよう定められていることが多いです。

そして、いつまでに納付するようにとの督促状が送られてきます。

参考:延滞税の計算方法|国税庁

(2)財産調査の実施

督促状に沿った納付をしないでいると、役所は滞納処分の準備として、滞納している人の財産調査・捜索を始めます。

これらの処分は、滞納している人の承諾なくできることとされています(国税徴収法141条から147条、地方税法331条6項など)。

(3)差押え

地方税の場合、督促状を発してから10日経つまでに納付がない場合、滞納処分をしなければならないと定められています(地方税法331条1項1号等)。

滞納処分の場合、金融機関からの借金などとは異なり、裁判所による手続きなしに、役所が職権で差押えを行うことができます。そのため、公租公課を滞納すると、借金よりも早期に差押えを受けるおそれがあります。

給与が差押えの対象となった場合、差押えが可能な範囲は生活のための費用や公租公課などを差し引いて決まるのですが、一人暮らしの場合は借金についての差押えよりも高い金額が差し引かれることとなる可能性があります。

支払いが大変なときの対処法

借金の返済ができなくなると、差押えを受ける可能性が高まります。

支払いが苦しいと感じたら、早期に債務整理を検討することで借金返済の負担を見直せるばかりでなく、差押えを受けるリスクを下げることができます。

また、公租公課については債務整理で減らしたりなくしたりすることはできないものの、早めに役所で相談することで差押えを受けずに済む可能性があります。借金と公租公課両方を抱えている方であれば、借金返済の負担を債務整理で軽減できれば、その分公租公課の支払いが楽になることも期待できます。

それでは、対処法について借金と公租公課で場合分けしてご説明します。

(1)借金返済が大変:債務整理

借金返済の負担は、債務整理によって減らせる可能性があります。

債務整理には主に次の3種類があります。

- 任意整理

- 個人再生

- 自己破産

それぞれの手続きについて、ご説明します。

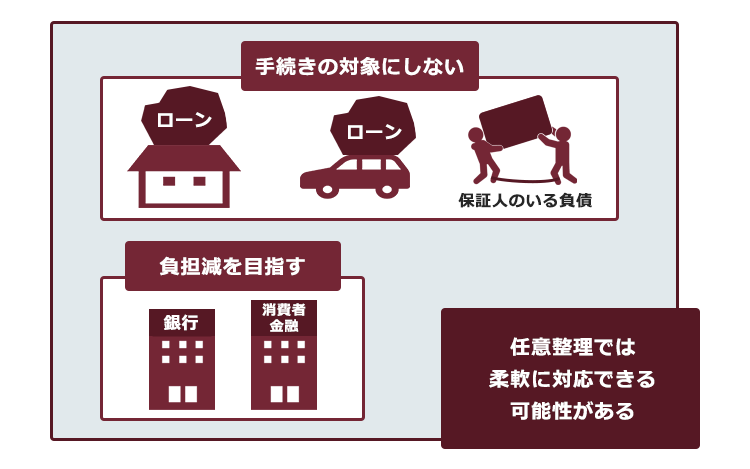

(1-1)任意整理

任意整理とは、次のような手続きです。

- 引き直し計算(適正な利息で負債残高等を計算し直すこと)をして、払いすぎたお金があれば、その分負債残高を減らす

- 引き直し計算しても残った負債については、今後発生する利息(将来利息)をゼロにできないか、長期間の分割にすることで毎月の返済額を減らせないかなど、債権者と交渉する

任意整理をすることにより、返済の負担を現状よりも減らすことができる可能性があります。

また、任意整理の場合、全ての債権者に対して滞りなく支払っていける確実な見込みがあれば、一部の債権者を手続きから除外できる場合があります。

例えば、住宅ローンや車のローンを除外できれば、自宅や車を手放さずに済む可能性があります。また、保証人のいる負債を除外すれば、保証人が一括請求を受ける事態を避けられる可能性があります。

任意整理を弁護士に依頼すると、無理のない返済計画ができることを債権者が期待して、一旦差押えの準備を止めてくれる可能性があります。

(1-2)個人再生・自己破産の場合

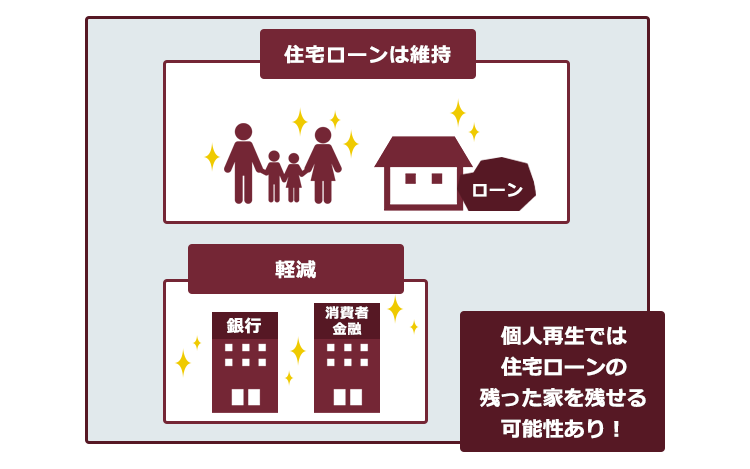

個人再生とは、返済困難な方が、裁判所の認可決定を得た上で、基本的に減額された一定の負債を原則3年で分割返済していく手続きです。

負債の額や保有している資産の額などによって異なりますが、任意整理よりも大幅に負債が減額される可能性があります(税金など減額されない負債が一部あります)。

個人再生では、一定の要件を満たしていれば、住宅ローンの残った家を手元に残したまま、住宅ローン以外の債務を減額できる可能性があります。

自己破産とは、財産、収入が不足し、負債を返済できなくなった場合に、裁判所から免責許可決定を得ると、原則全ての負債の支払義務を免れることができます(ただし、税金など一部の支払義務は自己破産をしても免れることができません)。

自己破産の場合、債務者の一定の財産は債権者への配当などのために手放すこととなる可能性があります。ですが、3つの債務整理の中で最も支払いの負担が軽くなる可能性がある手続きといえます。

個人再生や自己破産の場合、裁判所への申立ての準備が滞りなく進んでいれば、債権者がいったん差押えの準備を止めてくれることがあります。

また、金融機関によっては早急に差押えの手続きをとるところもありますが、裁判所での個人再生・自己破産の手続きが始まれば差押えは中止または失効します(タイミングは手続きにより異なります)。また、個人再生や自己破産の申立て時に合わせて差押えの中止命令を求めることもできます。

(2)公租公課:早めに役所の窓口で相談

税金等の公租公課の支払義務は、借金とは異なり債務整理をしても減らしたり、なくしたりすることができません。

しかし、なるべく早めに役所の窓口で分納(分割払い)について相談すれば、支払いの負担を軽減しつつ、差押えも受けずに済む可能性があります。

また、借金も抱えているという方の場合、借金について債務整理を行えば、借金返済の負担が軽くなったぶん公租公課の支払いが楽になることを期待できます。

公租公課については、先ほど述べたように滞納から差押えまでの猶予がとても短いです。

そのため、納期限までの支払いが厳しそうだと感じたら、なるべく早めに役所の窓口に分納等について相談し、借金については債務整理を検討しましょう。

【まとめ】差押えを回避するためには、なるべく早めの対処が肝心!

今回の記事のまとめは次のとおりです。

- 差押えとは、債権者による債権回収を可能とするため、債務者による自由な財産の処分を封じる法的な手続き。借金滞納の場合は裁判所による強制執行の一種として、公租公課の滞納の場合は滞納処分の一種としてなされる。

- 借金滞納の場合、差押えまでは通常「催促→一括請求→裁判所からの通知→差押え」という流れをたどる。

- 公租公課の滞納の場合、差押えまでは「督促状→財産調査→差押え」という流れになる。借金の場合よりも早期に差押えに至る可能性があることには要注意。

- 借金については債務整理を行うことによって返済負担の見直しや差押えリスクの低減が可能。

- 公租公課については、早めに役所の窓口で相談することで、分割払いにできる可能性がある。公租公課は、たとえ債務整理を行っても支払義務はそのまま残るが、債務整理で借金返済の負担を軽くできればその分スムーズに支払えるようになることが期待できる。

借金問題は、放置するほど遅延損害金で総返済額が増えるうえ、差押えリスクも高まります。公租公課についても、支払えなければ差押えに至るリスクがあることは同様です。

しかし、支払いが難しくなっても、なるべく早めに対処することで差押えを回避できる可能性があります。

「このまま借金を滞納したら、差押えかも……」と思われた方は、なるべく早めに債務整理をご検討ください。

アディーレ法律事務所では、借金の債務整理についてのご相談を無料で受け付けております。

また、アディーレ法律事務所では、所定の債務整理手続きにつき、所定の成果を得られなかった場合、原則として、当該手続きに関してお支払いただいた弁護士費用を全額ご返金しております(2022年11月時点)。

債務整理について気になった方は、債務整理を得意とするアディーレ法律事務所にご相談ください。