「お金が払えない……。差押えはいつ?差押えを受けたらどうなる?」

公的機関や銀行に対し、税金や借金を支払えずにいると、給与や口座の預金、家や車など差し押さえられてしまうおそれがあります。しかし、差押えとなっても全て持っていかれてしまうわけではありません。

差押えがいつ行われるのか、差押えされる財産・されない財産などについて知って、今後に備えておきましょう。

さらに、口座の預金や給料が差押えされる場合によくいただく質問についても回答しておりますので、こちらも確認してください。

ここを押さえればOK!

差押えまでの流れは、その原因が借金か税金かによって異なります。借金やクレジットカードの支払いなどを滞納した場合、支払督促や訴訟など裁判所の手続きを経て、確定判決や仮執行宣言付支払督促などの債務名義を取得してから差押えが行われます。一方、税金や社会保険料を滞納した場合は、督促状が送られ、差押えが行われます。

差押えの対象となる財産は不動産、自動車、預金、給料、動産などであり、差押えの対象とならない財産も存在します。

差押えを回避するためには、早めの債務整理がおすすめです。債務整理をすることで、借金問題を解決することで差押えを回避したり負担を減らしたりすることができます。税金や社会保険料の滞納による差押えには、役所に相談して支払い方法の調整をすることが重要です。

債務整理に関するご相談は何度でも無料!

差押えとは

差押えとは、お金(借金や税金など)を払えない人に対し、お金を回収するために、財産隠しをされないようにすることです。

例えば、次のような状況が「差押え」です。

- その有名画家の絵画をお金に換えて借金の返済に充てるから絵画の売却はしないで!

- 税金が払えないのなら、あなたの口座を差し押さえるので、口座の引きおとしができないようにして!

このように、「差押え」とは、あなたが自由にお金や家などの財産を処分することを防ぐことをいいます。

一般的に「差押え」というと、財産が強制的に奪われてしまうことまでイメージされるかもしれません。しかし、あくまでも、財産が奪われてしまうことは「強制執行」といい、「差押え」はあなたが自由に処分することを防ぐ手続きになります。

差押えまでの流れとは

次に、差押えまでの流れについて見ていきましょう。

預金が差し押さえられる日時は、債務者(お金を払うべき人)には事前に伝えられません。差押えの日時があらかじめ分かっていたら、口座の預金が引き出されるなどして差押えが空振りになってしまうおそれがあるためです。

ただ、差し押さえられる具体的な日時は分からなくても、差押えがどの程度迫ってきているかは、事前にある程度察知できることが多いです。

今回は、借金やクレジットカードの支払いなどを滞納した場合と税金や社会保険料などを滞納した場合に分けて、滞納から差押えまでの流れについて説明していきます。

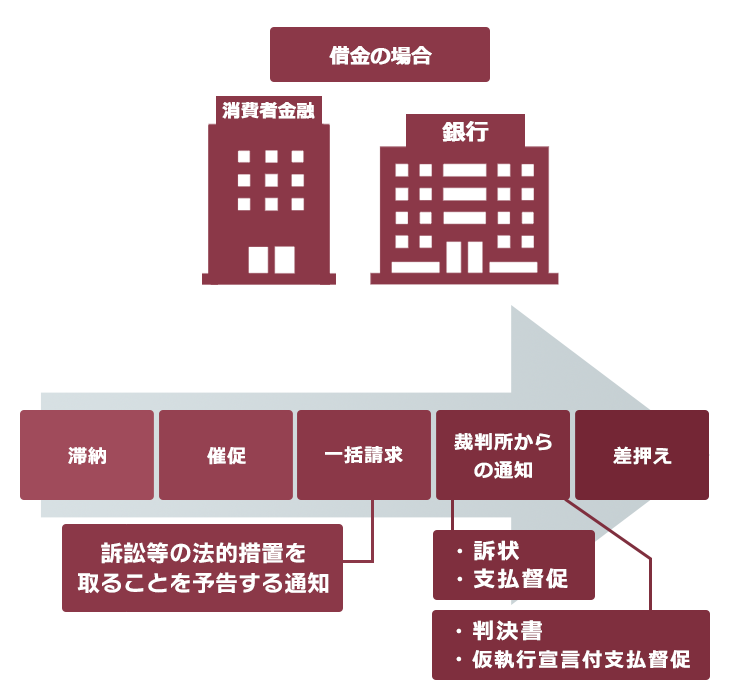

(1)【借金やカードの支払いなど】差押えまでの流れ

借金やクレジットカードの支払いなどを滞納した場合、差し押えまでは、通常次のような流れをたどります。

借金やクレジットカードの支払いなどを滞納すると、最初は電話や郵便等で早く入金するようにとの催促を受けます。

この段階で対処せずにいると、未納分の残額について、一括請求を受けることとなります。また、保証をしている保証会社が保証債務を履行したり、債権回収業者に債権が譲渡されたりして、債権者(お金の支払いを受ける人)が当初の貸主から保証会社などに変わることもあります。

それでも返済せずにいると、債権者(お金の支払いを受ける人)が「訴訟」や「支払督促」など裁判所での手続を始めることがあります。

ここまでくると、「差押えの準備段階」に入っているといえます。

と言うのも、借金を滞納した場合に債権者(お金の支払いを受ける人)が債務者(お金を払うべき人)の財産を差し押さえるためには、『債務名義』と呼ばれる公的な書類が必要になります。

そして、訴訟や支払督促で債権者(お金の支払いを受ける人)の主張が裁判所で認められると出される「確定判決」や「仮執行宣言付支払督促」が、差押えのための『債務名義』になるのです。

債権者(お金の支払いを受ける人)に「確定判決」や「仮執行宣言付支払督促」などの『債務名義』を取得されてしまうと、いつ差押えがされてもおかしくない状態となります。

このように、段階を追って差押えが迫ってくるのですが、その都度届く書類等からどの段階まで来ているか察知することができます。例えば、裁判所での手続を開始すると、裁判所から「訴状」や「支払督促」などの書面が送られてきます。これらの書類が送られてきた場合には、『差押えの準備段階』に入ったんだなということがわかります。

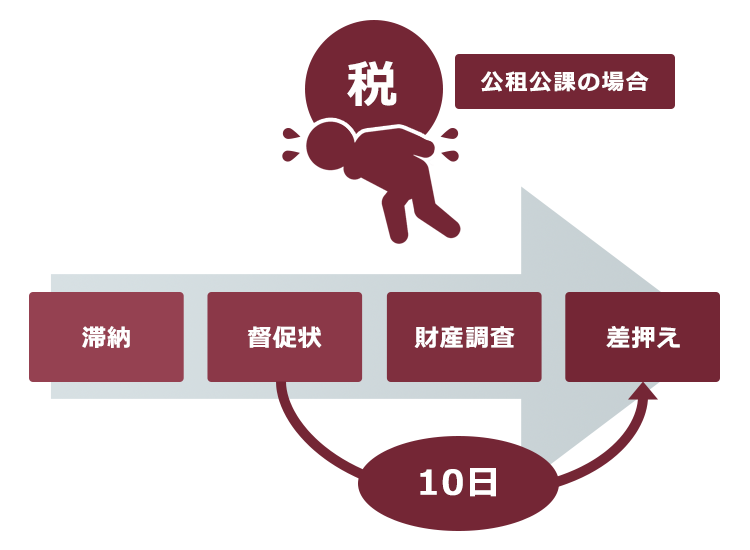

(2)【税金や社会保険料など】差押えまでの流れ

次に、税金や社会保険料などを滞納した場合に、滞納から差し押えまで流れについて見ていきましょう。

税金や年金保険料などを滞納した場合、「債務名義」は必要ありませんので、借金を滞納した場合のような裁判所での手続は不要になります。そのため、滞納から差押えまでは通常次のような流れをたどります。

納期限までに納付しないと、まずは『督促状』が送られてきます。

督促状に対して何ら対処せずにいると、差押えの対象を把握するための財産調査が行われ、差押えされることになります。

そして、法律上、督促状の発送から10日で差押えを行わなければならないとされています(国税徴収法47条1項、地方税法331条1項1号等)。ただ、実際には、督促状が発送されてからも、任意の納付を促す催促が行われることも多いです。

このように、公租公課の差押えについては裁判所での手続が不要ですので、借金よりも早期に差押えに至るリスクがあります。

借金や税金などを滞納した場合の差押えまでの流れについて詳しくはこちらの記事もご確認ください。

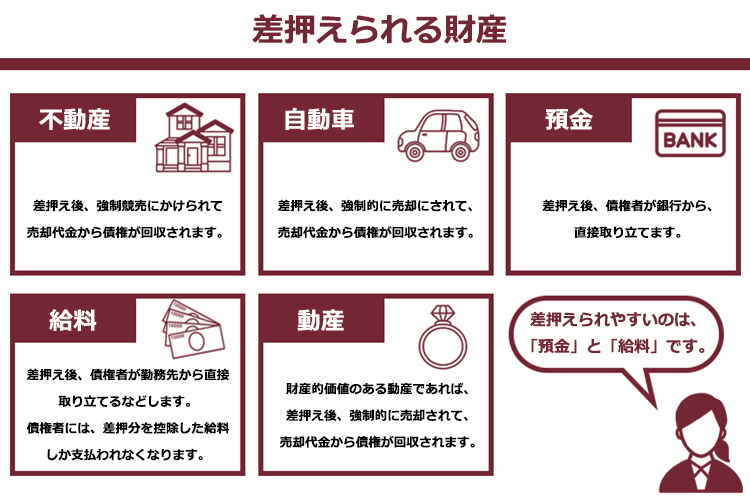

差押えの対象となる財産とならない財産とは

次に、差押えの対象となる財産とならない財産について見ていきましょう。

(1)差押えの対象となる財産

差押えを受けるおそれがある財産の中でも代表的なのは、不動産・自動車・預金・給料・動産の5つです。

(2)差押えの対象とならない財産

お金を払う約束を守らないからといって、最低限の生活まで奪う権利は誰にもありません。そのため、法律上差押え不可能なものとしていくつか決められています(差押禁止財産)。

- 債務者等の生活に欠かせない衣服、寝具、台所用具、畳、建具、1ヶ月分の食料

- 66万円未満の現金

- 仏像、位牌等の礼拝、祭祀に供するため欠くことができないもの

- 債務者等に必要な義手、義足その他の身体の補足に供する物

- 犬や猫などペット

- 日記やアルバム など

また、退職金の中でも、次のものは全額差し押さえることができません。

- 確定給付企業年金

- 確定拠出年金

- 社会福祉施設職員等退職手当共済法に基づく退職金

- 中小企業退職金共済法に基づく退職金

差押えが禁止されている財産についてさらにくわしく知りたい方は、こちらの記事をご覧ください。

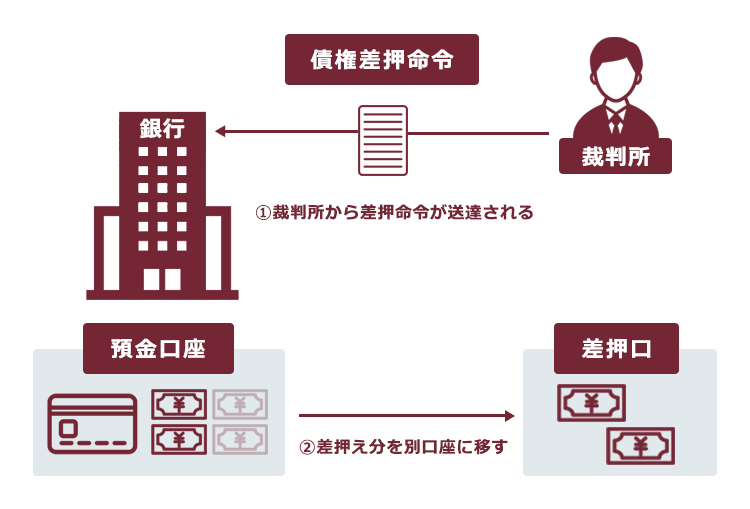

口座の預金が差押えされると、どうなる?

ここでは、口座の預金の差押えについて、よくいただく質問についてまとめています。

(1)差押えされると、お金はどうなるの?

口座の預金が差し押さえられると、銀行は、差押え分を債権者(お金の支払いを受ける人)に支払うために別の口座に移してしまいます。そのため、債務者(お金を払うべき人)はその分の預金を引き出せなくなります。

そして、差押え分が債権者(お金の支払いを受ける人)に支払われると、原則として、取り戻すことができなくなります。

(2)滞納額より預金が多い場合、全部差押えされちゃうの?

滞納額より多い金額の預金がある場合には、すべてが差押えされてしまうわけではありません。

例えば、差押えの金額の合計額が30万円で、預金残高が50万円の場合には、30万円について差し押さえされてしまいますが、残りの20万円については差押えの対象外となります。

一方、例えば差押えの金額の合計額が30万円で、預金残高が20万円の場合には、20万円全額が差押えされてしまうことになります。

(3)差押えされしまった口座はもう使えない?

預金の差押えで口座自体が使えなくなってしまうわけではありません。

そのため、差押え後に入金されたお金は引き出すことができます。

ただ、1回の差押えで全額を回収できなかった場合、債権者が繰り返し差押えを図る可能性はあります。

例えば、滞納額が100万円で、預金残高が20万円しかなかった場合には、また預金残高が増えた頃を見計らって、再度差押えをされてしまう可能性があります。

預金への差押えについてくわしく知りたい方はこちらの記事をご覧ください。

給料が差押えされると、どうなる?

次に、給料の差押えについて、よくいただく質問をまとめています。

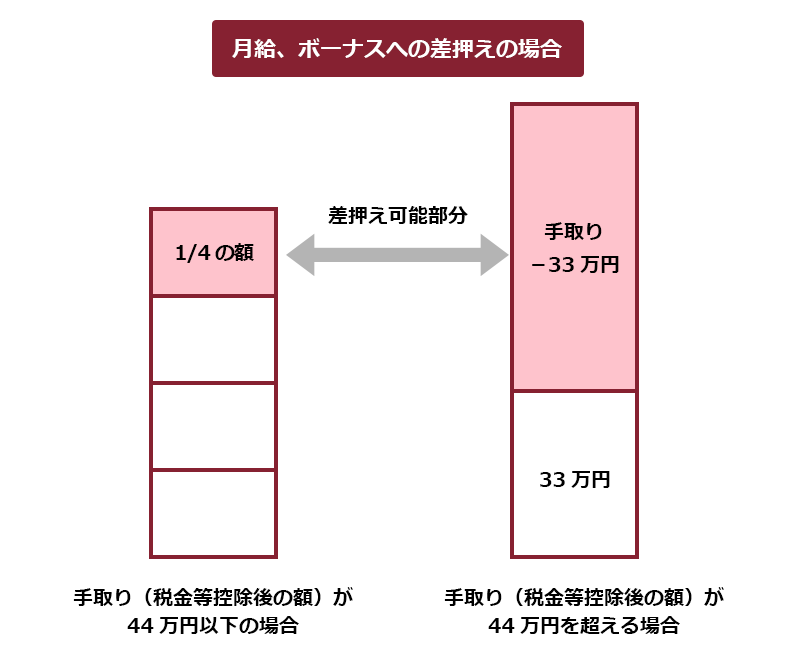

(1)給料の差押えを受けると、給料は受け取れなくなるの?

給料の差押えといっても、給料の全額を差し押さえられるわけではありません。

給料全額を差し押さえられてしまうと、生活できなくなってしまいます。

そのため法律上、差押えができるのは、税金等を差し引いた手取り給与の4分の1までとされています。

例えば、手取り額が24万円であれば、差押えされるのは、その4分の1である6万円となります。

一方、給料の高い人であれば、より高い割合での差押えでも生活保障はできるということで、例外として手取り額が44万円を超える人の場合は、33万円を超える部分全額が差押え可能となっています(民事執行法施行令第2条1項)。

ただし、税金を滞納し、滞納処分としての差押えが行われる場合の、生活保障のための差押禁止の範囲は、私人間の借金などのときとは計算方法が違います。国税徴収法や地方税法などによって計算されることになっておりますので、手取り額の4分の1までとはならない可能性があります。

また、養育費の滞納を理由に給料を差し押さえる場合には、子供の福祉の面からより多くの金額の差押えが可能となっており、手取り額の2分の1(手取りが66万円を超える場合は、33万円)を超える部分を差し押さえられてしまうので注意が必要です(民事執行法第152条3項)。

(2)給料の差押えを受けると、会社にバレるの?

給料の差押えを受けると、残念ながら、滞納があることが会社にもバレてしまいます。

借金やクレジットカードの支払いなどの滞納を理由に差押えがなされる場合、裁判所から勤務先に対し、「債権差押命令」が出されます。「債権差押命令」には、債権者(消費者金融や銀行など)の名前や差押えの根拠となる債務名義(判決や仮執行宣言付支払督促など)が記載されています。消費者金融や銀行からの借金であれば、債権者名でバレてしまうでしょう。

給与が差押えられた場合の流れや期間について、さらにくわしく知りたい方は、こちらの記事をご覧ください。

税金や社会保険料などの差押えには、どうすればいい?

税金や社会保険料などの差押えが心配な方には、債務整理がおすすめです。

確かに、債務整理を行っても、税金や社会保険料などの支払額が減ったり、なくなったりすることはありません。しかし、債務整理によって借金返済の負担が減れば、その分税金や社会保険料などの支払も無理なくできるようになることが期待できます。

税金や社会保険料などの支払については、役所に相談すると、分納などの負担の少ない支払方法にしてくれることもあります。税金や社会保険料など支払いが難しい場合には、早めに役所に相談してみましょう。

差押えの回避には、債務整理がおすすめ!

差押えを回避し、借金の返済の負担を減らすためには、早めに債務整理をして借金問題を解決することがおすすめです。

口座の預金を差し押さえられてしまうと、財産が大きく減少し、今後の家計のやり繰りは差押えを受ける前よりも苦しくなってしまう可能性があります。

しかし、債務整理をすると、借金額や毎月の支払額が減らせたり、差押えを回避できたりする可能性もあります。

「借金による差押えを回避したい」「借金問題を何とかしたい」という方は、早めの債務整理をご検討ください。

【まとめ】差押えとは財産の処分ができなくなること

今回の記事のまとめは次のとおりです。

- 差押えとは、お金(借金や税金など)を払えない人に対し、お金を回収するために、財産隠しをされないようにすること

- 【借金を滞納した場合の差押えの流れ】訴訟や支払督促などの裁判の手続きを経てから

- 【税金や社会保険料など滞納した場合の差押えの流れ】訴訟や支払督促などの裁判の手続きはない

- 口座の預金が差押えされた場合、その口座が使えなくなるわけではなく、差押えされた後に入金されたお金は引き落とせる

- 給料が差押えされた場合、差押えされるのは税金等を差し引いた手取り給与の4分の1までが原則

「借金による差押えを回避したい」「借金問題を何とかしたい」という方は、アディーレ法律事務所に債務整理について相談されることをおすすめします。

そもそも債務整理は弁護士に依頼せずとも個人で進めることもできます。

しかし、個人で債務整理を行おうとする場合、借入先に取り合ってもらえなかったり、必要な書類を期限内に提出できなかったりと、失敗するリスクが高くなりがちです。

弁護士に相談することで、安心感があったり、難しく手間のかかる手続を代わりに行ってもらえたりします。

また、アディーレ法律事務所では、所定の債務整理手続き(任意整理、個人再生、自己破産)につき、所定の成果を得られなかった場合、原則として、当該手続きに関してお支払いただいた弁護士費用を全額ご返金しております。

そして、完済した業者への過払い金返還請求の場合は、原則として過払い金を回収できた場合のみ、成果に応じた弁護士費用をいただいておりますので、弁護士費用をあらかじめご用意いただく必要はありません。(2024年8月時点)

「借金による差押えを回避したい」「借金問題を何とかしたい」という方は、債務整理を得意とするアディーレ法律事務所にご相談ください。