今回検討する法律相談はこちら―――。

(※相談内容は、架空のものです。)

先日、主人から「友人に20万円ほど借りている」と言われました。主人いわく、「1年前に給料が下がったことを言えなくて、生活のために友人からお金を借りていた」らしいです。

でも、私は主人が借金していることなんて知らなかったんですから、私も一緒に返済する義務はないですよね?

夫の借金は、基本的に夫自身が返済すべきものなので、妻には返済義務がありません。

ただし、妻が夫の借金の保証人になっていた場合や、夫の借金が「日常家事債務」に当たる場合などは別で、妻も返済義務を負います。

夫の借金を解決するためには、まずは支出や収入を見直しましょう。

また、債務整理をすれば、返済の負担を減らしたり無くしたりできる可能性もあります。

この記事を読んでわかること

- 妻には基本的に夫の借金の返済義務はないこと

- 「日常家事債務」について

- 夫が借金を返せそうにない場合の対処法

ここを押さえればOK!

ただし、夫が借金をした理由が「日常家事債務(にちじょうかじさいむ)」に該当すると、妻にも返済責任が生じます。

日常家事債務とは、夫婦の共同生活における日常の家事から生じた債務で、実質的に夫婦の日常生活において必要な支出についてのもののことで、夫婦の一方が負った場合でも、もう一方も連帯して責任を負うことになります。

たとえば、家賃、食費、公共料金など、日常生活に欠かせない費用は夫婦で分担すべきとされています。

借金の相手が貸金業者ではなく友人で、借金の目的が生活費に充てるためで、借入金額が高額でない場合、夫の借金は日常家事債務と判断される可能性があります。

夫の借金を知った場合の対処法は、夫の両親に援助を求める、夫の支出を見直す、収入を増やすなどです。

また、返済が困難な場合は弁護士に相談し、債務整理を検討することも必要でしょう。

債務整理に関するご相談は何度でも無料!

保証人などになっていない限り、夫の借金を妻が返済する義務は基本的にない

基本的に、夫が作った借金を妻が返済したり肩代わりしたりする義務はありません。

自分の借金は自分で返すのが原則です。そのため、その借金について保証人などになっていない限り、原則として夫が作った借金を妻が返済する法的義務は発生しないのです。

今回のケースでも、夫の借金の理由が自分の飲食費や遊興費などだった場合、妻は「知らない!勝手にして!」と突っぱねることができます。

もっとも、夫婦の場合、本当にその借金が夫だけのものなのかについては考える必要があります。

具体的には、夫がした借金が「日常家事債務(にちじょうかじさいむ)」に該当すると、妻にも返済責任が生じるのです。

(1)妻も返済義務を負うケース:日常家事債務とは

日常家事債務とは、夫婦の共同生活における日常の家事から生じた債務(法的な義務)で、実質的に夫婦の日常生活において必要な支出についてのもののことです。

日常家事債務については、夫婦の一方が負った場合でも、もう一方の配偶者も連帯して責任を負います。

たとえば、夫婦が一緒に暮らしている場合、洗濯機やテレビ、冷蔵庫などの家具について同じものを2人で使うことが多いでしょう。その代金は2人で支払うべきです。

また、次のような日常の生活に欠かせない費用も、基本的には夫婦で分担すべきものとされています。

- 家賃

- 食費

- 公共料金

- テレビ受信料

- 洗剤や歯磨き粉などの日用品代

- 子どもの教育費用 など

妻が買い物を担当しているからといって、家庭で使う全ての商品の代金を妻の収入から払うわけではありません。

つまり、夫婦のどちらが購入したものであれ、日常生活における必要な支出に該当するのであれば、夫婦ともにお金を支払う義務があるというのが「日常家事債務(民法第761条)」です。

「日常家事債務」についての規定は、取引の相手方(商品・サービスの提供者)を保護するためにあります。

この規定によって、日常生活の支出について、取引の相手方は夫婦のどちらからお金が支払われるのかをあえて気に留める必要がありません。

たとえば、水道局は、妻名義の水道の契約について、妻と夫のどちらが実際にお金を出すのかを気にしなくていいということです。

日常家事債務に該当するかどうかについては、主に次のような事情から実質的に夫婦の共同生活において必要な支出といえるかどうか総合的に判断します。

- 購入したものや価格

- 夫婦のそれぞれの社会的地位や職業、経済状況

- 地域の慣習 など

たとえば、車がないと不便な地方で軽自動車を1台購入するという場合なら、その費用は、夫婦2人で負担すべきといえるでしょう。

一方、都会で暮らす夫婦の一方が同じディーラーから3台目に趣味の外車を購入した場合、その費用を夫婦2人で負担すべきとはいえないでしょう。

生活費名目での借金には要注意!

商品を購入する場合と異なり、借金の場合には、一般的に日常家事債務に当たらないと判断される傾向にあります。

特に貸金業者からの借金であれば、日常家事債務に当たらないと判断される可能性が高いでしょう。

しかし、今回の事案では次の3点がポイントになります。

- 夫が借金をしたのは貸金業者ではなく友人

- 夫は生活に必要な資金を得るために借金をした

- 借入金額は20万円で、高額とはいえない

まず、借金の相手は貸金業者ではありません(1.)。

また、借金の目的は夫一人の遊興費などではなく、生活に必要な資金として利用するためでした(2.)。

さらに、借入金は20万円で、一般的に高額とはいえません(3.)。

そのため、今回の夫の借金は日常家事債務と判断される可能性があります。

(2)妻が夫の借金を知るきっかけ

借金をひた隠しにされると、家族でも容易には気づくことができないでしょう。

夫の借金を妻が知るきっかけになりやすい出来事をご紹介しますので、怪しいと感じたらそれとなく夫に尋ねてみましょう。

- 自宅に貸金業者から督促状が届いた

- 貸金業者から自宅に電話がかかってきた

- 通帳に「ヘンサイ」の文字がある

- 夫の部屋から明細書を発見した

- 夫のタンス預金がなくなっていた

- 共通の知人や夫の会社の同僚から夫の借金に関する話を聞いた

- 夫の生活が急に派手になった

- 夫が急に切り詰めた生活をしはじめた など

一般的には借金を伺わせる事情でなくても、夫婦だからこそ気付けることもあります。そ気付けることもあります。

夫の借金への対処法は?

まず、夫がどんな理由で借金をしたのか、どこからいくら借りているのかを聞きましょう。

深刻なケースだと自宅に抵当権をつけていたり、妻の印鑑を持ち出して勝手に保証人にしていたりするケースもあるため、状況を正確に把握することが大切です。

無断で印鑑を持ち出されたなど、勝手に保証人にされてしまった場合でも、例外的に返済義務を負うことはあるため、早めに弁護士に相談することをおすすめします。

(1)夫の両親に援助を求める

夫の両親に収入や資産があるのであれば、夫の両親に援助を求めることも手段の1つです。

ただし、夫の両親の援助で返済できた場合であっても、今後夫が再び借金しないように、借金の原因を把握することが大切になるでしょう。

(2)夫の支出や家計全体の支出を見直す

夫の借金が夫の個人的な理由(支出)によるものである場合は、夫の支出を見直しましょう。

具体的には、夫のクレジットカードや通帳・キャッシュカードを預かり、お小遣い制度にするのも有効です。

クレジットカードを持たせる場合には、限度額を必要最低限度に変更してもよいでしょう。

ただし、極端に夫が自由に使えるお金を減らしてしまうと、場合によっては同僚からお金を借りるようになってしまい、結果として職場での信用を損なうことにもなりかねません。

夫の小遣いを減らす場合には、きちんと夫と話し合ってから行いましょう。

また、夫の交友関係やお金の使い方、生活習慣を見直すように話し合うことも大切です。

夫が説得に応じない場合は、夫の両親などに協力してもらって反省を促すなど、周囲の人にも助けを求めましょう。

ギャンブルなど何らかの依存症が原因であれば、カウンセリングを受けさせるのも有効です。

一方、夫の借金の理由が生活費など、生活に欠かせないものだった場合には、家計全体で支出を見直す必要があります。

次のような項目ごとに毎月かかるお金を書き出し、削れる支出がないか検討してみましょう。

<支出の整理>

- 家賃や住宅ローンの金額

- 食費

- 水道光熱費

- 通信費

- 日用品の購入費

- 交通費

- 医療費

- その他、毎月必ずかかる費用 など

(3)収入を増やすことも検討

日常生活上、どうしても削ることのできない出費もあり、借金の額によっては、支出を削るだけでは解決しない場合があります。そこで、収入を増やすことを検討しましょう。

夫の借金だとはいえ、必ずしも夫だけが我慢する方法がいいわけではありません。夫婦で暮らしていくための借金だった場合、夫婦で収入を見直した方がよいでしょう。

それまで専業主婦であったならば、アルバイトやパートをすることも1つの選択肢です。収入を増やすことができれば、将来のための貯蓄をすることもできるはずです。

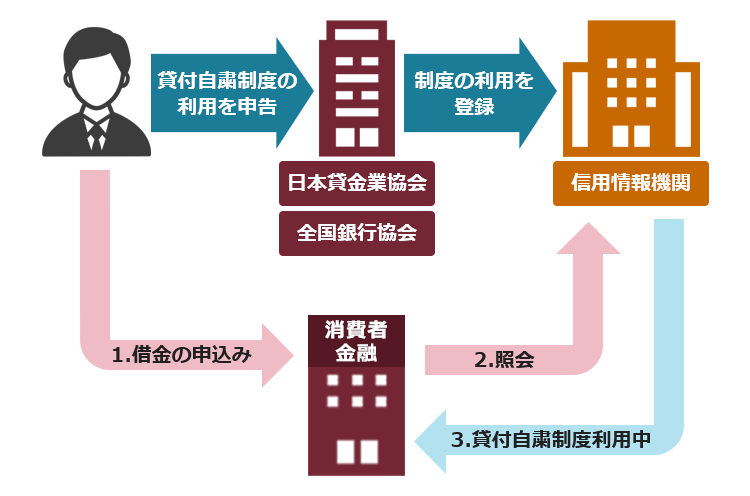

(4)貸付自粛制度を利用する

貸付自粛制度とは、日本貸金業協会や全国銀行協会が提供している、強制的にいわゆる「ブラックリスト」(※)に載った状態を作り出す制度です。

貸付自粛制度に申し込むと、撤回しない限り基本的に5年間は「ブラックリスト」に載った状態になります。

※貸金業者が「ブラックリスト」という名称の名簿を作っているわけではありません。返済が長期間遅れているなどといった情報(俗に「事故情報」といいます)が、信用情報機関に登録されている状態を「ブラックリストに載っている」というのです。

貸付自粛制度は、法的に貸付を禁止するわけではありません。

しかし、貸付自粛制度を使えば「この人は借金を返しきれない状況になっている」ということが貸金業者に伝わるため、貸金業者がお金を貸さなくなることが期待できます。

ただし、病気で働けなくなった場合のように急遽お金が必要になっても、すぐにはお金を借りることができなくなるため、貸付自粛制度を利用するかについては慎重に考えてください。

参考:貸付自粛制度について|日本貸金業協会

参考:貸付自粛制度のご案内|一般社団法人 全国銀行協会

借金問題の相談窓口について詳しくはこちらの記事をご覧ください。

借金を返済できない場合の対処法

上でご説明したような対処法でも返済できないと判断したら、弁護士に相談して債務整理を検討してみましょう。頑張れば何とか返済できそうな場合でも、場合によっては債務整理をすることで返済の負担を減らせる可能性があります。

債務整理には主に自己破産、個人再生、任意整理の3つがあり、借金した本人が弁護士に依頼します。

したがって、夫の借金であれば夫が債務整理をしますが、妻が保証人になっている場合、妻も一緒に手続をすることが必要になる場合もあります。

| 債務整理 | 特徴 |

|---|---|

| 自己破産 | 生活に必要なものとして維持することが認められる範囲を超える財産を所有している場合には、原則としてその財産を手放すことになるが、免責の許可を受けることで借金の返済義務を免除してもらえる手続(一部の「非免責債権」の返済義務を除く) |

| 個人再生 | 住宅や車といった財産を原則として所有したまま、基本的には一定の基準に従って減額された借金を返済していく手続 |

| 任意整理 | 裁判所を通さず、直接貸金業者などの債権者(お金を貸した人)と交渉して、返済計画を立てる手続 |

弁護士に債務整理を依頼すると、貸金業者などからの取立てが一旦ストップするため、精神的な負担の軽減も期待できます。

【まとめ】保証人などになっていない限り、妻が夫の借金の返済義務を負うことは基本的にない

今回の記事のまとめは次のとおりです。

- 夫の借金の保証人などになっていなければ、基本的に妻は返済義務を負わない

- ただし、夫の借金が遊興費などの個人的な出費のためのものではなく「日常家事債務」に当たる場合、妻も返済義務を負うこととなる

- 日常家事債務とは、夫婦の共同生活における日常の家事から生じた債務で、実質的に夫婦の日常生活において必要な支出についてのもののこと。たとえば、生活必需品の購入費など。

生活費のための借金だと、日常家事債務として扱われる可能性があるため注意が必要。 - 夫の借金を解決するための主な方法には、次の3つがある。

- 夫の両親に援助を求める

- 夫の支出を見直す

- 収入を増やすことを検討する

- 夫の借金が生活のためのものだった場合には、家計全体を見直すことも必要。

- 上の3つの方法では借金を返済できない場合には、債務整理によって返済の負担を減らしたり無くしたりすることも検討する

アディーレ法律事務所では、債務整理を取り扱っており、債務整理についての相談は何度でも無料です。

また、アディーレ法律事務所では、所定の債務整理手続につき、所定の成果を得られなかった場合、原則として、当該手続に関してお支払いいただいた弁護士費用を全額ご返金しております(2024年6月時点)。

債務整理についてお悩みの方は、債務整理を得意とするアディーレ法律事務所にご相談ください。

なお、債務整理のご相談は、借金したご本人でお願いしています。

夫が一人で行かないと思う場合、夫についてきてほしいと言われた場合などには、ご一緒に相談にお越しください。