「自己破産の手続きをしたら、会社にバレる?」

自己破産の手続きをする場合でも、次の4つに当てはまっていなければ会社にバレるリスクは低いです。

- 会社が債権者になっている場合(会社からお金を借りている場合など)

- あなたの仕事が「制限職種」にあたる場合

- 会社が定期的に官報をチェックしている場合

- 「退職金計算書」などの発行を会社に依頼した場合

また、自己破産のみを理由とした解雇は法律上無効なケースが少なくありません。裁判所での自己破産の手続きが始まって以降に受け取る給与や賞与にも、基本的に影響はありません。

この記事では、

- サラリーマンの自己破産が会社に発覚する4つのケース

- 自己破産による仕事への影響

- 自己破産以外の、借金返済の負担を軽減するための方法

について弁護士が解説します。

サラリーマンの自己破産が会社に発覚する4つのケース

サラリーマンの自己破産が会社に発覚する可能性が高いのは、主に次の4つのケースです。

- 会社が債権者になっている場合(会社からお金を借りている場合など)

- 制限職種(制限される職業や資格)についている場合

- 会社が定期的に官報をチェックしている場合

- 「退職金計算書」などの発行を会社に依頼した場合

それでは、この4つのケースについてさらに詳しく解説します。

(1)会社が債権者になっている場合(会社からお金を借りている場合など)

会社に自己破産が発覚する可能性がある1つめのケースが、会社が債権者になっている場合です。典型的なのが、会社からお金を借りている場合です。

自己破産を弁護士に依頼

弁護士から会社を含む全ての債権者に「受任通知」を送付

→自己破産の手続きをすることが、会社にバレる

自己破産を裁判所に申立てる

裁判所から債権者に対して「破産手続開始決定の通知」を送付

→裁判所での自己破産の手続きが始まったことが、会社にバレる

自己破産の手続きを進めるうえでは、原則として全ての債権者を手続きの対象としなければなりません。

そのため、会社からお金を借りている場合など会社が債権者にあたる場合には、自己破産の依頼を受けた弁護士から会社に対して「受任通知」が送られるのが通例です。

受任通知には、そのサラリーマンの方が自己破産をその弁護士に依頼したことなどが記載されているため、会社に自己破産の手続きをすることがバレてしまうことになります。

その後、自己破産を裁判所に申立てると、債権者一覧表に記載されている全ての債権者に裁判所から「破産手続開始決定の通知」が送られますので、このタイミングで会社は裁判所での自己破産の手続きが始まったことを把握することになります。

会社から直接借金をしていない場合であっても、グループ会社から借入れをしている場合にも会社に自己破産をすることがバレてしまう可能性は否定できません。

さらに、給与天引きで何らかのローンを返済している場合にも、そのローンの支払いが止まることで、会社に借金が発覚してしまうことがあります。

会社からの借金を弁護士に伝えなかったとしても、弁護士には自己破産に必要な資料として給与明細を提出しなければならないため、少なくとも給与天引きされている場合にはその借金を隠すことはできません。

自己破産を依頼した弁護士には借入先を正直にお伝えください。

最悪の場合、虚偽の債権者一覧表を提出したことなどを理由として、せっかく自己破産の手続きを申立てても、負債を一切免除されないリスクがあります(免責不許可)。

免責不許可となる可能性がある事由(免責不許可事由)について、詳しくはこちらの記事もご確認ください。

会社にだけ自分で返済する「偏頗弁済」はNG!

会社に自己破産がバレるのも嫌だし、返済を止めて会社に迷惑をかけるのも困るな…。会社にだけはどうにか返済してしまおうかな?

自己破産の手続きをすると決めた場合には、自分で特定の債権者にだけ返済をすることはおやめください。

このような不公平な返済(偏頗(へんぱ)弁済)をしてしまうと、次のようなリスクがあるためです。

- 自己破産の手続きが複雑になるリスク

- 免責不許可となるリスク

弁護士から会社に受任通知が送られるのを防ぐため、弁護士に自己破産を依頼する前に会社からの借金をまとめて返済しようとする人がいます。

しかし、既に借金などの支払ができない状況になっているにもかかわらず、一部の債権者にだけ返済すると、免責不許可事由の1つである「不当な偏頗行為」にあたる可能性があります。

このような偏頗弁済があると、複雑な手続きである「管財事件」となってしまうリスクがあります。

※「管財事件」では、裁判所から選任された「破産管財人」が財産や借金の経緯などを調査します。

破産管財人が会社から返済したお金を回収する可能性があり、会社にさらなる迷惑がかかってしまいかねません。

詳しくはこちらの記事もご確認ください。

また、偏頗弁済が免責不許可事由の1つにあたりうる以上、免責不許可のリスクもあります。

こうしたリスクがありますので、支払いができなくなった状況で、会社など一部の債権者にだけまとめて返済することはおやめください。

家族などの第三者に代わりに返済をしてもらう「第三者弁済」でしたら、基本的に問題はありません(第三者弁済であることを示す書類を取っておく必要があります)。

第三者弁済について詳しくはこちらをご覧ください。

(2)制限される職業や資格についている場合

会社に自己破産が発覚する可能性がある2つめのケースが、あなたが制限される職業や資格(制限職種)についている場合です。

制限される職業や資格(制限職種)とは、自己破産の手続き中に仕事に就くことができなくなってしまう一定の職業や資格のことをいいます。

ご自身が該当しているかどうかは、「(職業・資格名) 自己破産」などで検索することで確認できます。

こうした職業や資格に就いている方の場合、次のようなきっかけで会社に自己破産についてバレる可能性があります。

- 手続き中の配置換えなどについて会社で相談するとき

- 自己破産の手続きをしている社員がいないか、会社が官報((3)にてご説明します)をチェックするとき

(3)会社が定期的に官報をチェックしている場合

会社に自己破産が発覚する可能性がある3つめのケースが、会社が定期的に官報をチェックしている場合です。

自己破産の手続きでは、1.開始決定時と2.免責の許可が決定したときに官報(国が行政機関の休日を除き毎日刊行する機関紙)に破産者の氏名・住所が掲載されます。

一般的に官報を定期的に購読している人は多くありませんが、特定の業界では定期的に官報がチェックされていることがありますし、会社に官報を購読している人がいないとは限りません。

そのため、官報をきっかけに会社に自己破産がバレてしまう可能性はあります。

自己破産の手続きをした場合に官報に記載される内容について、詳しくはこちらをご覧ください。

(4)「退職金計算書」などの発行を会社に依頼した場合

会社に自己破産が発覚する可能性がある4つめのケースが、退職金計算書などの発行を会社に依頼した場合です。

自己破産の手続きを進めるうえで、「退職金計算書」「退職金見込額証明書」など会社から資料を提出してもらわなければならない場合があるためです。

※もっとも、この場合には、資料の交付を求める理由として、自己破産をすることを伝える必要はないので、会社に借金がバレない可能性もそれなりにあります。

詳しくはこちらの記事もご確認ください。

自己破産したら会社をクビになったり懲戒解雇されたりする可能性は?

これまでご説明したように、自己破産が会社にバレてしまう可能性は否定できません。

しかし、自己破産や借金問題のみを理由として会社をクビになるケースは基本的に限られています。また、制限職種であっても永遠にその資格をはく奪されてしまうというわけではありません。

それでは、

- 自己破産を理由とする解雇は基本的に無効であること

- 資格を永遠にはく奪されるわけではないこと

- 自己破産を理由としない異動・配置転換や降格処分などはありうること

についてご説明します。

(1)自己破産を理由とする解雇は基本的に無効

サラリーマンは、会社に対して労務を提供する義務を負っています。労務と借金は無関係ですから、会社は従業員の自己破産のみを理由にクビにすることはできません。

会社が従業員をクビにするには、解雇権の濫用に当たらないような客観的合理的理由及び相当の理由が必要であり、従業員が自己破産をしたことのみでは客観的合理的理由に当たらないと考えられています。

もっとも、自己破産の原因となった借金トラブルによって労働能力が低下し、十分な労務提供ができていないと客観的にも認められる場合には、会社を解雇される可能性は否定できません。

また、警備員など、破産手続中に行うことが制限される職業や資格(制限職種)に就いている場合には、その期間仕事をすることができないので、一旦は職を失ってしまう可能性があります。

(2)資格を永遠にはく奪されるわけではない

制限される職業や資格に就かれている方であれば自己破産の手続き中、仕事に支障が生じる可能性があります。しかし、一生その資格がはく奪される訳ではないため、無事復権すれば、再びその仕事に就ける可能性は十分にあります。

詳しくはこちらの記事もご確認ください。

※負債の総額を基本的に大幅に減らし、返済を続けていく「個人再生」の手続きにはこのような資格制限はありません。そのため、制限職種で働いている場合には、個人再生の申立てを検討するのも良いでしょう。

(3)自己破産を理由としない異動・配置転換や降格処分などはありうる

自己破産をするほどお金に困っているからといって、他の従業員と異なる扱いをされるわけではありません。そのため、会社の経営状況の悪化を理由とする整理解雇の対象となるなど、自己破産を直接の理由としない処分はありえます。

それが不当解雇だと主張したい場合には、自己破産の手続きとは別に、労働問題を扱っている弁護士等に相談するなどすることになります。

不当解雇ではないかと感じた場合の対処法について、詳しくはこちらをご覧ください。

自己破産すると給与や賞与、退職金の扱いはどうなる?

自己破産をすると給料や退職金を受け取れなくなってしまうのではないか、と不安に感じる人がいるかもしれません。では、給与や賞与、退職金がどうなるのかを解説します。

(1)破産手続開始決定後に受け取る給与・賞与には基本的に影響なし!

破産手続開始決定が出た後で受け取ることとなる給与には、基本的に影響はありません。そのため、原則として満額の給与を受け取ることができます。

自己破産は、破産者の経済生活を再建することをその目的の1つとしています(破産法1条)ので、自己破産によって破産者が今日・明日の生活にさえ困る状態になっては意味がありません。給与をギャンブルなどに浪費してはならないなど制約はあるものの、給与は原則受け取ることができます。

破産手続開始決定前に、借金の滞納が原因で給与を差し押さえられている場合でも、自己破産の手続きによって差押えを解除することができます。

差押え解除のタイミングなどについて、詳しくはこちらをご覧ください。

(2)「自由財産」の枠を超える場合に要注意!

自由財産とは、自己破産の手続きで手放す必要のない財産のことです。例えば、次のものが挙げられます。

- 破産手続開始決定後に新たに取得した財産(新得財産)

- 破産手続開始決定の前からあった財産のうち、一定の範囲のもの

- 99万円以下の現金

- 法律で差押えが禁止された財産 など…

(例えば、先ほどの「破産手続開始決定後受け取る給与・賞与」は「新得財産」に該当するため、手元に残せることとなります)

自由財産の枠を超える財産については、「破産財団」として、手放さなければならない可能性があるので注意が必要です。

(2-1)破産手続開始決定前に受け取った給与や賞与、退職金

破産手続開始決定前に受け取った給与や賞与、退職金については、通常、現金や預貯金などになっています。そこで、「現金や預貯金として、自由財産の枠内か否か」で手元に残せるかどうかが決まります。

破産手続開始決定前に取得した現金の場合、99万円以下であれば自由財産として手元に残せます。

逆にいえば、99万円を超えると、超えた分だけ手元に残すことができないというわけです。

破産手続きが開始されるまでに給与や賞与などが支給されて所持現金が99万円を超えてしまった場合のように、自由財産の枠を超えた場合には、自己破産の手続きに際して給与・賞与の全部または一部を破産管財人に支払わなければならないことになります。

※東京地裁では、20万円以下の預貯金など一定の基準の範囲内にある財産は手元に残すことができます。

したがって、給与・賞与が支給されて預貯金の額が20万円を超えてしまった場合は、その給与・賞与の金額を支払わなければならなくなる可能性があります。

どのような財産を自由財産として手元に残せるのかについて、詳しくはこちらの記事もご確認ください。

(2-2)破産手続開始決定後に支給予定の退職金

また、注意したいのが将来支払われる予定の退職金の扱いです。

支給見込額の8分の1(※退職が間近であれば4分の1)相当額が20万円を超える場合には、原則として、超えた分だけ自己破産の手続きに際して破産管財人に支払う必要があります。

例外的に、退職金が差押禁止財産にあたる場合には、支給見込額に関係なく、別途支払わなければならないお金はありません。

差押え禁止である退職金としては、例えば次のものが挙げられます。

- 確定給付企業年金

- 確定拠出年金

- 社会福祉施設職員等退職手当共済法に基づく退職金

このほかにもいろいろあるので、退職金規定などを弁護士に見てもらうと良いでしょう。

詳しくはこちらの記事もご確認ください。

自己破産以外の債務整理手続きなら会社に借金がバレない!?

借金返済の負担を軽減するための債務整理には、自己破産以外にも主に次の2種類があります。

- 任意整理

- 個人再生

このうち、任意整理であれば会社に伝わらない可能性があります。もっとも、任意整理は自己破産や個人再生ほどは返済額を減らせない場合もあり、返済の見込みがないと選択は困難です。

一方、個人再生であれば、会社が債権者になっている場合などでなければ、自己破産よりも会社にバレるリスクは低いです。また、住宅ローンの残った家を維持できる可能性があるなどのメリットもあります。

それでは、任意整理と個人再生についてご説明します。

(1)任意整理

「任意整理」では、まず取引開始時にさかのぼって利息制限法の上限金利(15~20%)に金利を引き下げて再計算します(引き直し計算)。支払い過ぎた利息があれば、借金を減額します。

次に、今後発生するはずだった利息をカットできないか、返済期間を長期化することで毎月の返済額を減らせないかなどと個々の債権者と交渉します。

交渉がまとまれば和解契約を債権者と結び、以後この和解内容に従って返済を続けます。

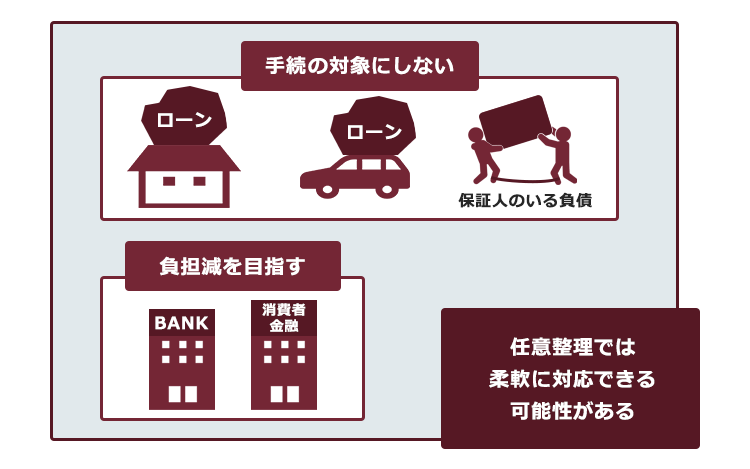

任意整理の特徴として、

弁護士に任意整理を依頼する債権者を選ぶことができる点

があります。そのため、保証人のいる債権者、自動車や住宅のローンに関する債権者を対象から外すことができる場合があります(一部の債権者を対象から外すと、返済が滞ってしまうところがある場合、このような柔軟な対処ができないことがあります)。

また、基本的には裁判所を通さないので個人再生や自己破産より手続きが簡便といえます。

(2)個人再生

個人再生とは、裁判所の認可を得て、基本的に大幅に減額された借金を(減額の程度は、借金の額、保有している財産などによって異なります)、原則として3年間で分割して返済していくという手続きです。

個人再生は、自己破産のように借金全額の返済義務がなくなるわけではありませんが、自己破産のように高価な財産(主に住宅)が処分されることもありません(高額な財産があると、返済することとなる額が上がる可能性はあります)。

また、条件を満たしていれば、住宅ローンの残った家を維持しつつ、それ以外の借金を減額できる可能性もあります。

(3)どの債務整理にする?

個人再生は自己破産同様、裁判所を利用する手続きであるため、会社に個人再生をすることがバレてしまうリスクがあります。

例えば、個人再生でも自己破産同様、官報に氏名・住所が掲載されることになりますし、会社からの借入れがある場合には、弁護士から会社に対して受任通知が送られることになります。

もっとも、制限職種であることを理由に自己破産をすることを避けたい場合など、自己破産ではなく個人再生をする方がメリットがあるケースはあります。

会社が債権者であるなど法的整理をすると会社にバレてしまう場合に、どうしても会社にバレたくないのであれば、任意整理をするほかないでしょう。

しかし、到底完済できない借金を抱えている中で任意整理をしてもいずれ自己破産や個人再生をしなければならない可能性が高く、それだけ経済生活を立て直せる時期が遅くなってしまいます。

会社に借金が発覚したとしても、それを理由にクビになることは基本的にないため、意を決して自己破産や個人再生をしたほうが将来的にメリットが大きい場合も少なくありません。

自力では返済しきれないような借金を抱えているのであれば、弁護士に依頼する日を遅らせると、利息によって借金総額が膨れ上がっていきます。

借金の返済が滞ると、債権者は裁判を提起するなどして給料などの財産を差し押さえようとするでしょう。

給与を差し押さえられると、会社にはその従業員ではなく差押債権者にお金を支払う法的義務が生じるため、否応なく借金の存在が発覚します。

会社に借金がバレるリスクを少しでも下げるため任意整理をしたいのであればなおさら、1日でも早く弁護士に相談することをおすすめします。

【まとめ】自己破産の手続きをする場合でも、会社にバレない可能性は0ではない

今回の記事のまとめは次のとおりです。

- サラリーマンの自己破産が会社に伝わる可能性があるのは、主に次の4つのケース。

- 会社が債権者になっている場合(会社からお金を借りている場合など)

- 制限される職業や資格(制限職種)に該当している場合

- 会社が定期的に官報をチェックしている場合

- 「退職金計算書」などの発行を会社に依頼した場合

- サラリーマンの自己破産による仕事への影響は、次のようになる。

- 自己破産を理由とする解雇は基本的に無効である

- 資格を永遠にはく奪されるわけではない

- 自己破産を理由としない異動・配置転換や降格処分などはありうる

- 自己破産以外にも、借金返済の負担を軽減するための手続きはある。

- 任意整理:手続きの対象とする債権者を選べる場合がある

→会社が債権者の場合でも、バレずに済む可能性がある

⇔返済の見込みがないと、債権者を柔軟に選べない - 個人再生:任意整理よりも大幅に返済の負担を減らせる可能性がある

⇔会社が債権者の場合、基本的に会社バレは避けがたい

- 任意整理:手続きの対象とする債権者を選べる場合がある

残念ながら自己破産をする場合には、「絶対に自己破産が会社にバレない」との保証はありません。しかし、自己破産をするからといって、サラリーマンの方が仕事を解雇されるわけではありませんし、破産手続開始決定後は基本的に給与も従来どおり受け取ることができます。

返済しきれない借金を抱え続けていても、経済的に人生をやり直すタイミングが遅くなってしまうだけでしょうから、漠然とした不安を抱えている状況でもまずは弁護士に相談してみることをおすすめします。

アディーレ法律事務所では、所定の債務整理手続きにつき、所定の成果を得られなかった場合、原則として、当該手続きに関してお支払いいただいた弁護士費用を全額ご返金しております。

また、完済した業者への過払い金返還請求の場合は、原則として過払い金を回収できた場合のみ、弁護士費用をいただいておりますので、弁護士費用をあらかじめご用意いただく必要はありません。(2022年9月時点)

債務整理についてお悩みの方は、債務整理を得意とするアディーレ法律事務所にご相談ください。