「親が借金をしていることが発覚した…。子どもが親の借金を支払わなきゃいけないの?」

借金と一言で言っても、親御さんの収入、借入先、金額、使途先によって、事情は様々です。

親御さんが自分で返済するのが難しそうな場合、もしかして自分にも返済義務があるのか、不安になりますよね。

子は親の借金の返済義務を負うのでしょうか。

結論から言えば、親の借金は親の借金であって、基本的に子は返済義務を負いません。

ただし、親の借金の保証人となっている場合や、親が死亡して相続をしたという場合には、子も返済義務を負います。

親の借金については親の代で返済が終わってほしいところですが、もし残って相続した場合にも、相続放棄すれば借金を背負わなくて済みます。

この記事を読んでわかること

- 親の借金は、子に返済義務があるのか

- 親の借金を子が返済しなければならないケース

- 子に返済義務があるとして、それを放棄できるか

ここを押さえればOK!

ただし、次の場合には子どもも返済義務を負います。

1. 子が保証人(連帯保証人も含む)になっている場合

2. 親が子の名義で借金をし、子が名義貸しを承知していた場合

3. 子が親を相続した場合

子に返済義務を残さないためには、親自身が存命中に債務整理手続きを行うのが効果的です。

借り入れ時期などによっては、過払い金を回収できて借金を清算できる可能性もあります。

親御さんが借金を残して亡くなった場合、子どもが相続放棄すれば借金を返済する義務は負いませんが、プラスの財産も一切相続できないなどの注意点があります。

また相続放棄には3ケ月という制限がありますので、相続放棄を検討する方は早い段階で弁護士に相談することをお勧めします。

債務整理に関するご相談は何度でも無料!

親の借金を調べる方法

「親が借金していて返済できていないかも」と気づいたら、借入先はどこなのか、いくら借りたのか、残金はいくらかなど、子どもとして知りたいと思うのは当然の感情です。

親の借金について調べる方法を説明します。

(1)単刀直入に本人に聞く

親御さんが存命で聞けるのであれば、ご本人に聞きましょう。

子どもには借金のことを知られたくない、話したくない、という方も多いので、親御さんの気持ちに寄り添って、傾聴する姿勢で話をするとよいでしょう。

ただし、ご本人があくまでも借金について隠す場合には、子が親の借金を調べることは困難です。

「ここで借りているのではないか」という目星がついていたとしても、通常、貸金業者は、債務者以外の人に債務者の借金に関する情報を教えてくれません。

(2)親あての督促状などがないか確認

親と同居しているなどしていれば、親に届いた郵便物を把握することができます。

親あてに督促状や催告書など、借金の返済を求めてくる郵便物がないかを確認します。

封筒に債権者名や住所が記載されていれば、借入先は把握できるでしょう。

ただし、親宛の郵便物を勝手に開封することは「信書開封罪」という犯罪に当たる可能性がありますから行ってはいけません!

(3)持ち家であれば登記を調べる

親御さんが借金をする際に、持ち家に借金の担保として抵当権を設定しているかもしれません。

そのような場合には、持ち家の全部事項証明書を取得すれば、借入先や担保額などを確認することができます。

全部事項証明書は、本人以外の第三者も、法務局で取得できます。オンラインや郵送、窓口で申請が可能です。

(4)信用情報開示請求を行う

親が借金の確認に協力してくれる場合であっても、複数の借入先から借りている場合や、借りては返すことを長年繰り返している場合には、現在、どこからいくら借りているのか、ということを親自身も正確に把握できていない場合もあります。

そういう時は、「信用情報機関」に対する信用情報の開示請求を行います。

信用情報機関とは、借金の申込みや契約などに関する情報(信用情報)を管理する組織です。

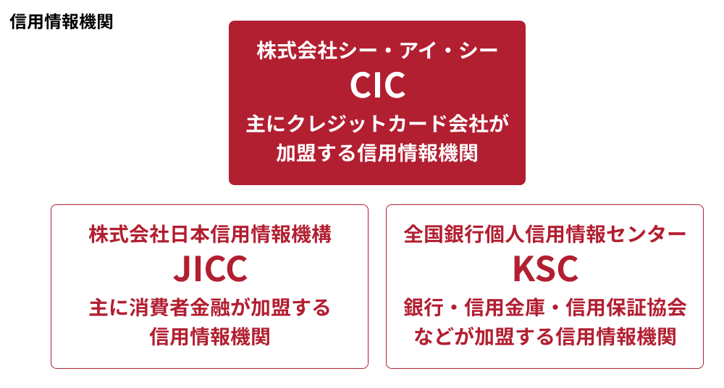

現在、主な信用情報機関は次の3つがあります。

• 株式会社シー・アイ・シー(CIC)

• 株式会社日本信用情報機構(JICC)

• 全国銀行個人信用情報センター(KSC)

各信用情報機関の加盟会員は、下の図のとおりです。

どこの信用情報機関に信用情報が登録されるかは、借金をする金融機関によって異なります。

信用情報機関に情報開示請求をする場合には、念のため3社全てに対して請求することをお勧めします。

信用情報機関に対する情報開示請求について詳しくはこちらをご覧ください。

ただし、第三者の借金について保証人となっている債務については、信用情報に登録がない場合もあるため、注意が必要です。

また、親族等の賃貸住宅の保証人など、そもそも信用情報機関に登録されないものもあります。

信用情報の開示請求をした上で、自宅に届いた郵便物や通帳等を見せてもらい、親に思い出してもらうなどして、漏れがないように親の借金について把握しましょう。

原則、親の借金について、子に返済義務はない

親の借金は、親の存命中は、基本的に子に返済義務はありません。

親の借金は親の借金であって、子の借金ではないからです。

もし、債権者から親の借金について子であるあなたに返済を求められても、「自分の借金ではないから払わない」と拒否して構いません。

(1)任意に肩代わりすることはできる

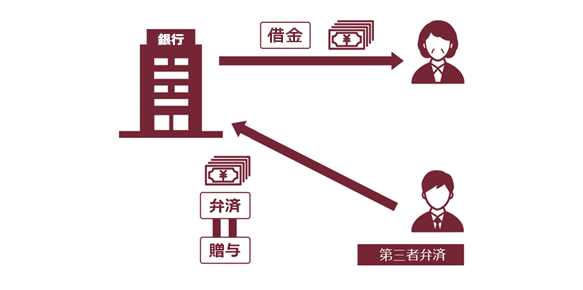

他人の債務について代わりに支払うことを法律上、「第三者弁済」と言います。

ですから、親の借金について子は返済義務を負いませんが、親の代わりに払うことはできます(※ただし、基本的に親の意思や債権者の意思に反して支払うことはできません)。

ただし、子が親のために、借金を無償で肩代わりしてあげる場合、肩代わりした分について、子から親に贈与があったとみなされることがあるので注意が必要です(税務署、税理士等の専門家に相談ください)。

(2)親に債務整理を勧めてみましょう

借金が多額で、親が自力で返済できないようであれば、親に「債務整理」を勧めるのも1つの前向きな方策です。

「債務整理」とは、借金を減額、免除したり、返済期間を長期にすることなどにより、借金を整理する手続きを言います。

債務整理には、任意整理、個人再生、自己破産の3種類ありますが、どの債務整理が適切かは、個人の状況によって異なります。

また、長年、お金を借りては返済するということを繰り返している場合、中には、利息を払いすぎている場合(いわゆる過払い金)があって、計算し直すと借金が大幅に減ったり、払いすぎた過払い金を取り戻せたりする方がいらっしゃいます。

特に高齢者の方で、長年借金をしている方は、過払い金が発生していることが少なくありません。次の2つの条件を満たしている場合、過払い金が発生していて、回収できる可能性があります。

| 過払い金が発生している可能性のある借入れ |

|---|

| 1.2010年(平成22年)6月17日以前の借入れ 2.最後に返済や借入れをした日から10年以内である |

自力で借金を返済できない、という親御さんがいらっしゃる場合には、一度、過払い金があるのかどうか、債務整理で生活を立て直す事ができないかなど立て直すことができないか、債務整理を得意とする弁護士にご相談ください。

子に親の借金の返済義務があるケース

一方、親の借金について子に返済義務があるケースは、次のような場合です。

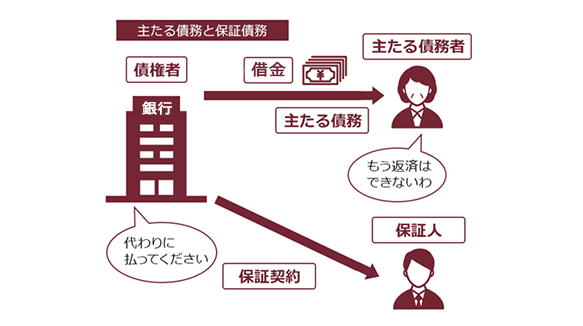

(1)子が保証人(連帯保証人も含む)になっているケース

親の借金について、子が債権者と保証契約を結んで保証人(連帯保証人も含みます)になっている場合、親が返済できなければ、当然、子が返済しなければなりません。

この場合の返済義務は、親の借金を返済するというよりも、子自身の保証債務の返済義務ですので、一方的に放棄することはできません。

子が、親から頼まれて親の借金の(連帯)保証人になっている場合には、子が債権者に問い合わせをすれば借金の返済状況について教えてもらうことができます(民法458条の2。2020年4月1日以降に締結した保証契約の場合)。

また、主たる債務者が返済を滞納し、「期限の利益」を喪失したような場合には、債権者は、保証人から問い合わせがなくても保証人に通知しなければなりません(民法458条の3。2020年4月1日以降に締結した保証契約の場合)。

期限の利益について詳しくはこちらをご覧ください。

主たる債務者である親が「期限の利益を喪失した」ということは、返済を滞納している場合がほとんどです。

そのままでは、保証人である子に遅延損害金なども含めて債務の全額が請求される可能性が高いので、早急に対策を考える必要があります。親御さんが返済できるのであれば返済し、子も含めて返済できる経済状況にないという場合は、すぐに弁護士に相談して債務整理を検討されることをお勧めします。

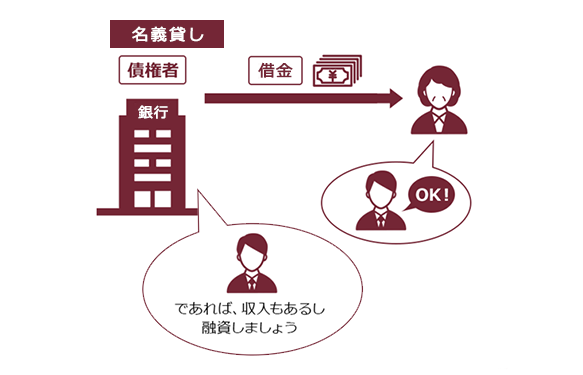

(2)親が子の名義で借金をしていたケース

複数の借入先から借金をしている場合や、収入がない場合など、親が自分の名義で借金ができない場合、子の名義で借金をするケースもあります。

このような場合、子は返済義務を負うのでしょうか。

(2-1)子が名義貸しを承知していた場合は返済義務を負う

親が子の名義で借金することを子自身が承知していた場合で、親が借金を返済できないケースでは、基本的には子が返済義務を負います。

子は名義を貸しただけなので、返済義務は親だけが負うのでは?と思う方もいるかもしれません。

しかし、借金をした名義人が契約上、返済義務を負うのは当然であり、名義を貸したということは、名義を貸した相手が返済しなければ契約の当事者である自分が返済義務を負うことになることを承知の上で名義を貸したのだとみられます。

債権者の立場からしても、借金の相手が子だと信用し、その収入などから判断してお金を貸しているはずです。

後から、実はお金を借りたのは親でした、と言われた時、「親だと分かっていれば、貸さなかった」ということになるでしょう。

ですから、名義貸しを承知したような場合には、親が借金を返せない時は、子が親の借金の返済義務を負います。

(2-2)子が名義貸しを承知していない場合は原則返済義務なし

他方、親が子どもの承諾を得ずに、勝手に子どもの名義で借金をした場合(「名義の冒用」と言います)には、名義を冒用された子どもは、借金の責任は負わないのが原則です。

ですから、名義を冒用されたケースで貸主から借金の返済を求められた場合には、基本的には「親が名義を冒用したもので、返済義務はない」と回答することになるでしょう。

ただし、そのような回答では貸主が納得せずに、借金の返済を求める裁判を起こされるなどのリスクはあります。

裁判を起こされたら、どうなるのでしょう。子どもが返済義務を負うことになりますか?

裁判では、本当に子どもの名義が勝手に使われたかどうか、逆に言えば、本当は、子ども自身が申込をしていたり、子どもが承認していたのではないかという点が争われることになります。

本当に子どもが全く知らない間に、親が子どもに無断で名義を冒用したと裁判所が認めれば、子どもは返済義務を負いません。

しかし、申込時の状況などから、子ども本人が申込をしていたとか、子どもが承認していたと認定されて、子どもが返済義務を負うことになる可能性もあります。

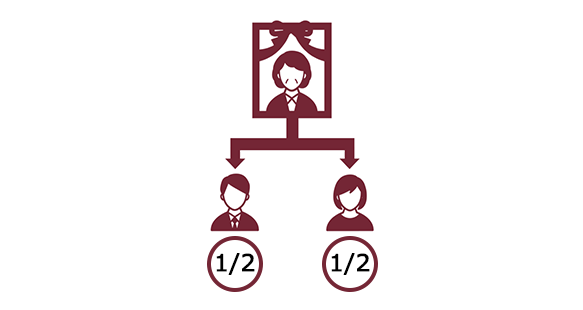

(3)子が親を相続したケース

人が死亡すると(死亡した人を「被相続人」と言います)、相続人は、被相続人の財産に属した一切の権利義務を承継します(民法896条本文)。

親が死亡した時、子は、相続人になります(※相続欠格者などは除きます)。

そのため、親が借金をしていた場合には、その返済義務も相続分に応じて子が承継するのが原則です(民法899条)。

例えば、親が亡くなって2人の子が相続人になるとします。

親を同じくする子の相続分は等しいので、法定相続分はそれぞれ2分の1ずつです。

したがって、親が100万円の借金を残して死亡した場合、原則としてそれぞれ50万円ずつ返済義務を負います。

それでは、親が負っていた借金の返済義務を免れる方法についてご説明します。

(3-1)子が相続放棄をすれば親の借金の返済義務は負わない

相続放棄をすれば、初めから相続人とならなかったものとみなされますので(民法939条)、被相続人(=死亡した人)の借金の返済義務は負いません。

先ほどの例でいえば、2人の子の内1人が相続放棄をした場合、残った1人だけが最初から相続人だったと扱われ、100万円全額の返済義務を負います。

相続放棄は、債権者や他の相続人の同意は不要ですので、自分1人の判断で相続を拒否できます。

親御さんが亡くなり、どうやらプラスの財産よりも借金の方が多いというときは、相続放棄をすると借金を返済する必要はありません。ただし、プラスの財産も一切相続できないなど、注意点もあります。

相続放棄という手続きについて知りたい方は、一度相続放棄を扱っている弁護士に相談してみるとよいでしょう。ただ相続放棄には次で説明するように3ケ月という制限がありますので、なるべく早い段階でのご相談をおすすめします。

相続放棄が認められるためには、次の要件が必要です(民法915条1項、938条)。

- 原則として自己のために相続の開始があったことを知った時から3ヶ月以内に

- 家庭裁判所への相続放棄の申述をすること

「自己のために相続の開始があったことを知った時」とは、「自分が相続人になったと知った時」ということです。

例えば、親が亡くなり、同居している子どもが相続人になった場合などは、通常は「親が亡くなった時」になるでしょう。

この3ヶ月の間に、相続するか相続を放棄するかなどを決めなければいけません。この期間を「熟慮期間」と言います。

なお、複数の借入先から借金をしている場合など、財産や負債の状況の調査に時間がかかるようであれば、家庭裁判所に熟慮期間の伸長を求めることができます。なお、相続放棄を申述する裁判所は、被相続人が最後に住んでいた住居地を管轄する家庭裁判所です。

参考:相続の放棄の申述|裁判所 – Courts in Japan

熟慮期間の伸長を求めずに3ヶ月経ってしまった後に、思わぬ借金が判明しても、もはや相続放棄はできないですか?

個別の事情によっては、熟慮期間を過ぎても相続放棄が認められる場合もあります。

3ヶ月経っていてもあきらめず、まずは弁護士にご相談ください。

(3-2)子が限定承認をするとプラスの財産の限度で借金も相続する

「限定承認」とは、プラスの財産の限度で、マイナスの財産も相続することです。

例えば、200万円のプラスの資産と500万円の借金がある場合、200万円分の資産と借金を相続します。

相続放棄は、先ほどご説明したとおり、プラスの財産もマイナスの財産も一切、相続しない手続です。

限定承認は、例えば先祖伝来の品など、どうしても相続放棄せずに残しておきたい相続財産があるような場合に、同額の債務も相続することによって残しておくことができる手続です。

ただし、限定承認するためには次の要件が必要です(民法915条1項、923条、924条)。

- 相続人が全員で

- 原則として自己のために相続があったことを知った時から3ヶ月以内に

- 家庭裁判所に限定承認の申述をすること

相続人全員でしなければならないという要件があり、また相続財産の清算手続きが必要で、相続放棄に比べて手続きが複雑になるため、限定承認が行われるケースはそう多くありません。

参考:相続の限定承認の申述|裁判所 – Courts in Japan

弁護士に相談するメリットについて

親が死亡して、どうも借金をしているようだ、ということが判明したら、弁護士に相談することをお勧めします。

親の死亡を知ってから相続放棄ができるまでの熟慮期間は、基本的には3ヶ月です。

3ヶ月の熟慮期間内に、親の借金の全体を把握し、最終的に相続放棄をするかどうか、又は熟慮期間の伸長を裁判所に求めるのか、取り急ぎ決めなければいけません。

明らかにマイナスの財産が多い場合や、明らかにプラスの財産が多い場合には、特に問題はないでしょう。

問題なのは、借金の全容が分からない場合です。

この場合、相続人の依頼を受けた弁護士であれば、信用情報機関に対して被相続人の信用情報の開示請求が可能です。

その上で、借入先に対して「取引履歴」を開示してもらい、過払い金の計算などをしますから、最終的にマイナスの財産が多いのか、プラスの財産が多いのか判断することができます。

これらを弁護士に依頼せず、個人でやることも可能ですが、弁護士に相談した方が手続きが正確かつスムーズに進むことも多いです。

親の財産をそのまま相続するのか、それとも相続を放棄するのか、ぜひ、弁護士に相談して正確な財産状況を把握した上で判断されることをお勧めします。

先ほどご紹介したとおり、長年借金をされている方は、ご本人も知らない間に「過払い金」が発生していることが少なくありません。

過払い金があるのに気付かずに相続放棄をしてしまうのはとてももったいないです!

親の借金の相続放棄を検討されている方は、過払い金が発生していないかだけでも調べてみることをお勧めします。

【まとめ】子が親の借金の保証人になっている場合や相続が生じた時は、子に返済義務がある

今回の記事のまとめは、次のとおりです。

- 親の借金について、原則として子に返済義務はない。

- 親が協力的であれば、信用情報機関に対して情報開示請求を行うなどして親の借金を把握し、そのままでは返済が難しいのであれば、債務整理を検討するのが良い。

- 子が親の借金の保証人(連帯保証人も含む)になっている場合、子は自分の保証債務の履行としての返済義務を負い、一方的に返済義務を放棄することはできない。

- 親が死亡して子が親を相続した場合、子は親の借金について相続分に応じて返済義務を負う。

- 親の借金の返済義務を負わないためには、相続放棄をすれば良いが、親が有していたプラスの資産についても相続できない。

- 親の借金の全容が分からない場合には、相続放棄をするかどうか判断するためにも、弁護士に相談することをお勧めする。

親御さんが亡くなった後に借金が発覚した、という方は多いです。

そして、借金があったために相続を放棄したけれど、よくよく調べてみたら、実は過払い金が生じていたというケースも少なくありません。

親御さんが一生懸命に返済した過払い金に気が付かずに、一切の相続を放棄してしまうのは、本当にもったいないです。

親御さんの借金が発覚したら戸惑うかもしれませんが、まずは解決方法について弁護士にご相談ください。

アディーレ法律事務所では、所定の債務整理手続きにつき、所定の成果を得られなかった場合、原則として、当該手続きに関してお支払いただいた弁護士費用を全額ご返金しております(2025年1月時点)。

また、アディーレ法律事務所では、相続放棄に関するご相談は何度でも無料ですので、フリーコール「0120-554-212」までご連絡ください。

アディーレ法律事務所に相続放棄をご依頼いただければ、次のことを弁護士が代わりに行います。

- 戸籍謄本の収集

- 相続人の調査

- 裁判所に対して行う相続放棄の申述

- 裁判所からの照会書に対する対応

- 相続放棄申述受理通知書の受領

- 支払いの督促をされている債権者へ相続放棄したことの連絡

- 後順位相続人へのご連絡およびご説明

これにより、ご依頼者様の負担を減らすことができます。

もし、相続放棄のお手続きが完了しなかった場合(相続放棄の申述が受理されなかった場合)、弁護士費用は、原則として全額返金となりますので、安心してご依頼いただけます。

(※以上につき2025年1月時点)

アディーレ法律事務所では、相続放棄を積極的に取り扱っています。

相続放棄でお悩みの方は、アディーレ法律事務所(フリーコール「0120-554-212」)にご相談ください。談ください。