「親が借金をして自己破産をするらしい…。親の借金や自己破産は、子供に影響ある?」

親の借金について子供は返済義務を負うのか、親が自己破産をしたら、子供にも影響があるのか…親の借金に悩む方は少なくありません。

ですが、親の借金はあくまでも親が返済義務を負い、保証人になっているなどの事情がなければ、基本的に子供は返済義務を負いません。

また、子供が既に親から独立して別々に生計を立てているような場合には、親が自己破産をしても特段子供に影響はありません。

今回は、「親の借金/自己破産と子供への影響」について弁護士がご説明します。

この記事を読んでわかること

- 自己破産の手続の概要

- 親の借金が子供に及ぼす影響

- 親が自己破産をした場合の子供への影響

- 自己破産以外の、借金問題の解決方法

親の借金と子供への影響

親の借金の返済義務を負うのは親です。原則として、子供だという理由だけで親の借金の返済義務は負いません。

親の借金について子供が返済義務を負うのは、基本的には次のようなケースに限られます。

- 子供が親の借金の(連帯)保証人になっている場合

- 親が死亡して、子供が親の借金を相続した場合

- 親が子供名義で借金をすることを子供が承諾していた場合 など

親の借金と子供の返済義務について詳しくはこちらをご確認ください。

親の自己破産と子供への影響は?

それでは、親の借金について、親が返済できずに自己破産をする場合、子供には何か影響はあるのでしょうか。

親の自己破産と子供への影響についてご説明します。

(1)子供に影響があるケース

まずは、親の自己破産によって子供に影響が出るケースについてご説明します。

(1-1)親の持ち家に住んでいる場合には、住み続けられなくなる可能性がある

自己破産において、最終的に免責が認められると、原則として借金などの返済義務は免除されます(※税金などの非免責債権の支払義務は免除されません)。

他方、自己破産をする際は、一定の財産は手放さなければなりません。

例えば、高額な財産である不動産などです。

自己破産の際に手放す財産について、詳しくはこちらをご覧ください。

そのため、次のようなケースでは、親が自己破産をすると、それまで住んでいた自宅に住み続けられなくなる可能性が高いです。

- 親の持ち家に親と同居していた場合

- 親が建ててくれた自宅(親の名義)に住んでいた場合

- 親の所有するマンションに住んでいた場合 など

自己破産をする際の自宅の処分について詳しくはこちらをご覧ください。

(1-2)親の借金について、子供が(連帯)保証人になっていた場合

親の借金について、子供が(連帯)保証人になっている場合、親が返済できなければ、子供が(連帯)保証人として返済義務を果たさなくてはいけません。

親が自己破産をして免責を得た場合、基本的には親は借金の返済義務を免れます。

他方、(連帯)保証人になっている子供は、親が自己破産をしても返済義務を免れませんので、債権者から請求をされたら支払わなくてはいけません。

親の借金について(連帯)保証人になっているけれど、支払が厳しいという場合には、子供自身も(自己破産などの)債務整理を検討する必要があります。

(1-3)家族カードが使えなくなる

親が自己破産をする場合、通常は、契約しているクレジットカードは強制解約をされて使えなくなります。

その際、家族カードも解約されてしまいますので、子供が親のクレジットカードの家族カードを使っている場合には、家族カードも使えなくなります。

さらに、自己破産をした親は、自己破産をしてから、5~7年間は新しいクレジットカードを作ったりすることが困難になります。

ですから、親が自己破産をした後は、(親はクレジットカードを作ることができず)子供の家族カードを作れませんので、子供は自身でクレジットカードを作るなどする必要があります。

自己破産後にクレジットカードを作る場合について詳しくはこちらをご覧ください。

(1-4)学資保険の解約の可能性

子供のために親が入っていた学資保険は、解約返戻金の金額によっては、自己破産に際して解約しなければならない可能性があります(※裁判所の運用によっても異なります)。

例えば、東京地方裁判所の場合、解約返戻金が20万円を超えると、解約返戻金を債権者への配当に充てなければならない可能性があります。

実際に解約しなければならないかは裁判所ごとの運用や、破産管財人の意見などから事案ごとに判断されるものの、解約返戻金が高額な場合には、解約の可能性があることにはご注意ください。

(1-5)転校が必要になる場合も

自己破産によって持ち家を手放さなければいけない場合、引っ越しが必要になります。

そこで、引っ越し先によっては子供の転校を余儀なくされる可能性があります。

(2)子供には影響のないこと

ここまでは、親が自己破産をした場合に子供に生じる影響を確認してきました。

一方で、「自己破産」という言葉の響きから、過大な影響を想像して不安になる方も少なくありません。

この項目では、よく「影響がある」と勘違いされがちなことについて説明します。

(2-1)子供の財産は原則として処分されない

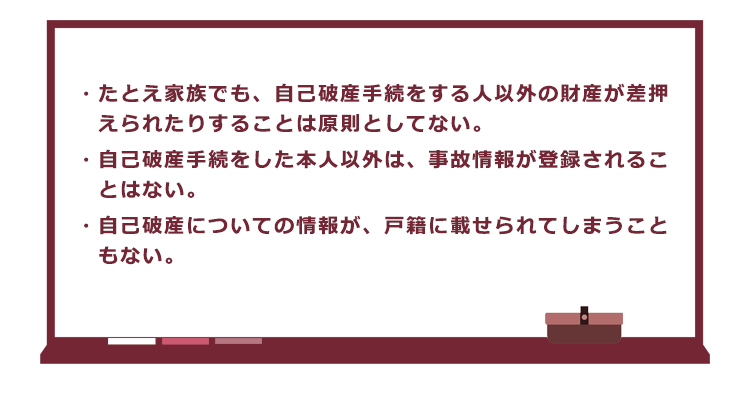

まず、親が自己破産の手続を取るからといって、配偶者や子供の財産についてまで債権者が差押えを図ったり、管財人により処分されたりすることは原則としてありません。

名義が自己破産の手続をする本人以外のものでも、実質的に本人のものと判断されれば手放さなければならなくなる可能性はありますが、基本的には親の自己破産に、子供などの第三者の財産が巻き込まれることはないのが原則です。

(2-2)信用情報機関に事故情報が登録されるのは本人だけ

次に、たとえ家族であっても、自己破産の手続を取る本人以外は信用情報機関に、いわゆる事故情報が登録されることはありません。

そのため、親が自己破産をしたとしても、基本的には、子供が新たにクレジットカードを作ったり、借入れをすることなどへの支障にはなりません。

(2-3)自己破産について戸籍に掲載されてしまうことはない

さらに、自己破産についての情報が戸籍に掲載されるということもありません。

戸籍から、親が自己破産をしたことが判明することはないので、ご安心ください。

自己破産の手続をすると、裁判所での手続が始まった時、無事に免責許可決定が出たそれぞれのタイミングで「官報」に掲載されはします。

ただし、一般的に、官報は日常生活では極めて馴染みの薄いものなので、官報から知人等に自己破産の事実が伝わることはかなり起こりにくいといえます。

自己破産と家族への影響について、詳しくはこちらをご覧ください。

自己破産以外の借金問題の解決方法

親が自己破産をしても、子供への影響は思ったより少なさそうで一安心…。でも、昔から住んでいた家が人手にわたるのは寂しいな…。

借金の状況次第では、自宅を手放さなくても済む方法を選べる可能性もあります!

自己破産は、自宅や一定の価値のある財産は原則として手放さねばならないという点を懸念する人も少なくありません。

借金の総額や、債務者の収入次第では、自宅などの財産を手放さずに済む可能性のある手続を選択できる場合があります。

この項目では、自己破産以外の主な債務整理の方法を説明します。

(1)任意整理(過払い金の請求を含む)

任意整理とは、払い過ぎた利息がないか、利息制限法で定められた利率の上限に基づいて負債を正確に計算し(引き直し計算といいます)、残った負債について、数年での分割払いや将来利息のカット等による返済の総合的な負担減を目指して、個々の債権者と交渉する手続です。

任意整理の大きな特徴の一つが、それぞれの債権者について手続対象とするかどうかを選べる可能性があるというものです。

無理なく返済できる見込みがあれば、保証人がついている借金や、影響を出したくないローンは手続対象とせず、それ以外の負債について負担減を目指すという柔軟な対応もできます。

親が昔から借金をしていたという場合には、思わぬ「過払い金」が発生していることもあります。親の借金が、次の条件を満たす場合には、まずは過払い金がないか弁護士に相談されることをお勧めします。

- 2010年6月17日以前から借入れを開始している

- 最後に借入れ・返済をしてから10年以内

(2)個人再生

個人再生とは、現在の負債が返済困難であることを裁判所に認めてもらい、法律に基づき定まった金額を原則3年間(場合によっては5年間)で返済していく手続です。

支払うべき金額は、負債の額や保有している財産等から決まりますが、特に高額な財産がなければ総返済額を大幅に減らせる可能性があります。

また、個人再生は自己破産とは異なり財産を手放すことを前提としない手続なので、返済がきちんとできれば持ち家などを残せる可能性があります。

個人再生で支払うこととなる金額について、詳しくはこちらをご覧ください。

【まとめ】親の借金や自己破産は、子供に影響しないことも多い

今回の記事のまとめは次のとおりです。

- 親の借金の返済義務を負うのは親。次のような事情がなければ、基本的には子供は返済義務を負わない

- 親の借金の(連帯)保証人になっている

- 親の借金を相続した

- 親が子供名義で借金をすることを予め承諾していた

- 親が自己破産をした時に子供に影響が出るのは、次のような場合

- 親名義の自宅は処分される可能性がある→引っ越しが必要

- 親の借金の(連帯)保証人になっている場合

- 親のクレジットカードの家族カードを利用している場合

- 返戻金の金額によっては、学資保険が解約される

- 親の自己破産によって、次のような点には子供に影響はない

- 子供の財産は原則として処分されない

- 子供の信用情報は影響を受けない

- 自己破産歴が戸籍に登録されることはない

- 自己破産以外にも、より生活に影響の少ない任意整理や個人再生の手続があり、過払い金が発生していれば返済負担を減らせる可能性がある

家族に迷惑をかけたくないと思い、と自己破産などの債務整理をためらう方は少なくありませんが、家族に影響がある場面はある程度限られています。

アディーレ法律事務所では、所定の債務整理手続につき、所定の成果を得られなかった場合、原則として、当該手続に関してお支払いただいた弁護士費用を全額ご返金しております。

また、完済した過払い金返還請求の手続の場合は、原則として過払い金を回収できた場合のみ、成果に応じた弁護士費用をいただいておりますので、費用をあらかじめご用意いただく必要はありません(2023年3月時点)。

親の借金についてお困りの方は、債務整理を得意とするアディーレ法律事務所にご相談ください