「赤い特別催告状が届いた!いつもと色が違うから封筒を開いてみたけど、支払えないときはどうすればいい?」

国民年金保険料を滞納していると、いずれ、赤い封筒で「特別催告状」が届きます。この赤い特別催告状が届いても放置して滞納を続けると、最終的には、預金や給料などの財産を差し押さえられてしまうリスクがあります。

特別催告状が届いても支払えない、という場合でも、対処法はあります。

例えば、国民年金保険料の全部・一部の免除や猶予の制度を利用できたり、分割払にできる可能性があります。また、借金を債務整理できれば、返済額を軽減して生活に余裕ができ、年金保険料を支払えるようになる可能性もあります。

この記事を読んでわかること

- 赤い封筒で届く特別催告状とは?

- 赤い特別催告状が届いても年金を支払わないとどうなる?

- 赤い特別催告状が届いたときの対処法3つ

- 借金を減額できる可能性のある債務整理とは?

ここを押さえればOK!

債務整理に関するご相談は何度でも無料!

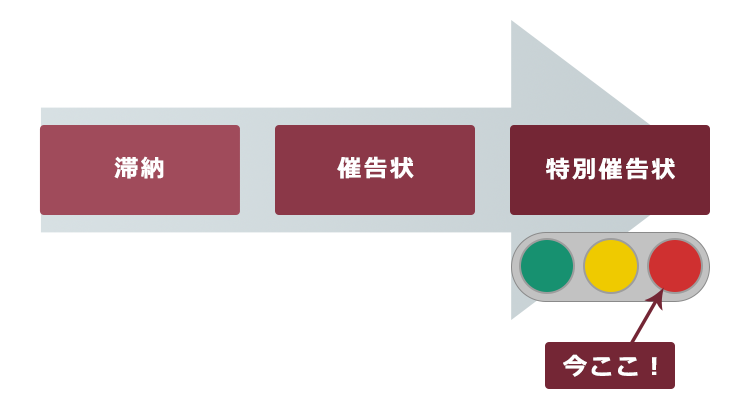

赤い封筒で届く「特別催告状」とは?

「特別催告状」とは、国民年金保険料を滞納していると届く、赤い封筒に入れられた保険料の請求書です。

国民年金保険料を滞納すると、まずは「国民年金未納保険料納付勧奨通知書(催告状)」と書かれた圧着ハガキが届きます。

催告状が届いてからも放置して支払わないでいると、次に届くのが、「特別催告状」です。

特別催告状は、通常、複数回届きます。

最初の封筒は青色、次は黄色、最終的に届く封筒が赤色(ピンク色)です。

信号の色が変わるように、特別催告状の封筒の色も、事態が進行するにつれて変化します。

赤い特別催告状が届いても支払わない場合のリスク

赤い封筒で特別催告状が届いても国民年金保険料を支払えないでいると、財産を差し押さえられてしまうリスクがあります。日本年金機構は、控除後所得が300万円以上あり、かつ、7ヶ月以上滞納していると、原則として差押えすることを明確にしています。

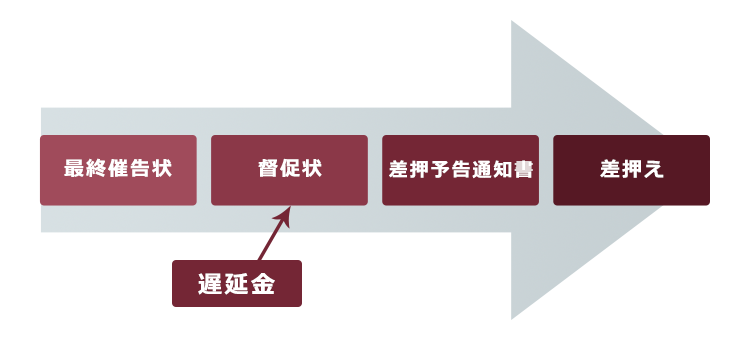

【差押えの流れ】

まず、「最終催告状」が届きます。2022年は、約18万9000件送付されています。最終催告状には、滞納した分を納付すること、滞納を続けると財産の差押えを受けるおそれがあることなどが記載されています。

最終催告状が届いてからも、国民年金保険料を支払えずに放置していると、「督促状」が届きます。2022年は、約13万3000件送付されています。

督促状で指定された期限(「指定期限」)までに滞納した保険料を納付しないと、納付が遅れた日数に応じて「延滞金」が上乗せされます。

督促状が届いても滞納分の国民年金保険料を支払えないでいると、日本年金機構は差し押さえるべき財産の調査を行い、「差押予告通知書」を送付します。

差押予告通知書に対処せずにいると、差押えが実行されます。2022年度に実施された差押えは、約1万2700件です。

2020年度、2021年度は新型コロナウィルスの影響が考慮され、差押えは50件未満でしたが、2022年度からは徴収が強化されています。

差押えの具体的な日時は通知されず、ある日いきなり行われることとなります。

年金保険料は、2年で時効消滅すると聞いたことがあります。支払わないままでいても、差押えされる前に、時効消滅しませんか?

確かに、国民年金保険料を徴収する権利は、2年間で時効にかかって消滅します(国民年金法102条4項)。しかし、督促状が届けば時効期間のカウントはリセットされますし(同法102条5項、96条1項)、近年日本年金機構は徴収を強化しています。今まで何年も支払わずにいたけど大丈夫だったという方でも、今後も同じとはいかない可能性が高いでしょう。

赤い特別催告状が届いても支払えない場合の対処法3つ

赤い封筒の特別催告状が届いても、保険料を支払えないという方でも、対処法が3つあります。早めに対処することで、差押えを受けずに済む可能性があります。

(1)免除や猶予の制度を利用できないか確認

まずは、免除や猶予によって支払の負担を減らせないか確認します。

ご自身や世帯主・配偶者の前年度の収入が一定以下の場合、年金の支払を免除してもらえる制度があります。

免除には、全額、4分の3、半額、4分の1の段階があります。

その他にも退職による特例免除制度や、産前産後期間の免除制度など、特定の場合に利用できる制度もあります。

免除・猶予の制度や申請方法について、詳しくはこちらをご覧ください。

※免除や猶予の制度を利用すると、将来受け取れる年金の額が保険料を全額納付した場合と比べて減ってしまうことには注意が必要です。家計に余裕が出てきたら、追納することも検討しましょう。

(2)分納(分割払)にできないか相談

免除や猶予を利用できない場合でも、年金の相談窓口で早めに相談することで、分納(分割払)にできる可能性があります。

相談先は、年金事務所や、「ねんきんダイヤル」(日本年金機構の電話相談窓口)などです。

参照:電話での年金相談窓口|日本年金機構

参照:全国の相談・手続き窓口|日本年金機構

年金保険料の免除・猶予制度が使えなくても、分割すれば支払えるという人は少なくありません。支払えないからといって放置せず、早めに窓口で相談するようにしましょう。ただし、分割払いに応じてもらえるとは限らないことには注意が必要です。

(3)借金があるときは債務整理の検討を

債務整理をしても、国民年金保険料の支払義務自体を減らしたり無くしたりすることはできません。

しかし、債務整理をして借金返済の負担を軽減できれば、家計に余裕ができ、年金の支払が以前より楽になる可能性があります。

債務整理の種類~何が適切かは債務整理に詳しい弁護士などに相談を~

借金があり、赤い特別催告状が届いたときには、借金の返済もあって国民年金保険料を支払えないという方も多いです。

借金を抱えている方は、債務整理をすることで、借金の返済の負担を減らしたり無くしたりできる可能性があります。

債務整理には、主に任意整理、個人再生、自己破産の3種類があります。

どの種類の債務整理が一番適切かは、借金の総額や内容、収支の状況などにより、人によって異なります。

「月々の返済が難しい」「もう少し返済額が減ったら年金保険料を払えるのに」とお悩みの方は、債務整理に詳しい弁護士などへの相談を検討するとよいでしょう。

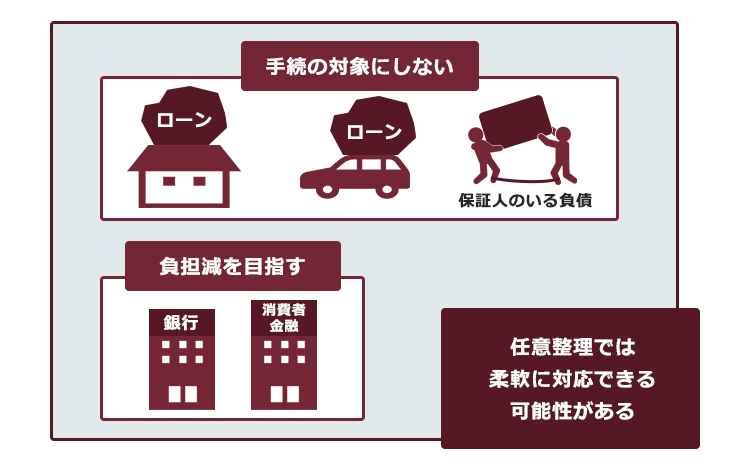

(1)任意整理

任意整理では、まず、支払い過ぎた利息がないか、負債を正確に再計算します(引き直し計算)。

次に、残った負債について、毎月の返済額を減らすことや、将来発生するはずだった利息をカットしてもらうことなどを目指して、個々の債権者と交渉します。

任意整理では、原則として、それぞれの債権者(借入先)について、手続の対象とするかどうかを選ぶことができます(※)。

そのため、確実に支払っていける見込みがある場合、住宅ローンや車のローン、迷惑をかけたくない保証人がいる借金などは手続の対象外として、それ以外の負債について任意整理をして負担を減らすことを目指すなどの柔軟な対処が可能です。

※ただし、特定の債権者だけ任意整理から除外したら、支払が滞ってしまう債権者があるという場合等、任意整理の対象とする業者を選べない場合があります。

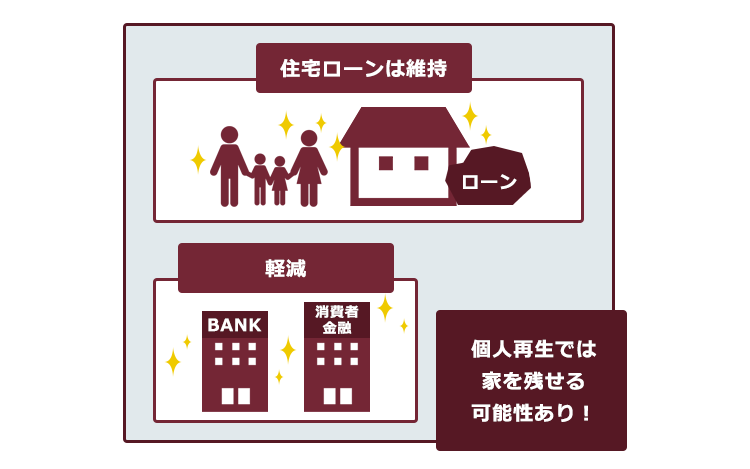

(2)個人再生

個人再生とは、負債を支払えなくなってしまうおそれがある場合に、裁判所の認可を得たうえで、法律に基づき決まった金額を原則3年間で分割して支払っていく手続です。

任意整理よりも大幅に支払額を減らせるケースもあります。

また、一定の条件を満たすことで、住宅ローンの残った自宅を手元に残しつつ、住宅ローン以外の負債について返済の負担を減らせる可能性があります。

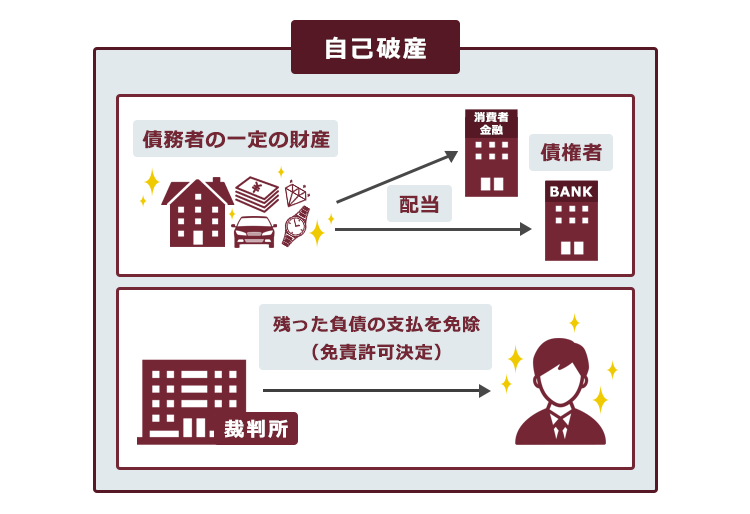

(3)自己破産

自己破産とは、債務者の財産や収入からは負債を返済できなくなってしまった場合に、裁判所から、原則全ての負債について支払を免除してもらうこと(免責許可決定)ができる手続(※税金など一定の債務の支払義務は免除されません)です。

一定の財産は手放さなければならない可能性がある、一定の職種の場合には手続中の従事が制限されるなどの注意点はありますが、3つの手続の中で最も支払の負担を軽くできる可能性があります。

【まとめ】赤い封筒の特別催告状が届いても支払えないときは、免除・猶予制度の利用や分割払ができないか確認し、借金については債務整理の検討を

今回の記事のまとめは次のとおりです。

- 国民年金保険料を滞納していると、催告状の次に届くのが特別催告状。

- 赤い封筒の特別催告状が届いても対処せずにいると、財産を差し押えられてしまうおそれがある。

- 赤い封筒の特別催告状が届いても滞納分を支払えない場合には、次のように対処する。

- 免除や猶予の制度を利用できないか確認

- 分割払にできないか、窓口で相談

- 債務整理を検討

国民年金の保険料が支払えず、借金がその原因という方は少なくありません。

借金がある方は、家計全体を見直したうえで、債務整理をして借金の返済の負担を軽減できないかを検討することをおすすめしますよいでしょう。

アディーレ法律事務所では、所定の債務整理手続につき、所定の成果を得られなかった場合、原則として、当該手続に関してお支払いただいた弁護士費用を全額ご返金しております。

また、完済した業者への過払い金返還請求の手続の場合は、原則として過払い金を回収できた場合のみ、成果に応じた弁護士費用をいただいておりますので、弁護士費用をあらかじめご用意いただく必要はありません。(2024年3月時点)

債務整理についてお悩みの方は、債務整理を得意とするアディーレ法律事務所にご相談ください。