「個人再生を考えているけど、ブラックリストにずっと載ってしまうの?」

個人再生は総返済額を大幅に減らせる可能性のある手続ですが、個人再生を行うと信用情報機関に事故情報が登録されます(金融機関に「ブラックリスト」という名称のリストがあるわけではなく、信用情報機関に事故情報が登録されていることを俗に「ブラックリスト」と呼びます)。

しかし、個人再生をしたからといって永遠に事故情報が登録されるわけではありません。

個人再生の場合、事故情報は約5~7年で削除されます。

また、事故情報がなくなっているか気になった場合には、信用情報を照会することで確認できます。

この記事を読んでわかること

- 個人再生についての事故情報は、どのくらいの期間登録されるか

- 事故情報が登録されと、どのような影響があるか

- 事故情報が登録されるとしても、個人再生を行うべきか

- 事故情報が消えているかどうか、信用情報を確認できるか

ここを押さえればOK!

また、保証人になることもできず、一部の賃貸物件の契約が難しくなることもあります。

個人再生を行うことで家族に直接的な影響はありませんが、家族が保証人になっている場合、その債務を家族が返済する義務が生じることがあります。個人再生を検討する際には、家族と十分に話し合い、理解と協力を得ることが重要です。

個人再生のメリットとしては、借金を大幅に減額できることや、残りの借金を3年から5年かけて返済できること、条件を満たせばマイホームを維持したまま借金を減額できることが挙げられます。

一方、デメリットとしては、事故情報が登録されることや、個人再生した事実が官報に掲載されること、保証人が借金を肩代わりすることになることがあります。

事故情報が登録されることを避けるためには、全ての借金を完済する必要がありますが、既に返済が困難な場合は早期に債務整理を始めるとよいでしょう。

事故情報が登録されることへの懸念がある場合は、弁護士に相談することをおすすめします。

また、事故情報が削除されたかどうかを確認するために、信用情報機関に対して自分の信用情報を開示請求することができます。

債務整理に関するご相談は何度でも無料!

個人再生の事故情報(ブラックリスト)は約5~7年で消える

「個人再生をしたらブラックリストに載る」と聞いたことのある人も少なくないでしょう。

金融機関がブラックリストという名称のリストを作成しているわけではありません。

個人のクレジットカードやローンなどの申込み、契約、支払などの情報(信用情報といいます)を管理している、信用情報機関という組織があります。

信用情報の中でも、滞納や債務整理などで当初の契約どおりの支払ができていないという情報を特に「事故情報」と呼ぶことがあります。

事故情報が信用情報機関に登録されている状況を、俗に「ブラックリストに載っている」と呼ぶのです。

事故情報は、一度登録されたら永遠に登録されているというわけではありません。

個人再生の場合は、約5~7年程度で事故情報が削除されます(起算点や期間は、信用情報機関ごとに異なります)。

| 信用情報機関名 | 個人再生に関し登録される主な情報 | 左記の情報の登録期間 |

| CIC | 個人再生を申立てした事実は載らない | ― |

| JICC | 個人再生を申立てした事実 | 【契約日または貸付日が2019年9月30日以前の登録】 ⇒発生日から5年以内 ※申立ての取下げがあった場合は、加盟会社がその旨を登録した時点まで 【契約日または貸付日が 2019年10月1日以降の登録】 ⇒契約継続中の期間+契約終了後5年以内 ※申立ての取り下げが あった場合は、加盟会社がその旨を登録した時点まで |

| KSC | 個人再生につき、開始決定が出た事実 | 当該開始決定日から7年を超えない期間 |

※個人再生に伴い、代位弁済や保証債務の履行などがされたり、2、3ヶ月以上滞納することなどによって、別途事故情報が登録されたりする可能性があります。

事故情報の種類と、それぞれの登録期間について詳しくはこちらの記事をご覧ください。

参照:情報開示とは|CIC

参照:信用情報について 登録内容と登録期間|指定信用情報機関 株式会社 日本信用情報機構(JICC)

参照:個人情報の取扱い|一般社団法人 全国銀行協会(KSC)

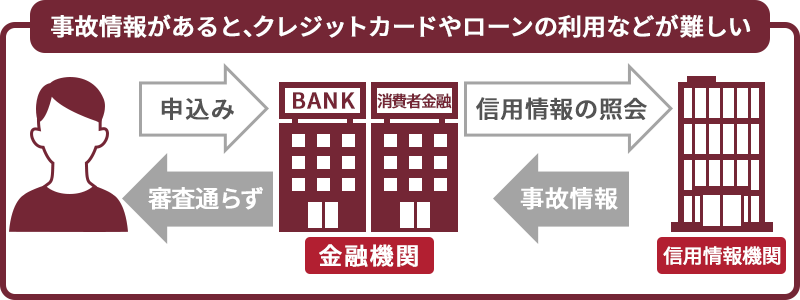

信用情報機関に事故情報が載っている間はどんな影響がある?

それでは、事故情報が載っている間の主な影響について説明します。

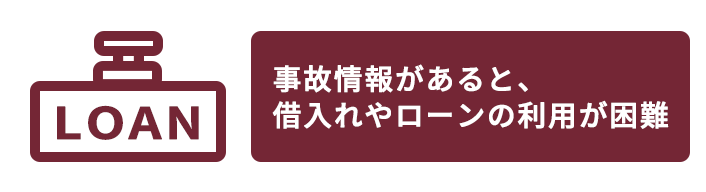

(1)新しく借入れをしたり、ローンを組んだりできない

事故情報が登録されている間は、新しく借入れをしたり、車や住宅などのローンを組んだりすることが原則としてできません。

消費者金融でも銀行でも、借入れやローンの申込みがあると審査のために申込者の信用情報を照会します。

そのため、事故情報が登録されていると、「この人は支払えなくなってしまうおそれがある」と判断され、審査を通らなくなってしまうのです。

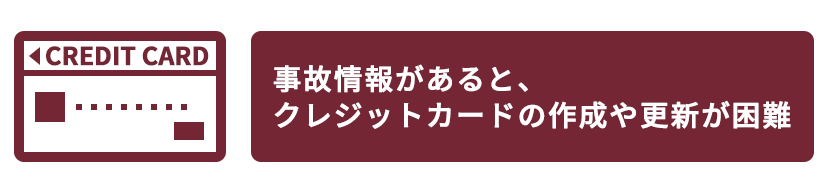

(2)クレジットカードが作れない・更新できない

事故情報が登録されている間は、クレジットカードの作成も原則としてできません。

クレジットカード会社も、カード作成の申込みがあると審査のために信用情報の照会を行うためです。

また、事故情報が登録されている間は、既に持っているクレジットカードの更新も困難です。

更新の際も、クレジットカード会社は信用情報の照会を行うためです(そもそも個人再生の手続を行う場合、所持しているクレジットカードは全て強制解約となるのが原則です)。

もっとも、事故情報が登録されている間でもデビットカードやプリペイドカードなどの利用は基本的に可能です(クレジットカード機能が付帯しているものを除く)。

(3)保証人になれない

また、保証人になることもできなくなります。

保証人になろうとする際に、やはり信用情報を照会されるためです(信用情報の照会などをされない(例えば個人間での)貸し借り等については保証人となれる可能性はあります)。

事故情報が登録されるのは、あくまで個人再生を行った自分だけです。家族まで事故情報を登録されることはありません。

しかし、家族がローンを組むなど保証人が必要な際に自身が保証人になれないことで、家族に影響が生じる場合はあります。

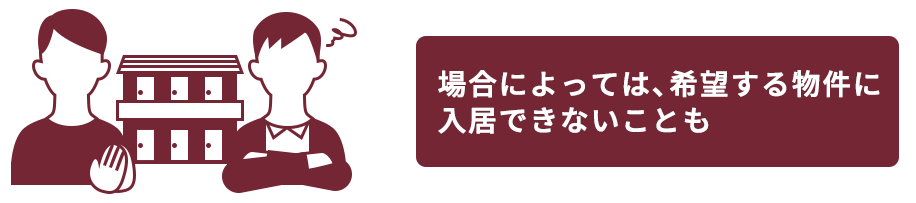

(4)一部の賃貸物件では、契約できないことも

事故情報があるからといって、直ちに全ての賃貸物件に入居できなくなってしまうわけではありません。

しかし、事故情報が登録されている影響で、次の場合などには希望する物件に入居できないことがあります。

- 家賃の支払方法がクレジットカードのみの場合

事故情報があるとクレジットカードの利用が困難なため。 - 保証会社をつけなければならない場合

信販系の保証会社などは、保証を希望している人の信用情報を照会することがあるため。

事故情報が登録されている間の賃貸物件への入居について、詳しくはこちらの記事をご覧ください。

事故情報が載るとしても個人再生はするべき?

事故情報が登録されることによる注意点を見て、「事故情報が載るなら個人再生はやめておいた方がいいのかな」とためらうかもしれません。

任意整理でも自己破産でも(※)、債務整理を行えば事故情報が登録されます。

事故情報が登録されることを避けるためには、自力で(あるいは、家族などからの援助で)全ての借金を完済する必要があります。

※任意整理:支払い過ぎた利息がないか、正確な負債を計算して、返済の負担減(将来利息のカットや数年間での分割払など)を目指して個々の債権者と交渉する手続。

自己破産:債務者の財産や収入からは、負債の返済が不可能であることを裁判所に認めてもらい、原則全ての負債の支払を免除してもらう手続(税金など一部の支払義務は残ります)。

しかし、個人再生も考えている方の場合、債務整理を行わずに完済することは既に困難になってしまっている方が少なくありません。

事故情報が登録されることを懸念して債務整理を始めないでいるうちに、返済が行き詰って裁判を起こされ、給与などを差押えられては、一層生活が苦しくなってしまいます。

差押えについて、詳しくはこちらをご覧ください。

早期に債務整理を始めれば、こういった差押えを回避できる可能性もあるのです。

事故情報が登録されることへの懸念が強い方は、債務整理の相談の際に事故情報についても弁護士に相談することをおすすめします。

個人再生から5~7年後、自分の信用情報を確認することはできる?

「もう7年くらい経ったから大丈夫だろう」とローンなどの申込みをしたら、実はまだ事故情報が残っていて審査を通らない、ということもあり得ます。

いたずらに審査落ちを繰り返すとその履歴も信用情報に載ってしまい、一層審査を通りにくくなってしまうおそれもあります。

そこで、事故情報が本当になくなっているか、あらかじめ信用情報を確認することがおすすめです。

日本に3つある信用情報機関に対して、自分の信用情報を開示請求することができます。

開示請求の方法について、詳しくはそれぞれの信用情報機関のリンクをご確認ください。

参照:情報開示とは|CIC

参照:信用情報の確認|指定信用情報機関 株式会社 日本信用情報機構(JICC)

参照:本人開示の手続き|一般社団法人 全国銀行協会(KSC)

よくある質問(FAQ)

(1)個人再生を行うと家族に影響がある?

基本的には家族に直接的な影響はありません。個人再生は個人の債務整理手続きであり、家族の財産や信用情報には影響を及ぼしません。

ただし、家族が(連帯)保証人になっている場合、その債務については家族が返済義務を負うことになるでしょう。

また、賃貸物件の契約や新たなローンの申請時に、家族の協力が必要になることもあります。したがって、個人再生を検討する際には、家族と十分に話し合い、理解と協力を得ることが重要です。

(2)個人再生のメリット・デメリットは?

まず、個人再生のメリットには次のようなものがあります。

- 借金を大幅に減額できる

- 残りの借金を3年(原則)から5年かけて返済できる

- 条件を満たせば、ローンの残っているマイホームを維持したまま借金を減額できる

一方、個人再生のデメリットは次のとおりです。

- 事故情報が登録される

- 個人再生したことが官報に載る

- (連帯)保証人が借金を肩代わりすることになる

なお、個人再生をすべきかどうか、債務整理のうち個人再生がベストな選択肢かどうかは具体的状況によって異なるため、弁護士に相談することをおすすめします。

【まとめ】個人再生の事故情報は約5~7年で消える。消えたかどうかは信用情報機関への照会で確認できる

個人再生を行うと、事故情報(いわゆる「ブラックリスト」)が信用情報機関に約5~7年登録されます。

事故情報が登録されている間は、原則として新たな借入れやクレジットカードの作成・更新ができなくなります。

しかし、事故情報への登録を理由に個人再生をためらっているうちに差押えを受けてしまっては、かえってより生活が困難になる可能性が高いです。

個人再生をはじめ、債務整理を検討しているのであれば、早めに弁護士に相談することをおすすめします。

アディーレ法律事務所では、万が一再生不認可(裁判所が個人再生を認めてくれないこと)となってしまった場合、当該手続にあたってアディーレ法律事務所にお支払いいただいた弁護士費用は原則として、全額返金しております(2024年11月時点)。

個人再生をするかどうかでお悩みの方は、個人再生を得意とするアディーレ法律事務所にご相談ください。